推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章财富保险

金玉满堂增额终身寿险怎么样?看完这3个案例,对你有帮助!

导语:如果你想买教育金保险,弘康金玉满堂增额终身寿险就很合适。

增额终身寿险理解起来简单,就是保额和现金价值终身不断增长的寿险。所以一定程度而言,谁现金价值高,谁就更优秀。弘康金玉满堂的现金价值增长属于市场第一梯队。上线以来一直非常受欢迎。但它要在9月30号下架了。所以要买教育金,可以抓紧考虑弘康金玉满堂增额终身寿险。

一、那教育金为什么要买增额终身寿险?

为什么要提前给孩子买教育金?

首先,教育费用是刚需。上大学或接受更好教育的费用是一定要的。只有提前准备好充足的教育金,给孩子专款专用,才不会让钱被别的事情占用。

其次,教育金的使用时间没有弹性。时间到了,钱就必须要交到学校。没法拖延,没法讨价还价。

所以教育金最好可以提前准备,才不至于耽误孩子。

而增额终身寿险是作为教育金非常不错的选择。因为它的现金价值会随着时间的积累而不断增长,还可以做减保领取,方便灵活。另外现金价值写进合同里,安全有保障。这正是教育金所需要的:增值,灵活又安全。

二、弘康金玉满堂增额终身寿险如何做教育金的。

1、弘康金玉满堂的基本内容

从上表可以看出:

● 适用人群:出生满30天至55周岁。弘康金玉满堂增额终身寿险适用人群广泛,老少皆宜。

● 保障终身。只要被保人生存,保单未退保,现金价值可以一直增值终身。

● 交费年期分1年,3年,5年,10年。交费门槛低,5000元起步。大多数人都有能力购买,交费压力不大。

● 有效增额,第二年开始每年以3.8%的速度递增。保额随着时间推移而不断增长,时间越长,增额越多。

● 身故/全残金,请看上图所示

2、来看弘康金玉满堂增额终身寿险怎么做教育金

举例一:

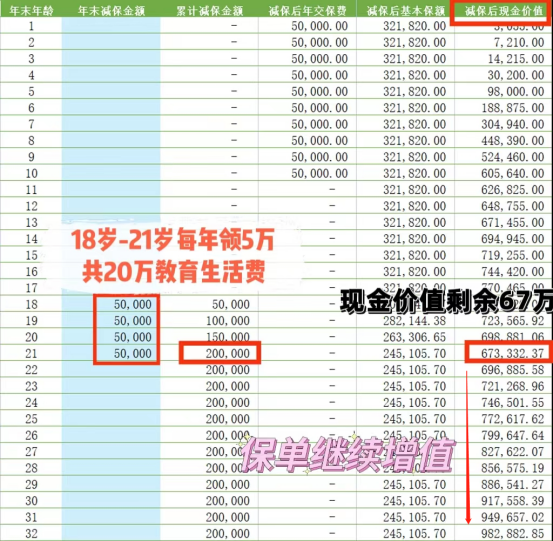

给0岁男娃康宝投保弘康金玉满堂增额终身寿险,每年交费5万,交10年。想要18岁上大学每年领取5万做教育金:

康宝上大学,每年如愿地领取5万,4年总共领取20万。账户剩余现金价值67万。

保单产生的利益就足够教育费用!剩余的现金价值比所交保费还多,并且继续增值!所以弘康金玉满堂很适合做监教育金。

举例二:

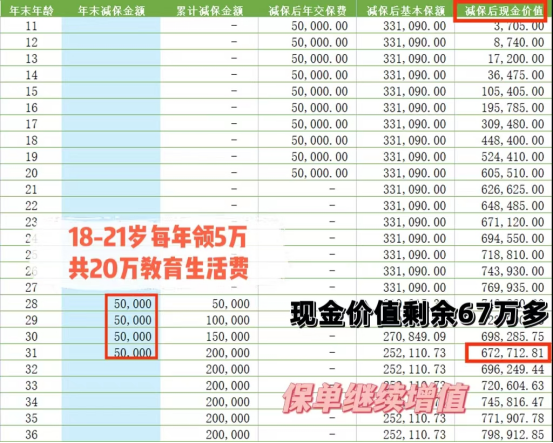

给10岁男娃金宝投保弘康金玉满堂增额终身寿险,也是每年交费5万,交10年。想要18岁上大学每年领取5万做生活费:

金宝大学每年如愿领取到5万,共20万。此时现金价值剩余67多。

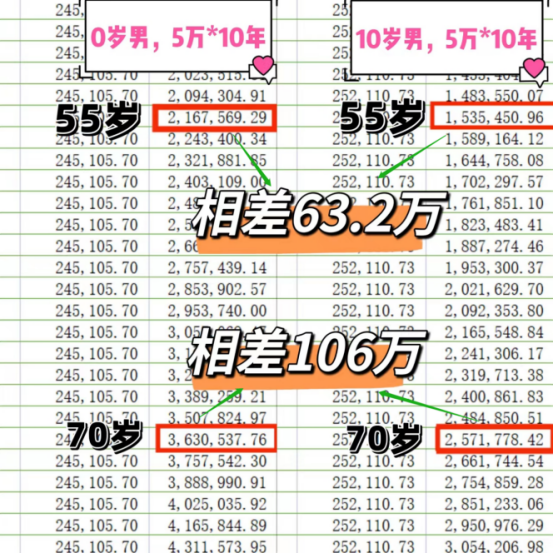

0岁投保和10岁投保,领取同样金额之后,剩余现金价值仿佛是差不多的?

其实差很多。我们看看差距在哪里。

0岁男娃和10岁男娃同时投保,每年交5万,交费10年。

55岁时,0岁男娃保单现价216.7万,10岁男娃保单153.5万。相差63.2万!

70岁时,0岁男娃保单现价363万,10岁男娃保单257万。相差106万!

可见,时间是对于增额终身寿险来说是非常重要。增额终身寿险可以复利增值到所交保费的好几倍,除了利率之外,非常重要的因素便是时间。时间积累得越长,保单现金价值越高。

所以,越早投保越好!什么是适宜投保的时机?当下便是!

三、弘康金玉满堂的高收益让人爱不释手

如果不做教育金,作养老金,或者用来作财富传承也是很优秀的。看下图:

举例:

40岁弘先生为自己投保弘康金玉满堂增额终身寿险,每年交费30万,交5年。希望百年这笔钱可以留给子孙。

弘先生47岁,保单第7年,保单现价已达156万。资金快速回笼。

弘先生80岁,现金价值552万,总保费的3.68倍

弘先生100岁,现金价值1098万,总保费的7.32倍

只需按期交保费,便可随着时间推移而不断增值。可见弘康金玉满堂增额终身寿险的保单利益真的很不错!

关键是这笔钱是安全的、保证写在合同里的,受法律保护。

图片和文章取自网络,如有版权问题请联系小雨伞