推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

单次的价格,多次的保障!性价比超高的重疾险来了

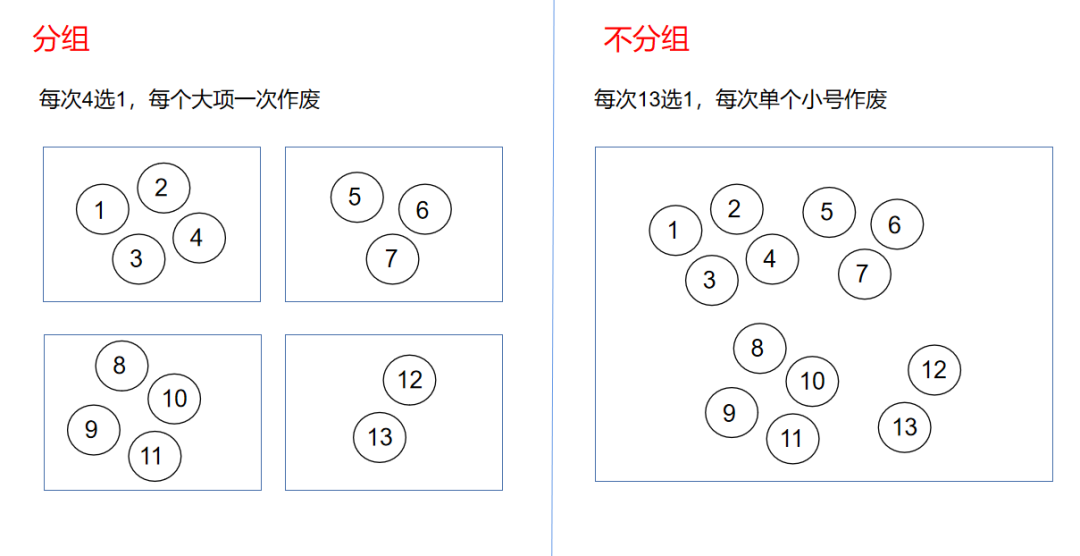

一般来说,按照重疾赔付次数,重疾险可以分成以下两类:

重疾单次赔付(纯重疾,重疾+中症+轻症)

重疾多次赔付(分组赔付,不分组赔付)

许多小伙伴投保时就会疑惑:重疾险分这这么多种,我应该买哪种呢?

首先,小伞君给大家介绍下二者各自的优点:

多次赔重疾险:重疾的持续保障能力强。

单次赔重疾险:用相对便宜的价格,可以给到首次重疾的高保障。

其次,我们要明确一点,罹患重疾后,基本无法再购买重疾险,而且身体机能免疫力下降,器官受到伤害,会提高再次患病的几率。再加上医疗技术水平的进步,重疾(尤其是癌症)的持续治疗愈发关键。

因此,在预算许可的情况下,尽量配置一些可持续保障的重疾险。以持续保障能力为标准,可以将多次赔重疾险划分为以下几个等级:

不分组多次 > 癌症单独分组多次 > 6大高发重疾均匀分组多次 > 6大高发重疾不均匀分组多次

可以看出,如果要投保多次赔重疾险的话,不分组多次赔是不错的选择。那市面上有哪些多次赔的重疾险保障齐全、性价比高呢?

今天,小伞君给大家介绍一款性价比很高的多次赔重疾险——小雨伞阿波罗1号多次赔重疾险,单次的价格,多次的保障,60岁前还有额外赔付,非常适合对重疾保障有高要求的人!

优势一:保障力度大,最高赔付比例达410%

行内人都知道,衡量一款重疾险的基础责任是否扎实,首先看保障的疾病数量及疾病种类。

小雨伞阿波罗1号多次赔重疾险一共保障了175种疾病,其中包含了100种重疾,25种中症和50种轻症。

其中,银保监会规定的28种高发重疾全部涵盖在内,此外还覆盖了严重川崎病、重症手足口病、严重哮喘等常见的重大疾病。

其次要看赔付责任,正所谓买重疾就是买保额,赔付比例至关重要。

目前市面上的不分组多次赔重疾险,重疾赔付比例大多是100%赔2/3次,或者首次赔100%,第二次赔120%基本保额。

而阿波罗1号则是不分组赔3次,100%、120%、130%,此外,60岁前首次罹患重疾/中症/轻症,还能额外赔付保额(限首次),特别给劲。

也就是说,60岁前的累计最高赔付:

重疾:不分组赔3次,间隔期1年,最高赔(100% + 60% )+ 120% + 130% = 410%

中症:不分组赔2次,最高赔(60% + 30%) + 60% = 150%

轻症:不分组赔3次,最高赔(30% + 15%) + 30% + 30% = 105%

60岁后的累计最高赔付:

重疾:不分组赔3次,间隔期1年,最高赔100% + 120% + 130%= 350%

中症:不分组赔2次,最高赔60% + 60% = 120%

轻症:不分组赔3次,最高赔30% + 30% + 30% = 90%

可以很明显地看出,阿波罗1号的保障责任属于市面上游。

优势二:价格优势明显

与其他的多次赔重疾险相比,阿波罗1号的价格优势十分明显,用单次的价格就能买到多次的保障。

小伞君挑选了目前市面上较热门的几款重疾险,让大家更直观地看看阿波罗1号的价格优势。(为了避免拉踩嫌疑,我们用字母替代产品名称~)

以30周岁为例,我们选取了两种投保方案:最基础的保障责任,以及附加所有责任。

通过表格可以发现,多次赔重疾险价格普遍高于单次赔重疾险,但阿波罗1号的价格明显低于其他多次赔重疾险,与单次赔的价格十分接近。

此外,阿波罗1号还多了一项特疾保障。

以0岁孩子为例,同样选取两种投保方案:

在0岁的投保方案中,阿波罗1号的价格优势更为明显,同样的责任下比多次赔重疾险便宜了500-1200元,比单次赔重疾险也仅仅高了200-300元,相当于一天多花不到一块钱。而且同样也有特疾保障的优势在。

通过对比上述的4种方案,我们可以得出一个结论:阿波罗1号的价格优势十分明显,而且更加适合年轻群体投保,尤其是宝宝和年轻女性。

优势三:特疾保障最高260%,适合年轻群体

除了保费对年轻群体来说性价比更高,从产品责任表可以看到,阿波罗1号多次赔重疾险的投保年龄为28天-35周岁,投保对象主要面对年轻群体。

这点从它的特定疾病保障责任中也能看出来:25种特疾,30岁前确诊,赔付1次额外100%基本保额。

也就是说,倘若你30岁前罹患这25种特疾中的任意一种,就可以获得基本保额 + 特定疾病保险金 + 60岁前重疾额外赔付,最高可以获赔100% + 100% + 60% = 260%基本保额!

回归到这25种特疾上,我们会发现,它涵盖的多是少儿高发重疾,如白血病、严重川崎病、重症手足口病等。

大家都知道,不同年龄段的高发重疾都不太一样,尤其是儿童和成年人的。因此,许多人投保重疾险时都会有针对性地选择少儿重疾险或成人重疾险。

但阿波罗1号不太一样,它的基本责任加上特疾责任,基本能够实现全年龄段保障覆盖。

优势四:可选恶性肿瘤-重度医疗津贴

一谈到重疾,大家往往最先想到的就是恶性肿瘤。赵英俊、吴孟达、廖启智,单是过去的两个月,就有许多公众人物因癌去世。

而在各大保司的理赔年报中,恶性肿瘤的理赔率也是位居前列。

另一方面,随着医疗技术的进步,恶性肿瘤的“五年生存率”也在不断地提高,癌症的持续治疗愈发重要。

阿波罗1号正是针对这点,推出了附加责任——恶性肿瘤-重度医疗津贴:确诊1年后,如持续治疗,每年40%基本保额,最多给付3年。

从赔付上看,倘若初次确诊恶性肿瘤-重度,持续治疗3年,基本责任+津贴最高可得:

60岁前:160% + 40% + 40% + 40% + 120% + 130% = 530%

60岁后:100% + 40% + 40% + 40% + 120% + 130% = 470%

同时,癌症易复发、转移,治疗时间长,也意味着这个津贴的可得性高,实用性强。

优势五:可选特定心脑血管疾病保险金

阿波罗1号还可以选择特定心脑血管疾病保险金,这个责任在目前市面上的多次赔重疾险中比较少见,多出现于单次赔重疾险的附加责任中。

阿波罗1号的这一责任保障了5种高发的心脑血管疾病:较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、主动脉手术。

这项责任有两种赔付方式:

前三次重疾均非心脑血管疾病,间隔180天,额外赔120%保额

初次确诊心脑血管疾病后,间隔1年,再次确诊同种疾病,额外赔120%保额。

在一般情况下,一旦确诊了某一重疾,后续再次确诊,重疾险都是不再保障的。而第二种赔付方式意味着,即使同种重疾不赔了,但心脑血管保险金依旧可以赔付。

适合投保人群:

通过前面的优势介绍,大家应该都能看出来,阿波罗1号十分适合宝宝和年轻女性投保。

适合宝宝投保的理由:

价格优势明显

特疾保障涵盖多种少儿高发疾病

适合女性投保的理由:

价格优势

女性高发疾病保障充足

这里我们重点说说为什么适合年轻女性投保。其中价格优势前面提过了,这里不再多赘述,主要介绍一下两大优势。

一是年轻时用了保障,年纪大了还有保障。

在年轻女性的高发重疾中,甲状腺癌一直名列前茅。最新流调结果显示,我国女性甲状腺癌发病率是男性的3倍!

倘若不幸罹患甲状腺癌,根据不同分期可以获得重疾或轻症保障,而且60岁前首次确诊还能获得额外赔付。

年轻时癌症高发,而年老后阿尔茨海默病又是女性老年高发疾病。根据中国精算师协会收集的数据,85岁以上女性罹患严重阿尔兹海默病的风险高达 30% 左右。

在《2019年世界卫生统计》中,全球平均寿命较过往更长,其中女性的平均寿命比男性多了近5年,因此罹患阿尔茨海默病的风险相对会更高。

而阿波罗1号是多次赔重疾险,意味着即使年轻罹患了甲状腺癌,年纪大了患上阿尔茨海默病仍有机会获得保障。因此,年轻女性投保的性价比很高。

二是卵巢囊肿的核保尺度较宽松。卵巢囊肿也是女性的高发疾病,许多人买保险时都因此过不了核保。

但阿波罗1号这点就很好,其他重疾险的核保往往会对“单侧囊肿数量”和“非纯性囊肿”做要求,而阿波罗1号对此没有限制。

保费测算:

写在最后

今天给大家科普了一下重疾险的几种等级,同时还介绍了一款优秀的多次赔重疾险。

简单总结一下,阿波罗1号有5大优势:赔付比例高,单次的价格,多次的保障,很适合年轻群体投保。

图片和文章取自网络,如有版权问题请联系小雨伞