推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

重疾新规敲定了!重疾险怎么选?

最近很多亲戚朋友问我,重疾新规要出了,现在买重疾险来不来得及?

当然是来得及!

我一般都建议他们现在买。

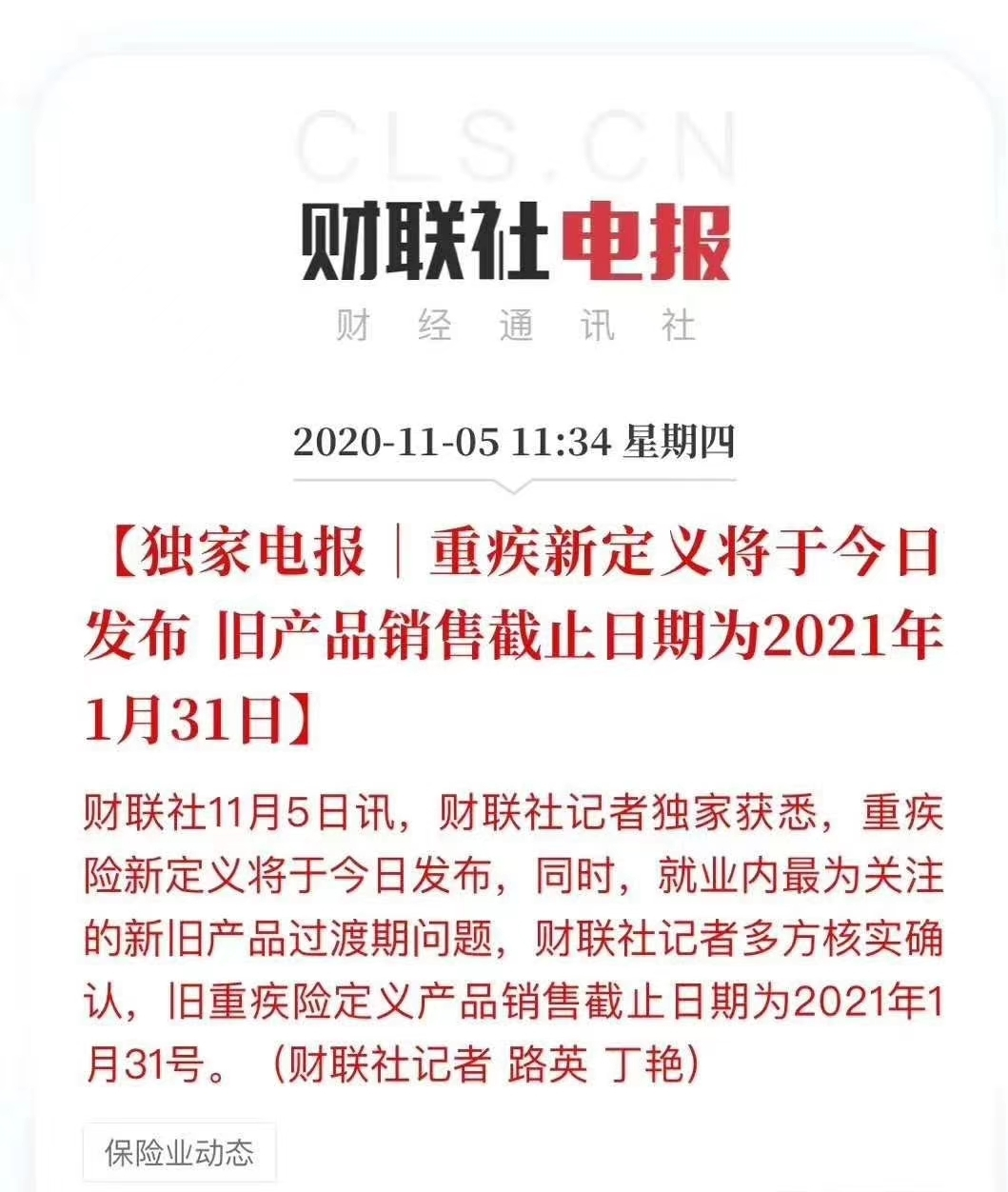

重疾新规的消息从去年3月就开始传,期间经历了第一次公开征求意见和第二次公开征求意见阶段。经过1年半时间的意见征集和讨论,10月25日重疾新规终审方案终于过会。

据最新消息,旧的重疾产品将在2021年1月31日截止销售,所以要买重疾险的朋友抓紧了,现在买准没错!

想必大家已经听到了很多消息:

“甲状腺癌不保了,现在不买就亏了?!”

“新规轻症赔付比例不超过30%?!”

“新规出台后重疾险价格会更便宜?!”

于是很多朋友开始纠结:我是现在买还是观望一下再买?

我给大家的建议是:别等,现在就买!

至于为什么呢?

在这里我跟大家一一解答下。

1.“甲状腺癌不保了,现在不买就亏了?!”

重疾新规中,大家最关心的就是甲状腺癌算不算重疾,保不保?

大家之所以这么关注甲状腺癌,一方面是因为甲状腺癌是极高发的癌症,在重疾理赔因素中举足轻重,位列癌症风险因素之首,远高于第二名乳腺癌。

另一方面是病情较轻的甲状腺癌一般只需要做个肿瘤切除手术,而且愈后效果好,治疗费用只需要几万块,而重疾险的保额通常都在30万以上,甲状腺癌也因此被称为“喜癌。

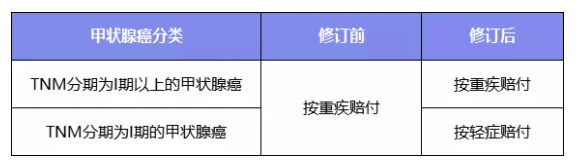

跟几万块的治疗费相比,几十万的保额无疑增加了保险公司的成本,所以在前期阶段,就有消息说要将甲状腺癌从重疾中剔除。不过在最终的新规中,甲状腺癌并未从重大疾病里剔除,只是将 TNM分期为Ⅰ期或更轻的分期的“轻度甲状腺癌”划分为轻症,也就是说,以后重症甲状腺癌还是按照重疾理赔,轻度甲状腺癌会按轻症赔付。

2.“新规轻症赔付不超过30%?!”

在首次公开征求阶段,监管将轻症赔付比例的上限强行限制在了20%。消息一出就引来了很多反对的声音。可能是考虑到这不符合重疾险补偿收入损失的定位,新规统一定义了3种轻度疾病:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风,并将这三种高发轻症的赔付限额在30%的保额左右。虽然30%的赔付比例较首次公开征求阶段的更加人性化,但相较于现在重疾产品轻症赔付比来说,这个比例下滑是比较多的。目前轻症赔付比例在30%以上的重疾产品有很多。

拿很热门的小雨伞超级玛丽重疾险3号Max做对比,小雨伞超级玛丽3号max目前轻症赔付比例是55%(60岁前额外赔付10%),如果保额是50万,那前后就相差12.5万。

3.“新规出台后重疾险价格会更便宜?!”

很多朋友纠结的现在买还是之后买的很多一部分原因可能在于重疾产品的价格,新规出台后重疾产品是否会降价暂时还是个未知数。如果考虑到新规出台后年轻人的理赔率降低的问题,重疾产品的价格可能会降低;但如果考虑到新规出台后老年疾病的理赔率上升的问题,加之保险公司将在中症、原位癌等方面主打产品差异化,那重疾产品的价格很可能不降反升。而且现有的重疾产品从性价比的角度上来说,价格已经是“地板价”。就算未来的重疾产品价格更低,但轻症、甲状腺癌的赔付比例降低,综合考虑反而是不划算的。

综上来说,我的建议是现在就买。

实在还是很纠结的朋友,我建议可以先留出一部分预算,现在买一份,等到新规出台后再买一份。

4.重疾险怎么买?

虽说是现在买,可重疾险产品这么多,到底该买哪一款呢?

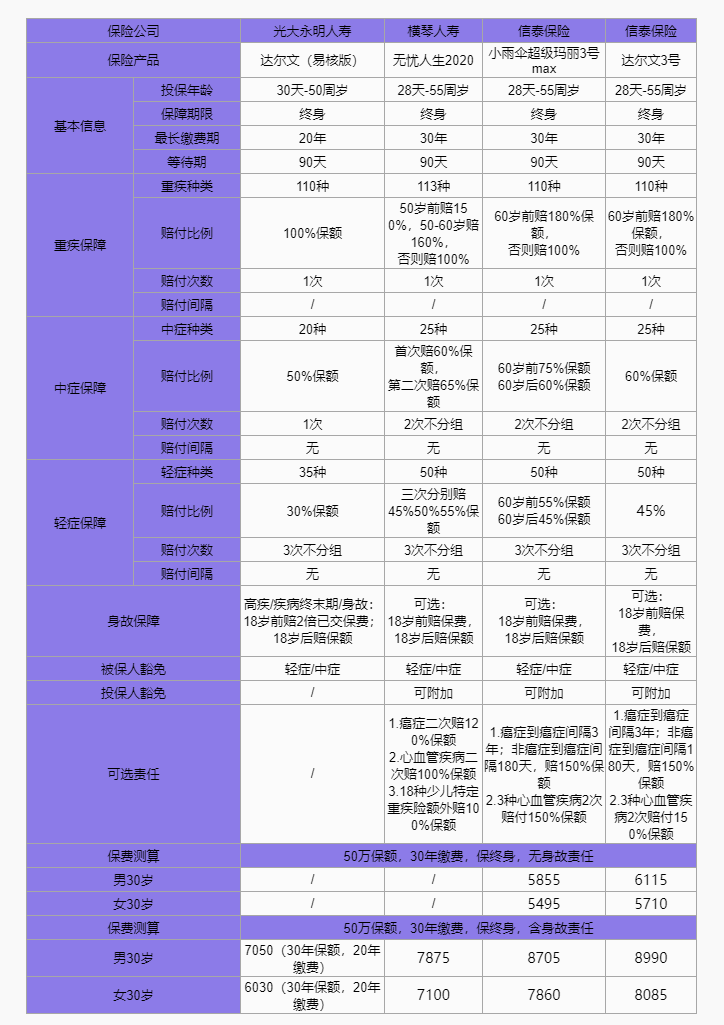

这里我对比了几款目前市面上最热门的几款重疾产品,放在这里给大家参考:

接下来我们一一来看:

光大永明达尔文(易核版):

达尔文(易核版)主要保障责任包括:

重疾:100种,赔1次,赔100%保额;

中症:20种,赔1次,赔50%保额,含豁免责任;

轻症:35种,赔3次,每次30%保额,含豁免责任;

身故:赔2倍保费/保额。

基础保障全面,该有的重疾、轻症、中症、身故保障都有,而且这款产品最大的亮点,是它的核保规则对非标准体人群比较友好,主要是为解决部分健康欠佳人群买不了重疾险的问题。

横琴无忧人生2020:

横琴无忧人生2020已经调整过多次,最具性价比的定期版本和无身故版本都下架了。不过哪怕是在只有含身故版本,且重疾险“后浪”汹涌的势头下,横琴无忧人生2020这个“前浪”依然颇具性价比。

1、无忧人生2020重疾保额依旧优秀,正好覆盖了最需要保障的时候

2、轻中症保额不低

投保身故保障的话:首选无忧人生2020,它的费率是最低的;

如果是给孩子投保,这款产品还有18种少儿特定重疾额外赔的保障;

整体而言,无忧人生2020的保障内容实用性很强,保费较低,不管是大人还是小孩都适合。

小雨伞超级玛丽重疾险3号Max:

小雨伞超级玛丽重疾险3号Max是信泰保险和小雨伞联合推出的一款重疾产品,这款重疾险的亮点是赔付比例;

60岁之前,重疾可赔付180%的保额,是目前市面上重疾赔付最高的重疾险;

中、轻症赔付比例高,且在60岁前首次确诊可额外赔,提高了首次赔付的比例;

60岁前首次确诊中症赔75%基本保额,首次确诊轻症赔55%基本保额。

所以预算稍微多一些,想买更高保额的朋友,可以考虑小雨伞超级玛丽重疾险3号Max。

如果注重中、轻症第1次赔付的所有疾病保额增加的,也可以选择小雨伞超级玛丽重疾险3号Max。

信泰达尔文3号:

达尔文3号重疾保额与小雨伞超级玛丽重疾险3号Max相同,中、轻症保障也比较相似;

区别在于,小雨伞超级玛丽重疾险3号Max更注重中、轻症注重赔付比例,而达尔文3号则将重点放在二次赔付上;

中症保障:中度脑中风可额外赔付1次,赔60%保额;

轻症保障:极早期恶性肿瘤或恶性病变,二次赔45%,无间隔期;3种心血管高发轻症二次赔45%,间隔1年。

如果看重癌症、心脑血管疾病保障的朋友可以考虑达尔文3号。

综上我们也可以发现,目前的重疾产品对于中、轻症的保障都更为全面,赔付比例高。尤其是小雨伞超级玛丽重疾险3号Max,重疾、中症和轻症的赔付比例都很高,而且现在的重疾险产品甲状腺癌还在重疾里。如果确定是有购买重疾险的想法的朋友,早买早安心,千万不要拖延!

图片和文章取自网络,如有版权问题请联系小雨伞