推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章重疾险

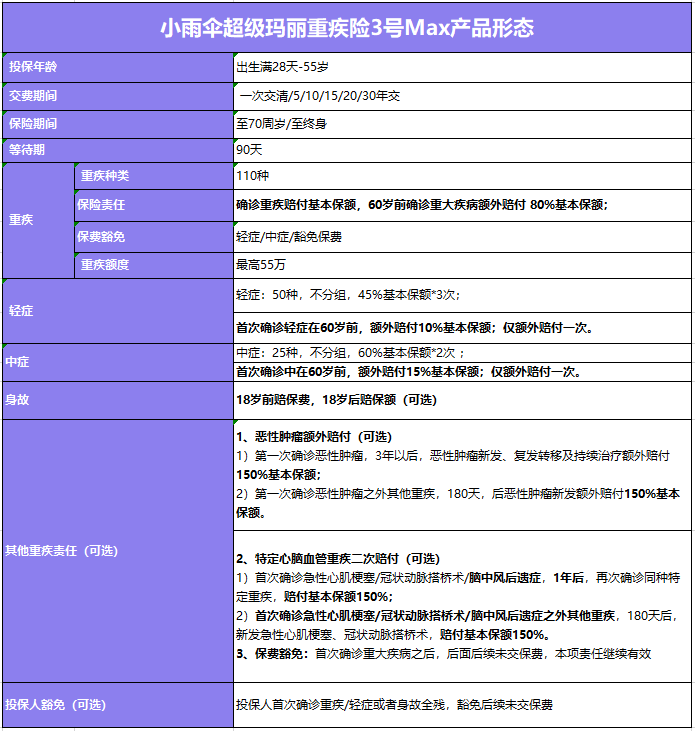

小雨伞超级玛丽3号Max,60岁前赔付比例超高的重疾险!

说到重疾险,很多人都会认为它是用于支付看病费用的,其实并不是。

重疾险是南非医生巴纳德医生发明的,他曾经遇到一个病人,她是一位单身母亲,给她做完手术之后,告诉她手术非常成功,只要她休养三年,就可以恢复的和正常人一样。可是才过了两年,那位病人又因为病情加重回到了医院,因为需要挣钱养家,刚出院没多久她就又继续开始工作了。

巴纳德医生突然间就明白了一件事情:医生的手段再高明,手术再成功,药物用得再好,如果病人得不到安心休养,还是没法活下去的。所以1983年在巴纳德医生的首倡之下,第一份重疾险保单在南非诞生了。

巴纳德医生发明重疾险,关注的是重病患者在因为疾病失去劳动能力之后,如何才能够安心休养,能好好地活下去。

通常来说,我会建议在预算允许的情况下,把重疾险保额定为年收入的3-5倍比较合适。

因为买重疾就是买保额,这样即使出现重大意外也可以保障在治疗疾病的同时,家庭生活不受太大的影响,不至于因病致贫,尤其是作为家庭的主力,60岁前需要承担的家庭责任更重,所以重疾保障力度一定要够强。

另外,我们从各大保险公司的理赔数据也可以看到,做为家庭顶梁柱(35-60岁)的人群是重疾理赔重灾区,理赔占比高达70%。

小雨伞超级玛丽3号Max就是目前市面上赔付比例较高的一款重疾险,下面我们来详细看看这款产品的基本保障责任和赔付比例。

小雨伞超级玛丽3号Max60岁前初次确诊重疾,赔付180%基本保额;初次确诊中症,赔付75%基本保额;初次确诊轻症,赔付55%基本保额。

纵观市面上同类型的重疾产品,轻症和中症的赔付比例一般是40%、50%,对比起来,超级玛丽3号Max的轻/中症多出了15%、25%的保额,保障力度更强。而重疾60岁前赔180%保额,这么高的赔付比例在目前已有的同类重疾产品里也很少见。

小雨伞超级玛丽3号Max有两项针对重疾二次赔的责任,一个是癌症二次赔,一个是特定心脑血管疾病二次赔。

小雨伞从超级玛丽系列第一次引入癌症二次赔付的责任开始,一直延续并优化着这项责任,迭代到现在,小雨伞超级玛丽3号Max的癌症二次赔责任已经可以做到:

l 初次确诊恶性肿瘤3年后,复发、转移、新发及持续治疗,赔付150%基本保额;

l 确诊恶性肿瘤之外的其他重疾180天后,恶性肿瘤新发赔付150%基本保额。

不论是从赔付比例上看,还是从间隔期长短来看,这次超级玛丽3号Max的癌症二次赔责任无疑稳居重疾险市场第一梯队水平。

初次确诊急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症(一种或多种),1年后,再次确诊同种疾病额外赔付150%基本保额;

初次确诊急性心肌梗塞、冠状动脉搭桥术、脑中风后遗之外的其他重疾180天后,新发心肌梗塞、冠状动脉搭桥术、脑中风后遗症(一种或多种)赔付150%基本保额。

超级玛丽3号Max针对心脑血管疾病中理赔率最高的3种进行了责任设计,让注重心脑血管疾病保障的人群,可以自由选择针对性的加强保障力度。

对于心脑血管疾病这种首次发病率高且复发率高的疾病,其保障力度在我们挑选重疾险的过程中,非常值得重点关注。

买重疾就是买保额,小雨伞超级玛丽3号Max基本保障责任全面,可以满足绝大多数人的重疾保障需求,如果你想要在60岁前获得更高保额保障,更好的补偿因病带来的收入损失,超级玛丽3号绝对是最佳选择!

图片和文章取自网络,如有版权问题请联系小雨伞