推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

评测 | 成人重疾,优先考虑这两款高分又平价!

一周不见,有没有想我呢~~~⁄(⁄ ⁄•⁄ω⁄•⁄ ⁄)⁄

噔噔蹬蹬~小伞君又自带音效地来安利一款超香成人重疾了!

这是一款跟超级玛丽2号 Max不相上下的产品,都属于明星重疾第一梯队~

它就是「小雨伞-百年康惠保(2.0版)重大疾病保险」~

求知欲强的童鞋可能要问了:“康惠保2.0和超级玛丽2号 Max还有啥不同吗?哪款值得买呀?”

今天,小伞君就来答疑解惑,自家的娃自己评测,大娃二娃都不偏爱~

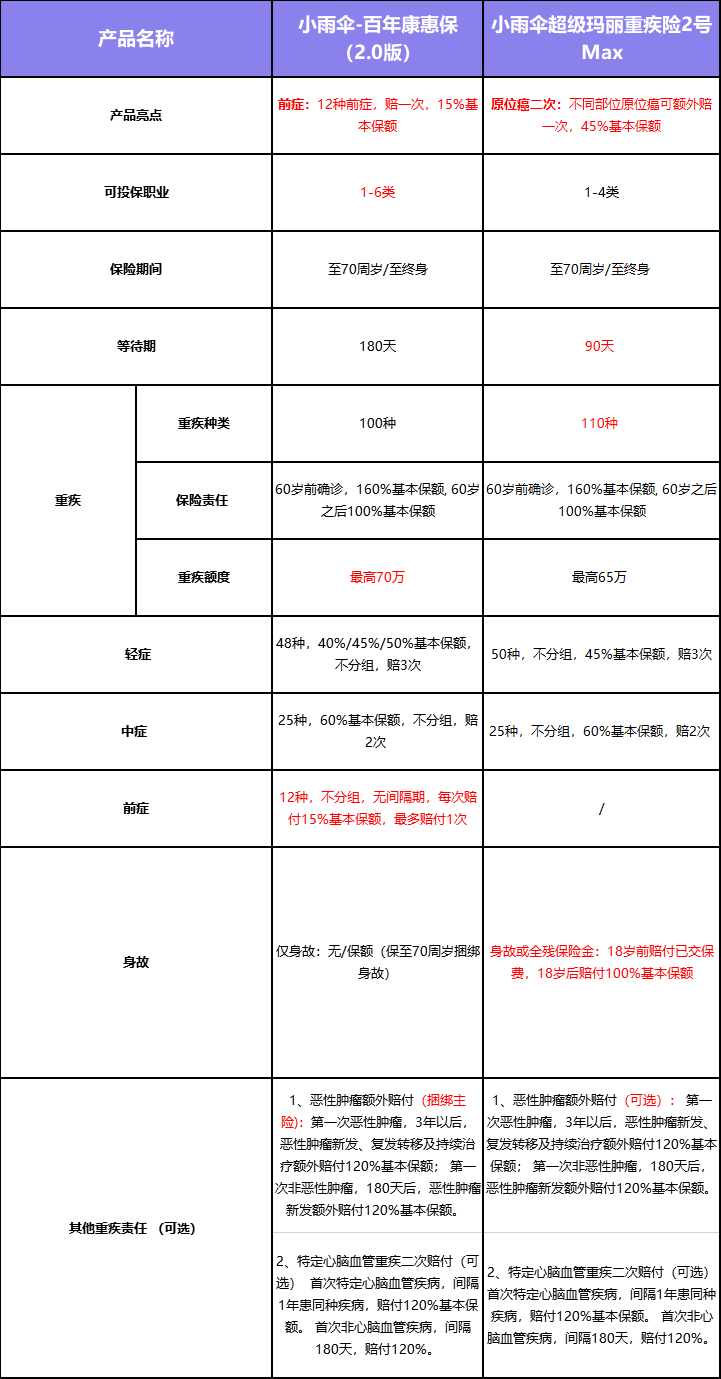

老样子,先上两娃基本产品形态对比图:

接下来,小伞君会从基本责任和可选责任(相似点)、产品亮点(主要区别)、价格、保险公司品牌四大方面分别说说两款产品,最后放一些常见问题Q&A供大家参考。

一、两个娃的相似点

仔细观察第一个表格的童鞋可能会发现,百年康惠保2.0和超级玛丽2号 Max的责任大都相似,表格里已经明明白白了:

1、重疾都是赔1次,60岁前出险赔160%保额。

如果买50万保额,60岁前出险可赔付50*160%=80万,相当于送了一个保至60岁,保额30万的重疾险(只保重疾)。

市面上单买一个保几十年,保额30万的重疾,也要小几千了吧,这个责任可谓良心。

2、高发轻中症360度覆盖,不分组,轻症赔3次,中症赔2次。

中症:两者都是25种疾病,60%保额,赔2次。

轻症:「康惠保2.0」48种疾病,赔3次,分别是40%,45%,50%保额。「超级玛丽2号 Max」50种疾病,赔3次,均为45%保额。

轻症责任上看,康惠保2.0和超级玛丽2号 Max中轻症保障完善,3次共赔付135%保额。不同的是,康惠保2.0赔付比例逐渐上升,从40%到50%,而超级玛丽2号Max第一次即赔付45%保额。

3、都可以心脑血管疾病二次赔和癌症二次赔。

它们癌症二次责任赔付比例120%及间隔时间(首次非癌间隔180天),均处于行业领先水准。

二次心脑血管责任疾病种类覆盖疾病广泛,赔付比例120%,间隔期180天领先于大多同类产品。(骄傲脸,求对比~)

略有不同的有两点:

(1)康惠保2.0癌症二次赔是必选责任,捆绑主险,而超级玛丽2号 Max是可选责任。

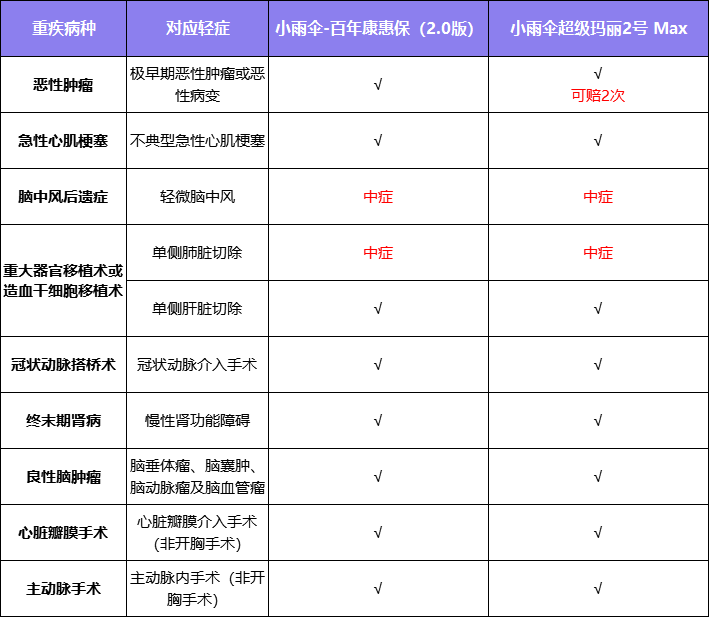

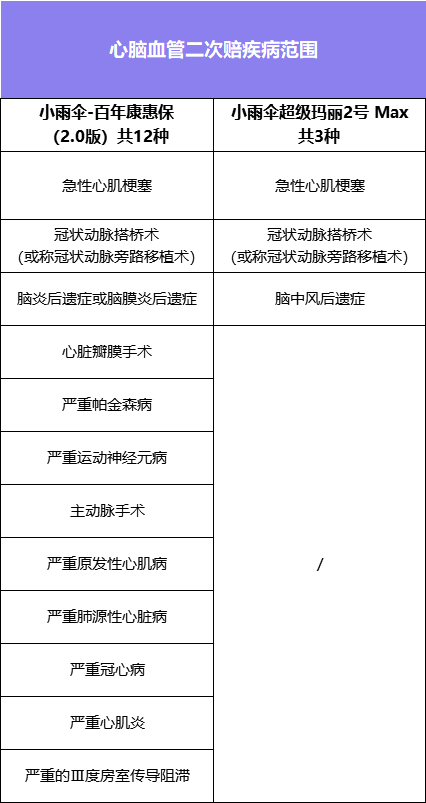

(2)康惠保2.0心脑血管疾病二次赔共含12种疾病,超级玛丽2号共含3种疾病,具体疾病见下表:

从表中可以看出,康惠保2.0对于心脑血管疾病的保障算是比较全面的,超级玛丽2号 Max虽然保障疾病比较少,但是它涵盖了高发的脑中风后遗症。在此前超级玛丽2号 Max单品评测文章中,小伞君也详细地叙述了脑中风后遗症是有多么高发,有兴趣的童鞋可以看看。(点击查看:超级玛丽2号Max全面升级,60岁前赔160%保额,脑中风后遗症赔2次!)

4、可选身故责任。

两者皆是18岁前身故返已交保费,18岁后身故返基本保额。

需要注意的是,康惠保2.0若是保至70周岁则身故捆绑主险,而超级玛丽2号 Max为可选责任。

此外,超级玛丽2号 Max该责任除了身故之外,还包含全残责任,全名为:身故或全残保险金。

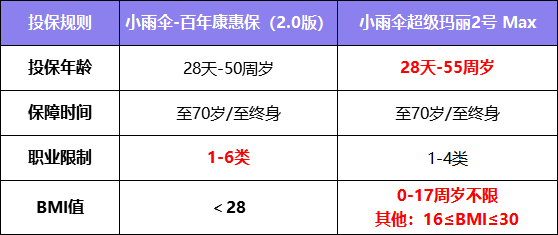

5、投保门槛

投保门槛两者大致相似,只有细微区别:

承保职业康惠保2.0占优,5-6类均可投保(不清楚自己属于哪类职业的可以咨询客服哦~),承保年龄和BMI超级玛丽2号 Max更宽松,51-55周岁、BMI≥28人群可投保。

对于身体有些小毛病的童鞋,可以先查看下文中【五、常见投保问题Q&A】,里面列举了一些身体小毛病,如甲亢甲减、结节囊肿等。

文中并未提及的小毛病,欢迎评论区留言或致电7*24小时客服热线:4009197788。

二、主要区别(产品亮点)

说完了相似责任,再来说说两者之间主要区别。

主要区别其实在文章中第一个表格里就有提及,细心的童鞋也许已经发现了。

对滴,主要区别就是:康惠保2.0含12种前症及前症豁免保障 VS 超级玛丽2号Max原位癌可赔2次。

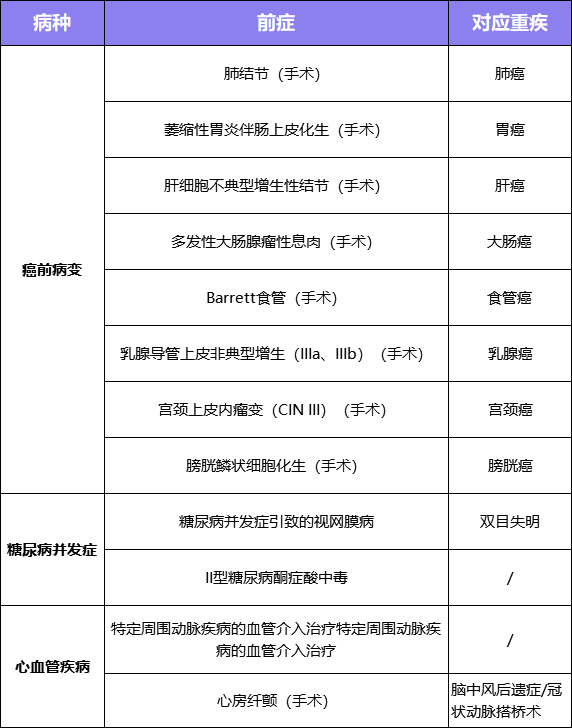

先聊聊这个前症,它指的是重大疾病前高风险病症。

简单地说,前症比轻症好点,但后期容易发展成重疾。

康惠保2.0一共包含12种疾病,由8种癌前病变、2种糖尿病并发症和2种心血管疾病组成:

如果不幸发生这12种前症,满足条件后则可额外获得15%基本保额赔付,并豁免后续保费,保障继续有效,直至保障期满。

举个例子,A先生保额50万,保终身。如果不幸发生前症且满足条件,则可以额外获得50*15%=7.5万赔付,到终身保障有效,保费全免。

众所周知,现在医学技术提高,使疾病更容易被发现,好些人都是体检发现身体有些小毛病,才想起要买保险。

前症大部分也属于这类小毛病。

值得一提的是,康惠保2.0十分良心的将几大高发癌症的前症都涵盖了。

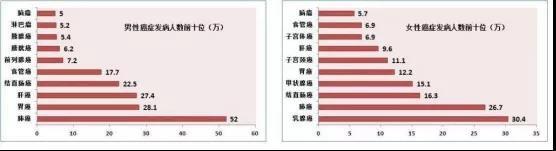

国家癌症中心2019年发布统计的《2015年中国癌症发病率排名》,对癌症发病率分男女性进行了梳理:

可以看到,男性发病首位为肺癌,其余依次为胃癌、肝癌等,女性发病首位为乳腺癌,其余依次为肺癌、结直肠癌等。

康惠保2.0保障高发前症,让大家可以更早拿到钱,早治疗,减少了后期恶化的可能。

这其实对于保险公司和被保人都是有利的:保险公司可以少赔钱,规避了风险;被保人可以更早治疗,更早拿钱,更好地进行提前治疗。

聊完康惠保2.0,再聊聊超级玛丽2号 Max原位癌二次赔。

原位癌指的是早期非浸润性癌。

通俗地说,就是没有转移,待在原地不动的癌症,局限于某个地方。

比起会转移的癌症,原位癌治疗起来花费较少,且预后良好。

在超级玛丽2号 Max中,原位癌属于轻症,且不同部位原位癌可以额外赔付1次45%保额,没有间隔期。

这意味着轻症可赔付4次,其中原位癌2次,其他轻症各1次。

一句话总结一下,两者都好,各有千秋,选购要结合自身身体状况和保障需求。

康惠保2.0和超级玛丽2号 Max都是保障全面,责任丰富的明星成人重疾。

它俩主要区别就在于康惠保2.0倾向于前症保障和心脑血管疾病(共12种)保障;

超级玛丽2号 Max则更多注重原位癌二次和脑中风保障。

三、价格

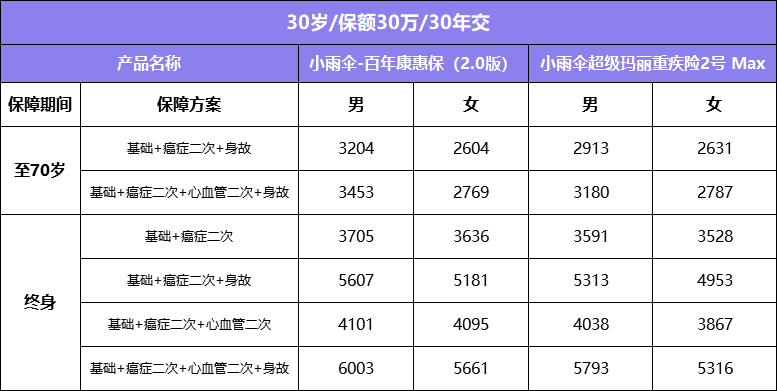

以30岁,保额30万,30年交为例,列举了不同责任下,男女性分别的保费,并在最右一栏进行两者对比:

可以看到,女性购买康惠保2.0在「保至70岁+癌症二次+身故」和「保至70岁+癌症二次+身故+心血管二次」费率上比超级玛丽2号便宜一些。

其它的保障方案,超级玛丽2号Max则便宜一些,不过差别不大。

除此之外,其余保障方案无论是男性还是女性,超级玛丽2号 Max都比康惠保2.0便宜。

总体来说,康惠保2.0和超级阿玛丽2号 Max价格相近,有些方案才差几块钱。

所以要提醒一下大家,保障方案要依据个人情况搭配,并不是说价格越便宜就会越好。

性价比,性价比,究其根本,还是要看产品责任,才能结合责任和价格,选购最适合的那一款。

四、保险公司品牌

说起康惠保2.0和超级玛丽2号Max的承保公司,那可都是大有来头呀~年纪不大,成绩可不小。

一家是威武霸气的东北汉子,一家是温柔婉约的江浙闺秀,各有特色。

康惠保2.0承保公司为百年人寿保险股份有限公司,2009年6月3日正式开业,总部设在辽宁大连,是东北地区首家中资寿险法人机构。公司注册资本77.948亿元,十年累计实现保费收入超过1400亿元,总资产突破千亿元!

超级玛丽2号Max承保公司为信泰人寿保险股份有限公司,创立于2007年5月18日,总部设在浙江杭州,注册资本50亿元。截至2019年末,公司总资产逾552亿元,年保费平台超300亿元,客户群体总数超340万人!

承保公司那么优秀,想必所出产品质量和售后都不在话下啦~

五、常见投保问题Q&A

Q1:康惠保2.0和超级玛丽2号 Max选谁呢?

A:对于小伞君,两个娃都是亲生的呀~非要说选谁,小伞君建议按照投保地区和自身需求来选。

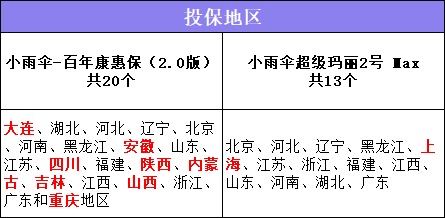

投保地区都是属于保险公司设有分支机构的区域,方便大家线下理赔、咨询、办理业务,效率杠杠滴。

大连、安徽、四川、陕西、内蒙古、吉林、陕西、重庆地区的小伙伴,可以选择康惠保2.0,上海地区的小伙伴可以选择超级玛丽2号 Max。

如果生活在两个产品都可以投保的地区,建议按照自身需求选购。如果对前症比较看重,康惠保2.0适合你~如果对原位癌比较看重,那超级玛丽2号Max买买买买起来~

Q2:康惠保2.0/超级玛丽2号 Max具体保什么重疾/轻症/中症呢?

A:您可以到产品页面查看哦~

对于康惠保2.0来说,找到【保险条款及告知】-【百年康惠保(2.0版)重大疾病保险】-【8.重大疾病】/【9.重症疾病】/【10.轻症疾病】。

对于超级玛丽2号Max来说,找到【保险条款及告知】-【信泰及时雨(芯悦版)重大疾病保险条款】-【10.疾病释义】。

Q3:有慢性胃炎的该怎样投保?

A:超级玛丽2号Max,需要幽门螺旋杆菌阴性,非萎缩性、自身免疫性胃炎可投保;

康惠保2.0需非萎缩性、自身免疫性胃炎可投保。

Q4:有结节的怎样投保?

A:超级玛丽2号Max需未手术,分级在1-2级可以标体承保,0、3级则除外承保;

康惠保2.0需甲状腺结节分级0-3级除外承保;乳腺结节分级在1-2级可以标体承保、0、3级则除外承保,其余的手术了病理结果良性的结节均可以标体承保。

Q5:有囊肿的怎样投保?

A:常见肝囊肿——超级玛丽2号Max及康惠保2.0 需直径≤5.0cm,数量≤2个,可以标体承保;

肾囊肿——超级玛丽2号max及康惠保2.0需直径≤3.0cm,数量≤3个,可以标体承保。

Q6:有乙肝病毒携带或乙肝小三阳怎样投保?

A:乙肝病毒携带者,超级玛丽2号Max需乙肝DNA正常、肝彩超正常、肝功能异常不超过1.5倍,标体承保;康惠保2.0需乙肝DNA、肝彩超、肝功能均正常,标体承保。

乙肝小三阳,超级玛丽2号Max需加费承保乙肝DNA正常、肝彩超正常、肝功能异常不超过1.5倍,康惠保2.0拒保 。

Q7:甲亢或甲减如何投保?

A:超级玛丽2号Max及康惠保2.0均需要半年内的甲功无异常,标体承保。

Q8:认认真真看完整篇评测文章,还是纠结不知道选哪款咋办!!

A:如果有选择困难症或是有保险方案配置问题想要咨询的童鞋,建议大家戳戳文末的付费咨询链接,1元即可享受专属顾问保障咨询服务~买保险更有效率哦~

最后,小伞君想说,两个娃都是自己亲生的,虽然各有小缺点,但用一句话来说,各有所长,都是棒棒娃~妥妥属于第一梯队的重疾性价比之选。

希望看文章的你们也喜欢它们~ღ( ´・ᴗ・` )比心

资料来源:

[1]国家癌症中心

图片和文章取自网络,如有版权问题请联系小雨伞