推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

小雨伞超级玛丽重疾险2020Max,消费型重疾险的正确打开方式

很多人在选择重疾险时,都有这样的顾虑:消费型重疾险保费低保额高,但如果不出险保费就白交了;返还型重疾险,虽然有病赔钱没病返本,但保费的价格又高了些。

到底我们应该怎么选择呢?

一.消费型和返还型的区别

(一)最大的区别在于是否返还保费。

消费型重疾险是客户和保险公司签定保险合同后,在约定的保障期限内,保险公司会提供相应的健康保障服务。如果被保人在保障期间得了合同中所列的重疾、中症或者轻症,保险公司会依照约定给付一定数额的保险赔偿金。

返还型重疾险则额外附加了满期保费返还功能。如果没有出险,在保单到期后能如数拿回之前所交的全部保费,甚至还会有少许的“利息”,兼具投资储蓄功能。

“有病治病,没病返本”的产品设定契合了大多数人内心的“保本”观念。

(二)现金价值变化

保单的现金价值就是指这款保单值多少钱。现金价值一般是不固定的,会随时间而变化。

大多数消费型重疾险的现金价值会随着缴纳保费的增加开始上升,达到顶峰之后再缓缓下落,于保障到期年度归0。

如果是保至终身的话,消费型重疾险现金价值的常规走势是则通常在80岁左右达到顶峰,而后下降,于106岁归0。

返还型重疾险的现金价值则是自保单生效之日起持续上涨,最后趋近于保额。

(三)保费价格差异

满期返还保费、现金价值高,返还型重疾险在保障功能上看似完胜消费型重疾险啊。

但是我们最关心的保费呢?

保费价格相差巨大。返还型重疾险的保费要比消费型重疾险的保费高的多,消费型保费约储蓄型60%左右。同样是30万的保额,消费型的只要2000-3000元的保费,返还型的要8000元的保费,甚至更贵。

二.消费型和返还型的优缺点

(一)消费型重疾险

优点

1.消费型重疾险的保费相当便宜,起到了四两拨千斤、以小博大的作用。

2.附加了绿通服务,令罹患重疾的患者比别的患者多一份安心。

3.消费型重疾险在医疗报销产品的设计是非常灵活且与时俱进的,可以比较容易根据自己的预算和需求找到性价比较高且保费比较亲民的产品。

缺点

保费会随着年龄增加而增加,产品费率会随物价上涨而涨,未来趋势无法精准预测。

(二)返还型重疾险

优点

1.首先是保费固定,缴费期内,第一年交多少,以后每年都交多少。

2.没有续保担心,还带身故责任。

3.缴费频次和保障期限自主选择。

4.保障时间较长,保障期满有返还。

缺点

1.保费较高,是消费型重疾险的2倍左右。经济负担较重,比较难叠加别的重疾险。

2.在不出险的情况下才可领取满期生存金,具有一定的约束性。

选择消费型或者返还型来投保?建议大家还是选择消费型重疾险吧。

因为返还型重疾险保费过高,而且返还条件是不出险情况下,那么如果不幸用上的话,相当于多交了几倍的保费;如果没用上,还可能面临通货膨胀的风险。到时候哪怕保险公司如约退还了保费,恐怕也已经“缩水”好几圈了。那么为什么不把每年多交的钱留在下来用在别的需要的地方或者投资?

在了解了消费型和返还型之间要怎么选择以后,怎么选择一款性价比高/保障全面的消费性重疾险呢?小编强烈安利大家小雨伞超级玛丽重疾险2020Max!

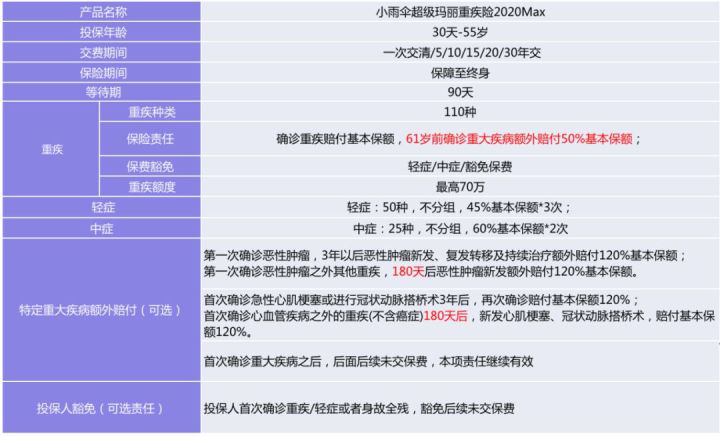

小雨伞超级玛丽重疾险2020Max覆盖185种疾病,高发的重大疾病基本都包含在内,其中110种重疾,在61岁前可额外赔50%保额;50种轻症,不分组赔付3次,每次45%的基本保额;25种中症,不分组赔付2次,每次60%的基本保额;轻症或者中症出险理赔过后,可豁免后续保费,并且重疾保障依旧有效。重疾+轻症+中症,保障的疾病数量和赔付比例都做到了行业第一梯队的水平。

小雨伞超级玛丽重疾险2020Max另一亮点是癌症二次赔,很多人对于消费型重疾险比较担心的是只有单次赔付,但小雨伞超级玛丽重疾险2020Max可选特定重大疾病额外赔付,比如大家都担心的癌症复发的赔付等,更良心的是,首次确诊重大疾病后,哪怕后面后续未交保费,额外赔付依然有效!真的是用单次赔付的价格买到了多次赔付的保障。

小雨伞超级玛丽重疾险2020Max不仅仅保障全面,而且性价比超高,保费触及行业低价。一年最低仅需要330元,最高保额可到70万元。举个例子,只买主险的重疾+中症+轻症,不论男女3000出头就可以搞定,女性相对来说会更加便宜。如果加上特定疾病二次赔付责任,整体上男性大概多了500来块,女性多了800来块,就可以享受数十万的保额,更全面的保障,超高的性价比。

我们都知道重疾险对于家庭和个人来说有重要保障作用,重疾险本身就是一种高杠杆的险种,在高杠杆险种中选择极具性价比的小雨伞超级玛丽重疾险2020Max,才是给家庭和自己最全面最完美的保障。

图片和文章取自网络,如有版权问题请联系小雨伞