推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

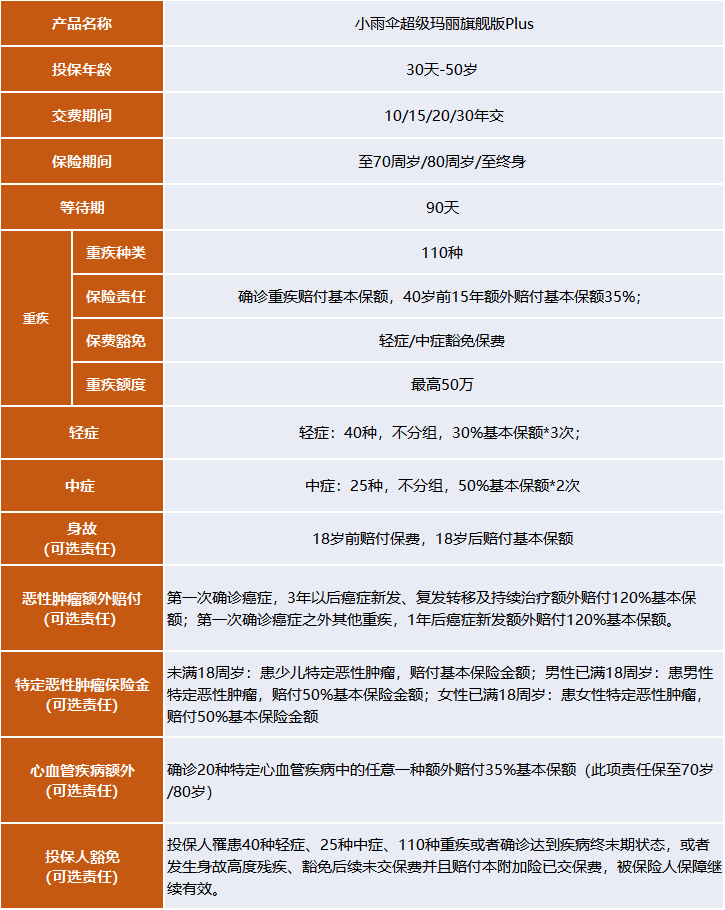

小雨伞超级玛丽重疾险旗舰版Plus癌症二次赔120%

不得不说,随着小雨伞超级玛丽重疾险在市面上爆火,它的重磅保障功能之一“癌症二次赔”也成了后来一众重疾产品的标配。

毕竟,恶性肿瘤的发病率太高了。

看过最近相互宝的一组求助数据,84%的“理赔”都是癌症。

除了甲状腺癌,容易治愈还花费低。其余的癌症,都免不了要花费巨额医疗费。

此外,癌症5年生存率的提高,又极大提高了癌症2次赔付的实用价值。

肠癌(结肠癌、直肠癌)、乳腺癌、宫颈癌、前列腺癌、儿童白血病、儿童淋巴瘤,都提高到了50%以上。说直白点:以上的5年生存率,几乎就是重疾险,癌症2次赔付的几率。是不是挺高的?!

因为癌症极容易复发、转移。现在优秀“癌症2次赔付重疾险”里的癌症2次赔付,都包括:新发、复发、转移和持续等情况。间隔期,通常是3年。也就是说,患癌3年还活着,就能获得2次理赔。

这笔钱的赔付对于,极尽全力挣扎活过5年的生存期的症患者来说,可能至关重要。

这里插播一下:

为什么医学界,用“5年生存率”来衡量癌症患者进行治疗后的存活率。是因为:如果癌症患者经手术治疗能生存5年以上,即可认为肿瘤被治愈的可能性为90%。也就能实现患癌后的长期生存。因此,条件宽裕:都鼓励,给自己买一款能癌症2次赔付的重疾险。

对比了一下市面上带癌症2次赔付的重疾险,发现大多数重疾险癌症2次赔付的比例都是100%,但小雨伞超级玛丽重疾险旗舰版Plus的癌症二次赔付比例是120%,整整多出了20%。

小雨伞超级玛丽旗舰版Plus的癌症二次赔付规定,癌症首次确诊赔付3年后,癌症新发、复发、转移、持续再赔120%保额;非癌症重疾首次确诊1年后,新发癌症再赔120%保额。

简单来说就是第一次患重疾,达到一定时间的生存条件,癌症新发或复发都能得到赔付。

举个例子,王女士投保了小雨伞超级玛丽旗舰版Plus 50万,得了乳腺癌,会赔付一次,3年后乳腺癌复发了或者仍然在继续治疗,小雨伞超级玛丽旗舰版Plus会再次赔付60万。 如果王女士第一次重疾是脑中风,1年以后发现得了乳腺癌,小雨伞超级玛丽旗舰版Plus会再次赔付60万。

除此之外,小雨伞超级玛丽重疾险旗舰版Plus这款产品还有什么其他的亮点呢?

亮点1

投保后15年间出险,额外赔付35%

0-40岁期间投保,投保后15年间如果出险可以额外赔付基本保额的35%,也就是说一次可以获得135%的赔偿!

举个例子,一位30岁的男性,投保小雨伞超级玛丽旗舰版Plus 30万重疾险(只投主险),保障到70岁,投保后第七年患了合同约定的重大疾病,因为在40岁前且保单生效前15年,所以重疾保额额外增加35%,保险公司一次性给付重疾保险金67.5万。

亮点2

心血管疾病额外给付保险金

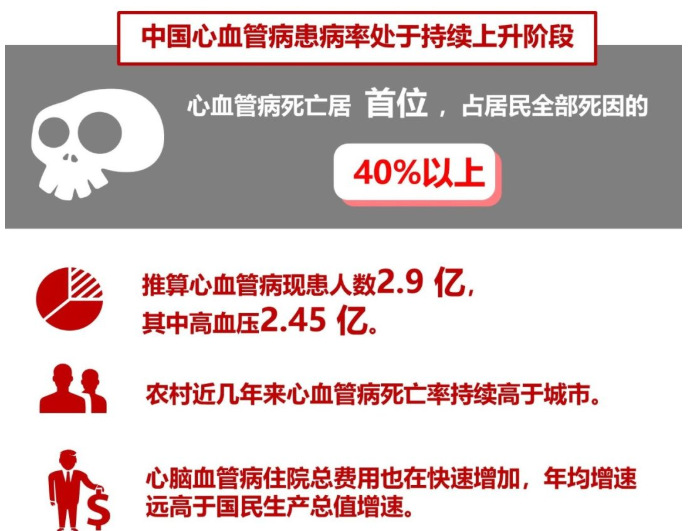

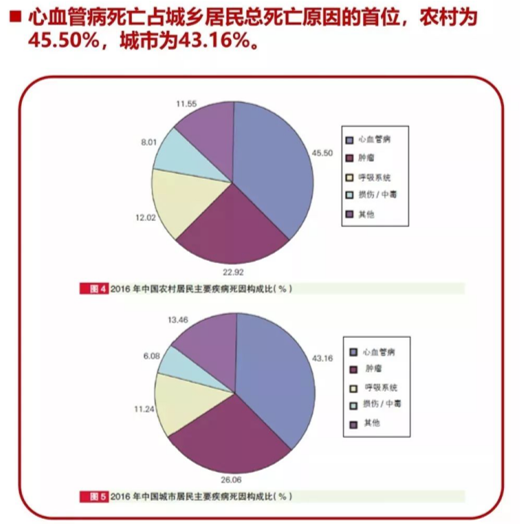

要知道心血管病是国民健康的“头号杀手”。

《中国心血管病报告2018》数据显示,2016年,心血管病死亡率仍居首位,高于肿瘤及其他疾病,心血管病死亡占全部死因的比率分别为45.5%和43.16%。每5例死亡中就有2例死于心血管病。

而小雨伞超级玛丽旗舰版Plus可以附加心血管疾病保障,在确诊任意20种特定心血管疾病中的任意一种可以额外赔付35%基本保额。(ps:此项责任保至70岁/80岁)

亮点3

可选特定恶性肿瘤保险金

未满18周岁:患少儿特定恶性肿瘤,赔付基本保险金额;

男性已满18周岁:患男性特定恶性肿瘤,赔付50%基本保险金额;

女性已满18周岁:患女性特定恶性肿瘤,赔付50%基本保险金额。

这相当于给了癌症三次重击,对于很在乎癌症保障的人来说,小雨伞超级玛丽旗舰版Plus是不二之选。

亮点4

保障全面

小雨伞超级玛丽旗舰版Plus保障110种重大疾病,40种轻症,不分组赔3次,每次赔基本保额的30%,25种中症,不分组赔2次,每次赔基本保额的50%,还有轻症中症双豁免。

具体形态看下图:

整体看来,小雨伞超级玛丽旗舰版Plus性价比非常高,保障全面,保额足够,可选责任灵活组合,非常推荐购买。

图片和文章取自网络,如有版权问题请联系小雨伞