推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

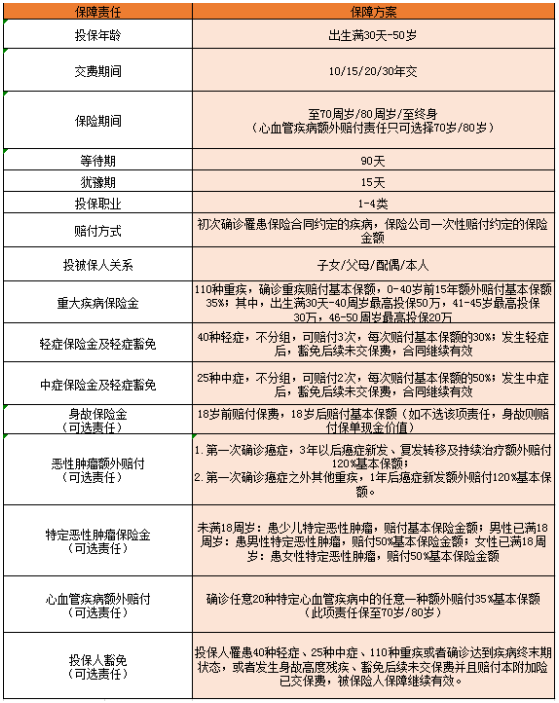

小雨伞超级玛丽旗舰版Plus—女性能买到的性价比最高的重疾险!

现代女性无论是在工作中还是生活中都起着举足轻重的作用,不仅要拼命打拼,还要兼顾家庭,照顾孩子在细节上更要面面俱到,她们面临的的压力可能比男性还要大。最近几年热议的HPV疫苗,也是现在女性焦虑的侧写。

近年来女性宫颈癌、乳腺癌、卵巢癌患者逐年提升,且低龄化趋势越来越明显,女性选购份重疾险显得很有必要,很需要一份保障来规避未知的风险。

最近,号称女性防癌性价比之王的小雨伞超级玛丽重疾险旗舰版Plus面世了,这款产品是不是果真有如此高的性价比呢?又是不是真的能配得上“女性防癌性价比之王”的评价呢?我们一起来剖解一下。

一、产品形态

从产品形态来讲,小雨伞超级玛丽旗舰版Plus包含重疾保障、轻症保障、中症保障、恶性肿瘤额外赔、特定恶性肿瘤保险金、心血管疾病额外赔六大保障。

相比原版,Plus版本的新增亮点十分引人注目:

重疾保额额外赔付时间,从前10年升级为前15年;

恶性肿瘤额外赔付从赔付100%基本保额升级为120%保额;

新增心血管疾病额外给付保险金,给心血管疾病患者更多保障。

新增特定恶性肿瘤保险金,给癌症三连击;

由原来的165种疾病扩大到175种疾病,更大的保障更安全。

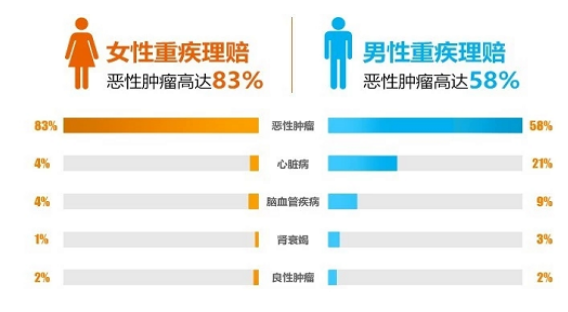

为什么总是强调恶性肿瘤呢?这是因为,保险公司理赔数据显示,在重疾理赔中恶性肿瘤占比是最高的,女性恶性肿瘤占重疾理赔高达83%,男性恶性肿瘤高达58%。

尤其是20-40年龄段之间,2018年较2017年恶性肿瘤的占比有所上升,恶性肿瘤呈年轻化趋势。

小雨伞超级玛丽重疾险旗舰版Plus的恶性肿瘤额外赔责任,我们分2种情况解读:

情况一:首次确诊是恶性肿瘤

比如肺癌、胃癌这种恶性肿瘤,一旦确诊即可获得保险公司赔付重疾保额;在确诊3年后,若癌症新发、复发转移及持续治疗,则额外赔付120%基本保额。

情况二:首次确诊非恶性肿瘤

如果首次确诊重疾不是恶性肿瘤,譬如脑中风后遗症,保险公司赔付重疾保额。如果在 1 年后,又不幸罹患恶性肿瘤,譬如肺癌,再次获赔 120% 保额,即二次赔付;

这项保险责任很有用,尤其是情况一。首次确诊的重疾,约 70% 是癌症(女性 80%、男性 60%),且癌症复发、转移、新发、持续的概率很高。

多次赔付重疾险,譬如备哆分 1 号、完美人生,在情况一中,首次确诊恶性肿瘤,3 年后恶性肿瘤再新发、复发、转移,或持续存在,都无法获得二次赔付。因为恶性肿瘤作为一种重疾,只能赔付一次。

那么强大的二次癌症责任,当然要选。

二、搭配购买

我们买小雨伞超级玛丽重疾险旗舰版Plus会有四种比较常见的购买组合,每种组合都有对应的适用人群:

重疾+轻症+中症——基础保障,适合大多数人群

重疾+轻症+中症+恶性肿瘤额外赔——疾病覆盖更广,注重恶性肿瘤保障

重疾+轻症+中症+恶性肿瘤额外赔+心血管疾病额外赔——涵盖20种特定心血管疾病,关爱特定人群

重疾+轻症+中症+恶性肿瘤额外赔+心血管疾病额外赔+身故——疾病身故双保障,推荐经济支柱选择

如果是初入职场的女性白领朋友,在预算有限的情况了,可以先考虑第1种搭配;当到了收入稳定、家庭和睦的中年阶段时,应该考虑全面的保障,比如搭配2或者搭配3。如果还缺少身故保障,搭配4也蛮具有性价比。

但需要注意的是,推荐在40岁前完成投保,40岁前投保小雨伞超级玛丽旗舰版Plus的用户,若前15年罹患重疾,在给付完重疾基本保额后,还额外给付35%基本保额。

举个例子,如果30岁女性购买了50万保额的小雨伞超级玛丽旗舰版Plus,在45岁前不幸罹患重疾,那么一共可以获得67.5万的保险金赔付。这个保障充分提高了一位女性在职场和家庭都处于高负担时期的保障,是一个非常人性化、且性价比非常高的保障。

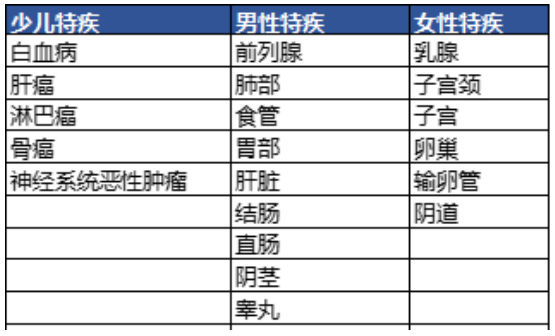

三、女性特疾

近年来,女性恶性肿瘤发病率逐年上升,并且呈现明显的年轻化趋势。乳腺癌、宫颈癌、卵巢癌成为女性健康的第一号敌人,其中乳腺癌居女性恶性肿瘤发病第一位,每年新增病例20万,并且以每年3.5%的速度在递增。

如果你担心自己会患这方面的疾病,想额外增加保障,那么购买小雨伞超级玛丽旗舰版Plus时可附加特定恶性肿瘤保险金,一旦确诊6种女性特定恶性肿瘤其中一种,例如原发于女性乳腺、子宫颈、子宫(不包括子宫颈)、卵巢、输卵管和阴道的恶性肿瘤,即可赔付50%基本保额,还是很便宜的。

赔付病种如下图:

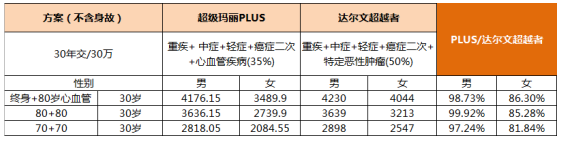

四、费率比较

如果跟达尔文超越者进行费率比较,在附加癌症额外赔付和心血管疾病额外赔保障时,小雨伞超级玛丽旗舰版Plus的保费价格较低的,尤其是女性的费率。

五、小结

总的来说,小雨伞超级玛丽旗舰版Plus重疾险也是一款“妇女之友”。附加癌症二次赔付的保障非常贴合女性高癌症发病率、转移率及复发率。最重要的是附加癌症二次赔付之后的女性费率也非常优秀。还可以灵活选择保障至70岁/80岁/终身,分期交费无压力,价格又非常亲民,十分适合广大工薪阶层的女性朋友。

重疾险并不像我们想象中的那么贵,刚进入社会的姑娘们也可以每年腾出一两千元获得较为基本的重疾保障。有了保障,才更有信心去奋斗哦。

图片和文章取自网络,如有版权问题请联系小雨伞