推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章少儿保险

理赔细节曝光:一次性到账160万,买少儿重疾险千万注意这2点!

最近《1岁男童获赔160万重疾保险金》引起了很多家长们的关注,整件事情经过是怎么回事呢?小伞电跟大家梳理一下:

投保:2019年8月9日

保费1184.1元,保额80万

刘先生为快满1周岁的儿子小明(化名)购买了妈咪保贝少儿重疾险,基本保额80万元,保障30年,缴费20年,同时附加了少儿特定疾病和罕见病责任、第2次重疾责任,以及投保人豁免责任,总计年缴保费1184.1元。

患病:2020年4月中旬

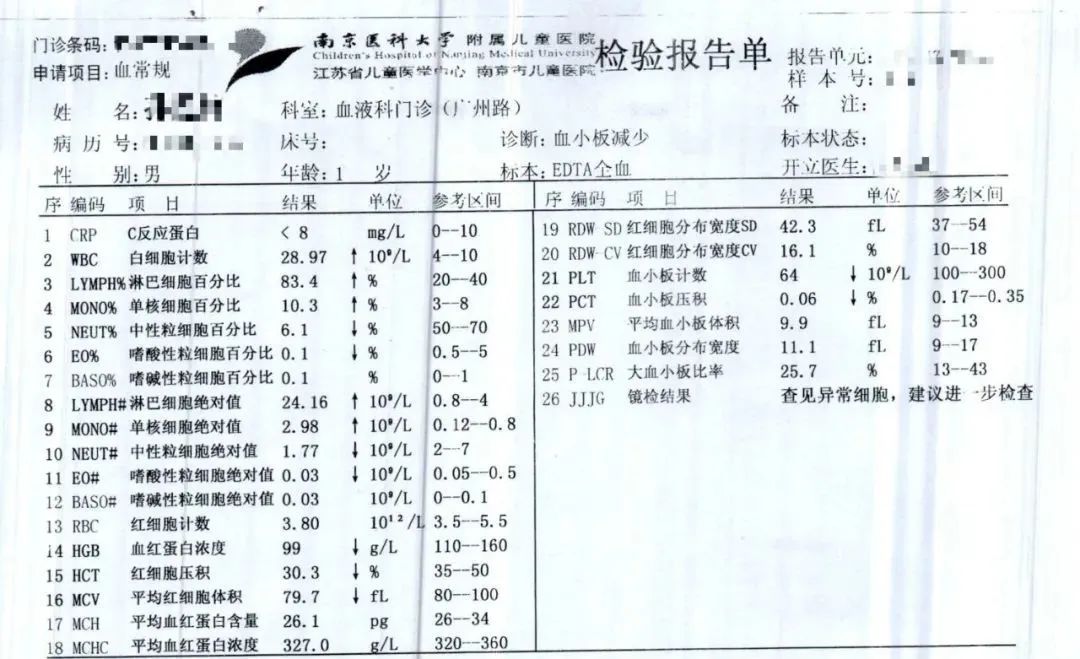

血常规异常,疑似“白血病”

1岁7个月的小明在常规体检血液检测中发现血常规异常:血小板减少伴白细胞及淋巴细胞明显升高。一周后,到南京医科大学附属儿童医院复查,血常规结果依然异常,镜检见异常细胞,医生诊断考虑白血病可能。

入院:2020年4月22日

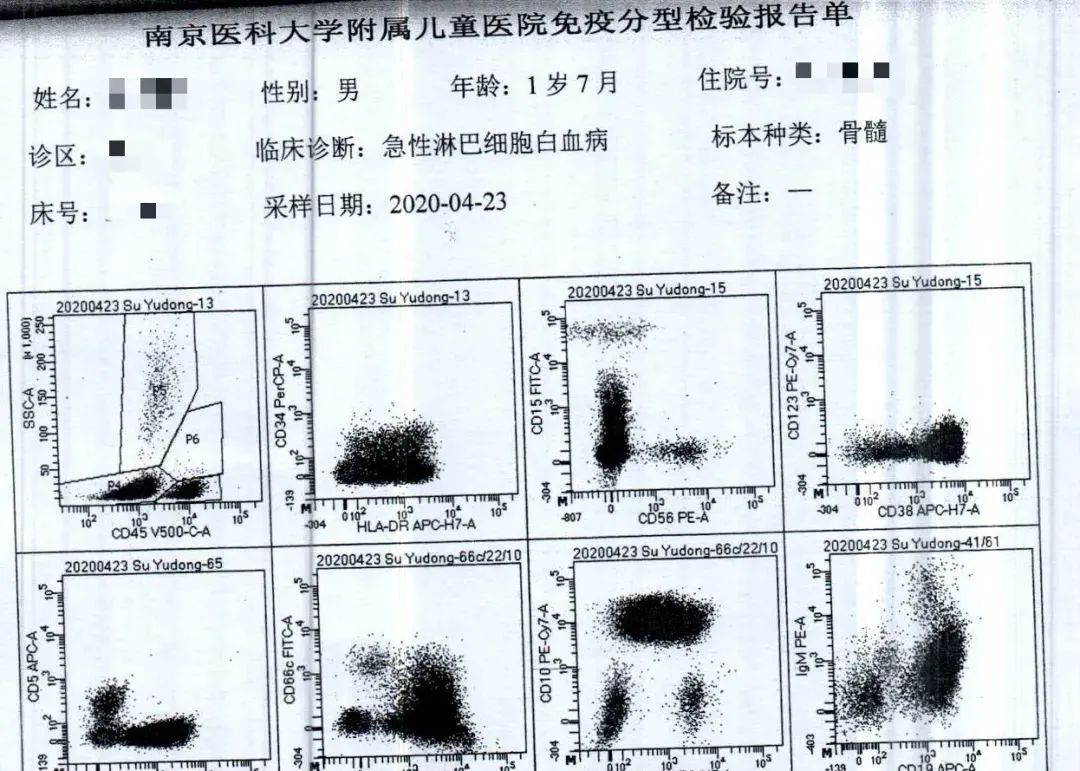

确诊“急性淋巴细胞白血病”

住院40天,花费近7万

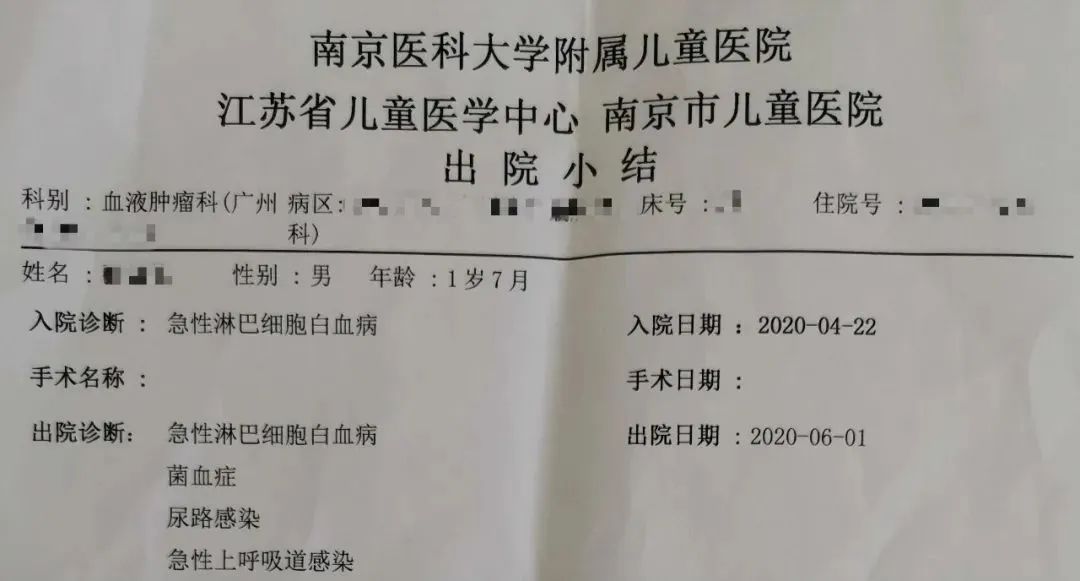

小明当即被南京医科大学附属儿童医院收入儿科住院。入院后经详细检查,小明被诊断为“急性淋巴细胞白血病”。

4月22日小明开始接受化疗,过程中出现发热、急性上呼吸道感染等并发症,予抗感染、抗病毒对症治疗好转,化疗结束后无特殊不适,于是6月1日办理出院。

小明共住院40天,包括治疗费、检查费、药品费等总计花费69390.05元。

按照医嘱,小明除了日常服药外,还需加强护理、避免感染,定期监测血常规,2周左右血象恢复正常将再次入院化疗。

理赔:2020年7月3日

申请理赔,一次性收到160万元

刘先生在小明接受治疗时提出理赔申请,将理赔单据快递至保险公司。

根据妈咪保贝少儿重疾险合同约定,小明符合保险条款中少儿特定疾病“1)白血病”的理赔条件,享受基本保额双倍赔付。小明可以一次性获得少儿特定疾病保险金80万*2=160万元。

由于刘先生投保时还附加了“第2次重疾责任”,因此可豁免自本次出险日后应缴纳的保费合计22497.9元。因刘先生选择的是30年保障期,本合同将继续有效至2049年8月9日,小明在此期间继续享有80万元重疾保障(这里的重疾保障是指除首次重疾之外的其他重疾)。

标下重点,整个理赔过程看下来,有2点要特别向各位家长说明:

1、白血病属于妈咪保贝少儿特定疾病,保额翻倍赔付;

首先白血病本身就是特别常见的少儿恶性肿瘤,据中国国家卫生健康委员会的数据显示,中国儿童白血病(15岁以下)发病率约为4-5/10万;如扩大至18岁以下,每年新发患儿1.5万人左右。

但好在80%以上儿童白血病都有很大机会治愈。所以重点是家长要给孩子提前做好保障,尤其要特别关注少儿高发疾病。

2、投保时最大可选保额为80万,翻倍赔付达到160万,属于较大保额;

第二,就是需要保证孩子的保障力度足够强。换句话说,少儿重疾保额一定要高。上面的理赔案例中,小明住院40天,就花费了近7万块。一个例子可能说明不了什么,我们再来看一组《中国贫困白血病儿童生存调查报告》的数据:

通过上表我们可以看到,造血干细胞移植手术的平均治疗费用高达50-100万,要想用保险覆盖孩子的大病风险,保额肯定是越高越好。

看到这里很多家长会问,那理赔案例中的“妈咪保贝”我还能买吗?可以买,而且这款产品在目前的互联网少儿重疾市场来说,是性价比非常不错的一款产品。有3点特别值得一说的优势:

儿童特疾保障全:对大多数儿童高发重疾,都能双倍赔付,而且没有赔付年龄的限制。

保障灵活:除了能附加重疾 2 次赔,保障时间能选择 20 年、25年、30 年、保到 70 岁、80 岁或终身。

免健康告知免等待期买新品:如果买保20/25/30年的定期重疾,却担心孩子以后健康有变,没法买新保险,妈咪保贝只要到期没申请过理赔且投保时年龄+保险期间≤40,就能免健康告知免等待期,买约定的终身重疾险。

但是保额方面,妈咪保贝已经买不到上述“理赔案例”中的80万了(妈咪保贝目前最高可投保保额为60万)。先别遗憾,这里小伞电给大家推荐一款同为少儿重疾险第一梯队的大黄蜂3号Plus,现在有限时保额上调的活动,最高可以买到80万!!!(注意:截至7月31日22:00)

不仅如此,如果上面小明的爸爸投保的是80万保额的大黄蜂3号Plus(重疾+轻症+中症+少儿特疾+身故+投保人豁免),那么赔付的保额会更多!可以赔216万!比妈咪保贝的160万整整多出56万!!!

216万怎么算出来的呢?

一是符合保障前期重疾赔付150%基本保额:80万*150%=120万

二是符合少儿特疾保障赔付120%基本保额:80万*120%=96万

两项加起来就是216万的理赔金~

其实大黄蜂3号Plus本身的产品形态就有着超高的保额特点:

仅仅选主险,最高就可赔485%保额!

重疾保额前期可赔150%!

少儿特疾额外赔120%!

中/轻症最高可赔215%!

也就是说如果你买了80万保额,重疾+少儿特疾+中/轻症(只选主险,不附加其他)累计最高可以赔388万。

1.重疾保额前期可赔150%

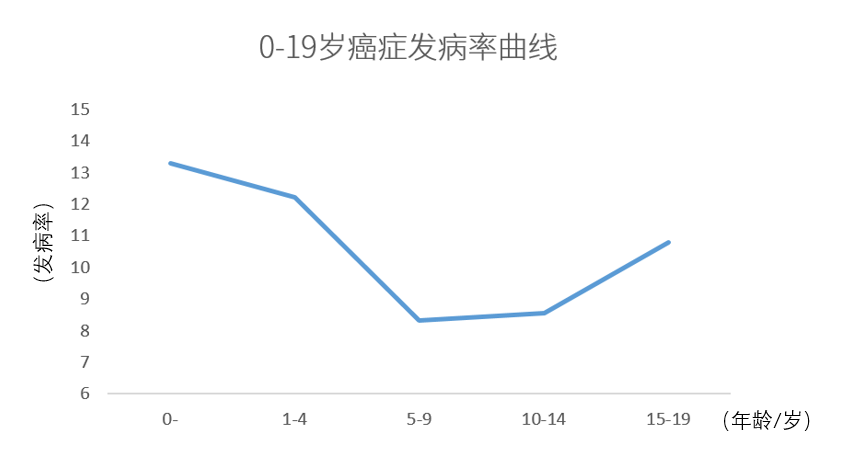

根据RGA美国再保险的数据,儿童恶性肿瘤发病有两个高峰期,儿童癌症在3岁以下和10岁以上是高发期。

所以少儿重疾,前期的杠杆极其重要!

大黄蜂3号Plus前期重疾额外赔的责任就可以让孩子成长前期的保障更加充足:

如果保障期限选择30年,那么前10年额外赔付50%的基本保额;选保终身的话,前20年额外赔付50%基本保额。

举个例子,给0岁宝宝,投保80万保额的大黄蜂3号Plus,保障到30岁,如果前10年出险,可以获得的理赔金将不止是80万,而是80×150%=120万!相比普通的重疾险,大黄蜂3号Plus足足多出了40万保额!

2.中/轻症最高可赔215%

大黄蜂3号Plus的中/轻症可以多次赔,而且保额会长大。

轻症保障:

50种轻症不分组,赔3次,三次轻症赔付额度分别为基本保额的30%、基本保额的35%、基本保额的40%,首次轻症赔付后豁免后续未交保费,其余保障继续有效。

中症保障:

25种中症不分组,赔2次,两次中症赔付额度分别为基本保额的50%、基本保额的60%;首次中症赔付后豁免后续未交保费,其余保障继续有效。

也就是说,轻症最高可赔基本保额的105%,中症最高可赔基本保额的110%。

3.特定疾病额外赔120%

大黄蜂3号Plus的特定疾病保险责任也设计得特别良心:20种少儿特疾额外赔付120%基本保额!保障至被保险人满20周岁。(一般少儿重疾险通常只赔100%)

儿童高发疾病与成年人不同,部分疾病在少儿阶段有极高发生率需要特别关注,所以小雨伞大黄蜂3号Plus少儿重疾险在这项责任里保障的都是特别高发的少儿特疾,这项责任非常实用。

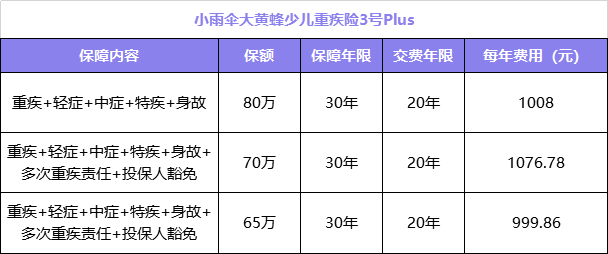

以上三点就是大黄蜂3号Plus超高保额超高赔付的秘诀所在。最后我们来测算下,选择购买较高保额65万、70万、80万,保费怎么样呢?我们以26岁妈妈为1岁女宝宝投保为例:

就算选到最高保额80万,每年费用也仅仅只要1008元,还不到两只儿童疫苗的钱,性价比非常高。

另外,除了超高保额的特点,大黄蜂3号Plus还有灵活的可选责任。如果在投保时,选择了恶性肿瘤二次赔以及重疾多次赔,那么重疾的赔付次数可以高达4次,重疾最高可赔付570%保额。

主险重疾赔付1次:重疾100%+额外重疾50%+少儿特定疾病120%

重疾多次赔2次:100%+100%

少儿恶性肿瘤疾病保险金赔1次:100%

最后跟大家说明一下

妈咪保贝和大黄蜂3号Plus到底怎么选?

如果追求高保额的保障力度:选择大黄蜂3号Plus,大黄蜂3号Plus在保额方面有绝对的优势,可以最大强度的保证孩子的重疾保障力度,保额目前最高能买到80万(截至7月31日22:00),相比妈咪保贝,另外还有65万、70万的保额选项,另外大黄蜂3号Plus的可选责任和附加服务比较丰富,可以享受“重疾绿通服务”以及“忠诚客户权益”。

图片和文章取自网络,如有版权问题请联系小雨伞