推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

30岁每天0.09元起,最高赔1050万!互联网首发0等待期寿险

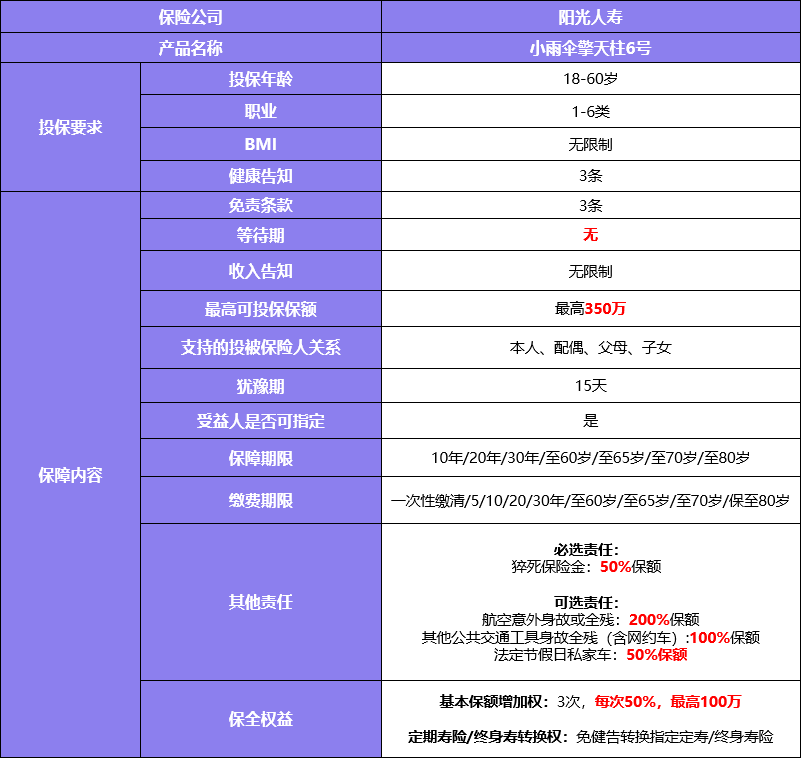

擎天柱是小雨伞主打的寿险系列,最近迎来新成员:擎天柱6号。 擎天柱6号有什么亮点?值不值得购买?如何科学地投保呢? 今天小伞君来跟大家扒一扒。

一、基础责任

小雨伞最新面市定期寿险【擎天柱6号】,350万超高保额,互联网独家首发0等待期责任,50%猝死额外赔责任满分!可选交通工具意外身故或全残保险金:

擎天柱6号最高可投保保额为350万,可投保保额主要与年龄、长期居住地相关,大家感兴趣可以点此测测。 说起擎天柱6号最大的闪光点,不得不提互联网独家首发0等待期责任,自面市以来引发关注度只增不减。 等待期,是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。 简单地说,等待期出险,不赔。 市面上重疾险一般是180天等待期,寿险是90天,这段时间,对于健康的朋友来说,可能觉得没什么。 但大家不要忘了,还有一种高发且突发的情况:猝死。 猝死是指貌似健康的人因潜在疾病、机能障碍或其他自身内在病理原因在出现症状后 24 小时内发生的非外力性突然死亡,或者未出现症状即刻死亡,没有任何与死亡 直接相关的身体内外部损伤证据。 简单的说,貌似健康的人在一定的时间内突然死亡,就是猝死。 猝死原因分为很多种,心源性猝死最为常见,中国科学院院士葛均波在《柳叶刀》发表文章指出,中国心脏性猝死的人数位居全球之冠。但其中不足1%的人成功获救。 据央视新闻报道,“我国每年有60万人猝死,其中43%的人在40岁以下。这些人表面上看不出毛病,但其实他的身体已有一定的病变基础……就像地底下的炸弹,给它一个导火索就能引爆。”

简而言之,猝死是易发生于“看起来健康”的青年男性,突然发作,发病率高,死亡率高。 突然发生,可能是数秒,数分钟,也有可能是1、2个小时,没办法掌控和准确预知。 所以面对突然的事件,我们只能做好自认为最全的准备,万一不幸发生,也能获得一些安慰。 比如投保寿险时,切记等待期越短,获赔几率越大。 举个例子,30岁的A先生今天某等待期为90天的寿险保单生效,保额100万,今天突然猝死,赔不赔? 不赔保额(一般会赔付已交保费)! 那如果是今天擎天柱6号保单生效,保额100万,今天突然猝死,赔不赔? 赔!赔100万*(100%+50%)=150万! 若是投保350万保额,那么猝死可赔100万*(100%+50%)=525万! ※以上案例有所简化,具体请以保单条款为准 花差不多的钱,多获得了90天的保障和1.5倍的赔款,面对明天和意外,我们都有更足的底气。

二、交通意外额外赔,最高1050万

随着疫情逐渐好转,清明、五一小长假迎来旅游高峰,自驾游、飞机出游、高铁出游已经成为大部分人出行所选。 就拿方便带娃的自驾游来说,看起来安全,但其实出行风险不小,高速公路上因车祸堵车,很常见。 国家统计局的数据显示,几乎平均每8分钟就有1人因车祸死亡,从车型来看,汽车发生的交通事故和导致的死亡人数最高。

擎天柱6号可选的【交通工具意外身故或全残保险金】,包含了:

航空意外身故或全残:额外赔200%保额;

其他公共交通工具(含网约车、出租车)身故全残:额外赔100%保额;

法定家假日驾驶或乘坐私家车(租赁车)意外身故或全残:额外赔50%保额。

举个例子,30岁的A先生投保擎天柱6号,100万保额,附加了【交通工具意外身故或全残保险金】,如果不幸出险,则不同情况下可获赔:

①坐飞机时不幸身故:100万*(100%+200%)=300万

②坐滴滴时不幸身故:100万*(100%+100%)=200万

③自驾游时不幸身故:100万*(100%+50%)=150万 如果投保350万保额,那么A先生最高可获赔350万*(100%+200%)=1050万!

这个责任,小伞君个人觉得出行需求多的朋友可以附加,如果出行不多可以不考虑。 不过,这个责任比较便宜,30岁每年大概多交20元左右,性价比很高,大部分投保人会选择,文后会进一步说明。

三、承保公司大品牌,偿付能力UP UP

擎天柱6号承保公司为阳光人寿,中国保险行业前八、中国企业500强、中国服务行业100强、分支机构2764家,服务遍及全国各省市自治区。 根据银保监会资料,2020年第四季度的偿二代综合偿付能力充足率为206.33%,核心偿付能力充足率为188.11%,偿付能力强。

寿险保额高,赔付高,承保公司资本雄厚,实力强大,日后理赔 so easy。

四、其他产品优势:投保宽松、基本保额增加权等

擎天柱6号投保条件宽松,大部分人都可以买:健告3条、免责3条、不限BMI,1-6类职业均可投保。 此外,还享有【基本保额增加权】,可以在结婚、生子、买房人生三大关键时期,增加3次基本保额,每次最高50%,最高100万。 值得一提的是,增加保额的费率是以投保时的费率来算的。 比如,A先生在30岁投保擎天柱6号,100万保额,35岁时,A先生买房,想到万一不幸身故,100万保额不足以缓解房贷及其他生活压力,因此加保50万。 那么这加保的50万,是按照30岁时的保费费率进行计算,而不是按照35岁的费率计算。 ※最终承保费率以保险公司的结论为准 稍懂保险知识的朋友应该知道,年龄越大,保费越高。 擎天柱6号【基本保额增加权】,在人生三大关键时期,按照【投保时】费率加保,可谓是十分良心了。 除了以上两个优势,擎天柱6号还有【老用户加保】(不过问既往寿险保额)、【保障延长权】(无需提供被保险人健康声明、无需体检即可投保)等多项惠民权益。

五、保额高,保费低,杠杆高

擎天柱6号秉承了擎天柱寿险系列一贯的【性价比高】,特别是超高的猝死杠杆。 比如30岁男性,300万保额,交30年,保30年,若40岁心源性猝死,已交保费累计3W8万左右,可获赔猝死杠杆高达117! 相对于市面上大部分寿险,猝死杠杆是妥妥的第一梯队。

六、投保建议

擎天柱6号刚上线,暂时没有很多投保数据。 小伞君收集整理了擎天柱5号的投保数据,很有意思,分享给大家参考:

①40%的人选择【100万保额】,22%的人选择【200万保额】:

②72%的人选择了附加【交通意外身故全残保险金】:

总结一下,小伞君建议大家选择【100万保额+保30年 缴30年】,附加【交通工具意外身故或全残保险金】。 以30、35岁男女性,【100万保额+保30年+缴30年】,主险或主险+附加险为例,测算保费:

女性相对于男性,女性生活更小心,风险意识更高,因此保费较低,杠杆高。 30岁女性,若选择【10万保额+保10年 缴10年】,一年保费仅需33.5元,平均每天0.09元,简直超划算的! 30岁男性由于风险较高,保费相对高一些,若选择【10万保额+保10年 缴10年】,一年保费也就71.1元。 不过,小伞君还是建议大家,买寿险就要买够保额,相信群众的眼光都是雪亮的,【100万保额+保30年 缴30年附加交通工具意外身故或全残保险金】组合是相对来说,保障足,价格合适。

七、常见问题Q&A

Q1:等待期内需要交保费吗?

A:需要的哦。

Q2:宝宝买定期寿险合适,还是终身?

A:寿险不建议给宝宝买。毕竟寿险是一款保身故的保险,比较适合家庭支柱配置,而宝宝这个阶段,更高的风险应该是在意外、疾病上。 而寿险选定期还是终身好具体还是根据自己的家庭情况和收入预算来看的哈。

Q3:寿险怎么买?终身寿险有必要买吗?

A:寿险分为定期寿险和终身寿险,适合家庭支柱配置。 定期寿险保障功能强,小保费撬动高额保障,一千多元/年就能搞定一百万保额的定期寿险,压力不会很大。 而终身寿险具备保障身价、传承功能、储蓄投资、债务隔离等功能,更偏向于理财型,对于预算充足,资产较多的家庭来说,合理配置终身寿险还是很有必要的。 具体怎么选还是要根据自己的家庭情况和收入预算来看的哈。

Q4:能指定受益人吗?

A:投保时就可以指定父母、配偶、子女作为受益人,最多可以指定3名受益人。保单生效后,如需要更改受益人,可拨打保司客服热线95510申请。

写在最后 根据后台投保数据,小伞君发现,大多数人是结婚、生子、买房,这三大人生关键阶段,让大家有意识地了解、投保寿险。 每每谈到死亡,都是觉得很沉重,但如果我们正视且重视,死亡可能带走一个人的生命,但是整不垮一个家。 都说寿险是最无私的保险,受益人永远是别人,不是自己。 愿无私的爱,寿终正寝,再获理赔。

※文中案例有所简化,具体请以保单条款为准。

图片和文章取自网络,如有版权问题请联系小雨伞