推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

万一不幸身故,30岁的我能留给家庭什么?

朋友小A刚在深圳买了房子,背负了300万的房贷。

小A老婆为了照顾两个孩子,辞职做了家庭主妇。

全家的经济压力都在小A一个人身上。

小A打算着为自己买一份保险,跑来问我:“哪个险价格较低,保额高?”

他想着万一自己遭遇意外,家里老人孩子老婆,至少还有经济补偿,整个家不会立刻塌掉。

我脑子里立刻浮现出一种最无私的保险——人寿保险。

市面上人寿保险很多,根据个人需求,选择也不尽相同。

下文就为小A,为大家普及一下:

“什么是人寿保险?”“如何选购人寿保险?”

一

什么是人寿保险?

人寿保险,简称“寿险”。被保险人在保障期出现身故或者完全丧失劳动能力的情况,赔付相应保额给受益人(部分定寿没有全残责任)。

也就是说,死亡或者全残才能获得保额赔付。

寿险赔付的金额,一般赔付给受益人,被保人是享受不到的——这也是寿险被称为“最无私的保险”最主要的原因。

二

为什么说寿险必须人手一份?

寿险作为最古老的保险之一且在市场占有率一直居高不下,其不同于意外险、重疾险、百万医疗险,寿险有它自己不可取代的意义。

·意外险:只能保障意外身故,而疾病身故是无法保障的。

近日,著名医学杂志《柳叶刀》发布了近40年影响中国人疾病负担及风险因素的大型分析结果,其中,中风、缺血性心脏病、肝癌、肺癌和慢性阻塞性肺病是中国人死亡的主要原因。

来源:1990-2017年中国及其各省的死亡率、发病率和危险因素:2017年全球疾病负担研究的一个系统分析

也就是说,疾病才是中国人身体健康的第一杀手。

·重疾险:重疾险在确诊疾病的时候,会获得一次性的赔付。如果患有重疾后去世,那么去世之后,家人的生活还是没法保障的。

·百万医疗险:报销型的保险,无法在去世之后,给家人经济支持。

总结:如果家里的经济支柱不幸突然逝世,如果没有寿险的保障,家里的经济缺口无法弥补。几百万的房贷,孩子的教育、老人的赡养,未来的通货膨胀都会给整个家庭带来毁灭性的打击。

因此,寿险是一个家真正的刚需,必不可少。

三

了解寿险,必须先知道这几个关键词

怎么样才能快速了解寿险的一些知识,掌握购买寿险的小技巧呢?

首先要理解以下这四个词:

·定期寿险(定寿):寿险保障期为一定时间段。一般可选择保障20年、30年或保至60周岁、保至70周岁等。

·终身寿险(终寿):寿险保障至终身。价格较定寿稍贵,但避免了定寿保障结束后,需要重新投保寿险时由于身体原因,无法通过健康告知,进而面临无法投保的情况。

·健康告知:买保险之前需要向保险公司告知被保人的身体健康状况,未通过健康告知=拒保。健康告知越宽松,意味着越容易投保成功。

寿险的健康告知宽松,一般只有3条或4条。

·现金价值:指人寿保险单的退保金数额。现金价值越高越好,可灵活使用,下文会举例介绍。

四

如何选购寿险?(年轻人篇)

科普了很多寿险的基本常识,接下来正式进入选购主题。

话不多说,直接送上小雨伞家备受年轻人追捧的寿险——

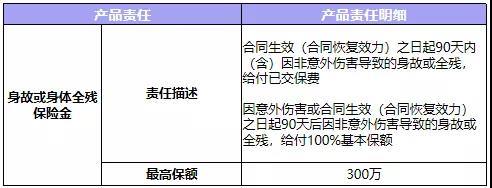

小雨伞大麦正青春2020定期寿险。

这款寿险,最高保额300万,因意外伤害或合同生效(合同恢复效力)之日起90天后因非意外伤害导致的身故或全残,给付100%基本保额!

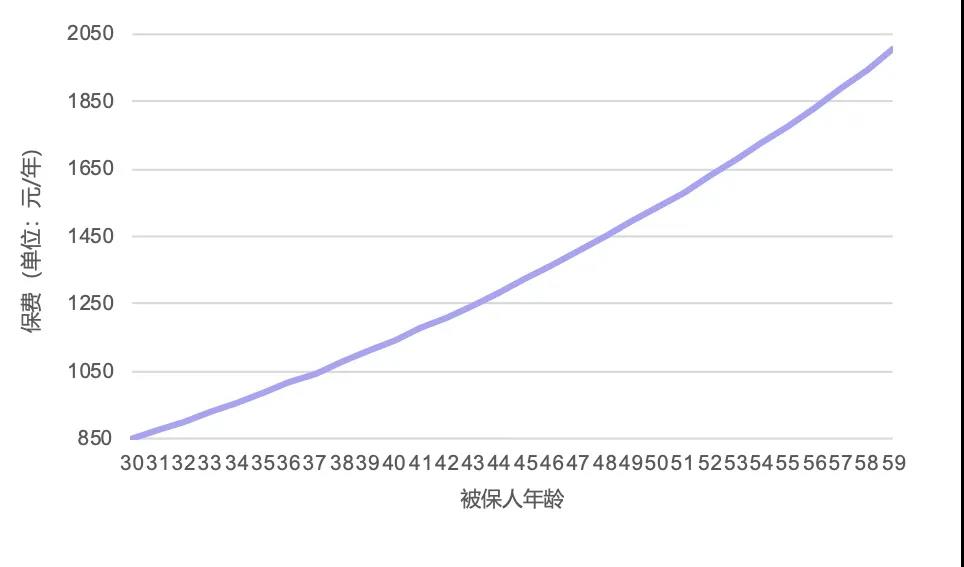

为了让每个刚出来工作的年轻人都可以获得一份保障,小雨伞大麦正青春2020特别设置了超低的前期投保保费门槛,第一年保费仅为同类产品的7折!一年仅需15元起!

正像每个年轻人都会慢慢成长一样,正青春2020保费会以3%增长,但不会高过工资增幅,且跑不赢通货膨胀(其实现在几百的保费,跟几十年后交几千的保费是差不多价值的,毕竟钱在贬值)。

以30岁男性为例,投保100万,保30年交30年为例,投保第一年保费才850,每天才交2块多!

健康告知十分宽松,仅3条!

小雨伞大麦正青春2020定期寿险是大热定寿正青春的升级版,是原版本的9折左右!

产品总结:性价比高,第一年15元起!保费每年递增3%,适合“月光青年”、“宝呗青年”等年轻群体,低价获取人生第一份寿险保障!

五

如何选购寿险?(夫妻篇)

高能预警!单身狗请绕道!

下面要推荐的是看了就想原地结婚的夫妻寿险:

小雨伞华贵大麦甜蜜家2020定期寿险。

这款狗粮保险,只能有结婚证的夫妻才能投保。

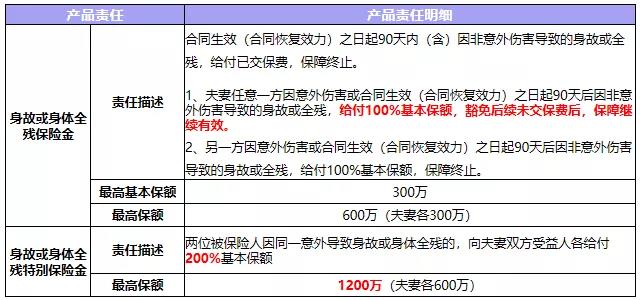

产品具体责任如下:

这款产品有几个亮点:

1、一份保障,夫妻共保!升级后费率更优惠;

价格约等于2人分别购买定寿,保障却能多一倍。

小雨伞华贵大麦甜蜜家2020定期寿险每年56元起,每日0.15元起!

举个例子:王先生夫妻均为30岁,保额50万,保30年,分30年缴清,一年人均保费才470元,一天才1块多!

2、夫妻一方身故全残后,保险合同不终止,且剩下保费不用缴,保障继续有效;

还是用30岁的王先生夫妇举个例子:

王先生不幸遭遇事故导致全残,保险公司赔付了50万保额后,对王太太的保障继续有效,且不用缴纳保费,直至王太太也不幸身故或全残保险公司再赔付50万,或是保险合同期满。

3、夫妻因同一意外出险,赔付翻倍,最高可赔1200万;

再借用一下王先生夫妇:王先生和王太太不幸遭遇同一意外事故导致全残或身故,保险公司分别向王先生受益人赔付50*2=100万保额,向王太太受益人赔付50*2=100万保额。

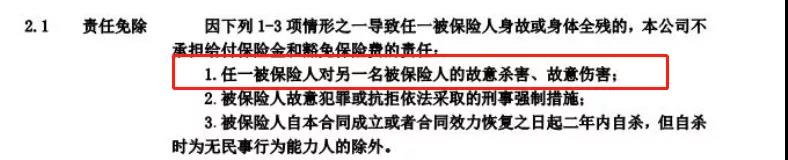

4、夫妻双方的第一顺位受益人默认为对方!

像本文开头所说,有些用心险恶的人竟然骗保杀妻。

为了避免这种情况,小雨伞华贵大麦甜蜜家2020定期寿险十分良心地规定了责任免除条款

也就是说,如果有人居心不良想杀妻/夫来骗保,那如意算盘可就打错了!

有小雨伞华贵大麦甜蜜家2020的保护,绝不可能骗到巨额保费!

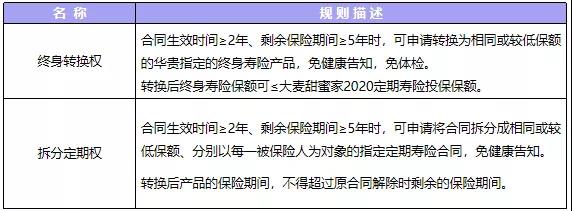

5、新增终寿转换权、拆分定寿权。

简单地说,就是小雨伞华贵大麦甜蜜家2020定期寿险可以免健康告知、免体检转为终身寿险,避免后续因身体问题无法投保终身寿险。

也可以拆为两份定期寿险,分别保障夫妻二人(可能是离婚前的暴风雨?)。

产品总结:夫妻共保,每日保费0.15元起,最高可赔付1200万!

如何选购寿险?(有点小钱篇)

前文也介绍了,终身寿险是比定期寿险略贵的。

但是终身寿险也有它的好处。

小雨伞卖得火热的华贵小爱终身寿险,其3个亮点就吸引百万客户的目光:

1、终身保障,避免年纪大了,定寿到期后由于身体原因,无法再次投保寿险,从而失去保障;

随着年龄增长,人的健康难免有些状况,如果投保定寿,恰好在定寿保障期间患病,那之后就可能无法继续投保定寿。

终寿就很好地解决了这一点——投保一次解决终身。

2、保额一定可以拿到,保障期限长;

人固有一死,因此,终寿的保额是肯定可以领取到的。而定寿,如果在保障期间外身故就无法拿到保额了。

3、现金价值高,资金灵活使用。

我们再复习一下,现金价值指的是指人寿保险单的退保金数额。

现金价值高,可以申请低息的保单贷款(向保险公司申请最高80%的保单现金价值借款),且贷款期间不影响保障。

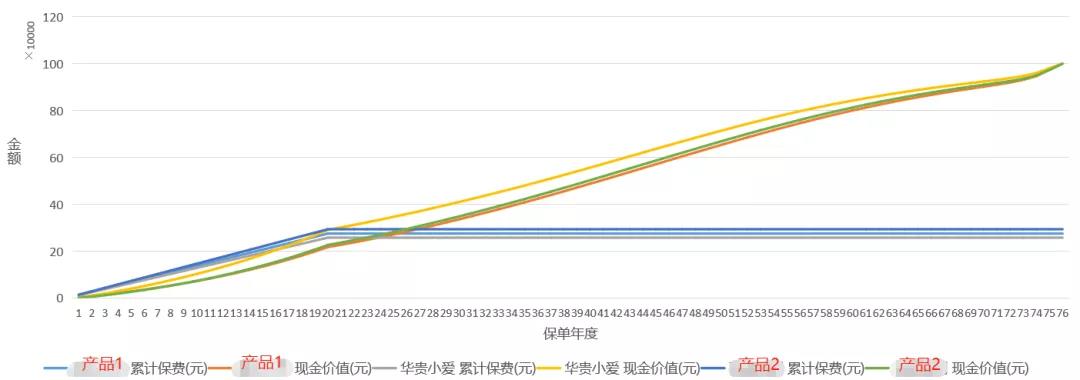

举个例子,30岁男性购买100万保额,分20年交,交费第17个保单年度现金价值就已超过所交保费了!

小雨伞华贵小爱终身寿险,返本时间比同类产品更早,现金价值更高!

4、保费较同类终身寿险便宜。

正如之前所说,终身寿险会比定期寿险贵一些,但在同类产品中,小雨伞华贵小爱终身寿险以每年580元起,每日1.58元起的价格低于市面上大多数终身寿险产品。

虽然价格便宜,但是产品保障却毫不逊色,可谓性价比极高!

产品总结:终身保障,每日1.58元起。保额一定可拿,现金价值高!

七

一图总结全文

看完这篇文章,相信您已经有了自己心中所爱的寿险了。

这三款寿险没有最好的,只有最适合您的。

最好,总结一下三个寿险各自适合的群体,以及附上产品链接,希望能帮助您选到合适的保险。

如果对寿险还有什么疑问的,可以评论区留言哦~

图片和文章取自网络,如有版权问题请联系小雨伞