推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章少儿保险

《走近理赔》第6期 | 娃又生病,买的医疗险不能叠加报销?我想你误会了……

最近广东的天气热到不行,在这空调凉风阵阵,雪糕冻饮停不下来的日子里,又听到了家长们的“哀嚎”了:冷热交替,娃又双叒生病了!!!

唉,家有“噬金兽”,噬金能力一流,却弱小又脆弱,疯狂吸引小病魔的注意。

动不动一个感冒发烧扁桃体发炎肺炎,看病住院就得好几天。

家长既心疼病怏怏的孩子,但看着越来越瘪的钱包,也挺心疼自己的……

于是,很多家长给宝贝们买了各种类型的医疗险,但是其实小伞鱼想告诉这些手握多张保单,为钱包健康沾沾自喜的家长们:

其实你们的保单!很可能都是白买的~

别以为我不知道,遇到娃生病了,看着一叠保单,不少家长就变成了疑问输出机:

“从哪份保险开始先报销?”

“医保先报还是商业保险?”

“医保报了还能报商业保险吗?”

……

最后的结论可能是:

“算了,都不知道哪一张可以报,也不知道可不可以报这么多张……唉,钱也不多,不报了,省事。”

看着已经给出去的保费和本可以合情合理取得的理赔款,嗷嗷待哺的钱包留下了眼泪……

看着大家面对着生病的孩子和干瘪的钱包,只能对着保单一脸懵逼,小伞鱼赶紧发动技能!

“噬金兽”医疗险叠叠乐报销大法马上奉上!

哪张可以报?

可不可以报多张?

从哪张保单开始报?

你想知道的,叠叠乐报销大法都帮你解决!

(p.s:这个可是经过专业理赔老师认证的,可以安心食用)

太长不想往下看版

哪张可以报?

看买了什么类型的医疗险

可以不可以报多张?

可以报多张,但是报销费用不能超过实际费用

从哪张保单开始报?

先医保,再商保。商保具体顺序看下文

哪张可以报?

首先回答第一个问题:哪张可以报?

可以报啥首先得知道自己到底买了啥!

一般来说,常见的医疗险分为两大类:报销型以及津贴型。

理赔师小课堂

报销型一般包括:

1.医保:有医保目录、赔付额度、报销比例的限制,还有起付线和封顶线限定了可报销的金额。

2.百万医疗险:主要解决孩子成长过程中可能遇到的大额医疗费报销问题,一般都有一万元的免赔额。

3.小额医疗险:分为小额住院医疗险和小额门诊医疗险,都是比较契合小朋友小病不断容易小住院的特点。

①小额住院医疗险:住院即可赔付,基本上都是0免赔,社保报销后100%报销,一年可以省下不少钱。

②小额门诊医疗险:门诊小病也能报销,一般都有100元-数百不等的免赔额,有每次可报销的上限。

津贴型一般包括:

1.住院津贴:是补偿住院期间收入损失,住院津贴按住院天数赔付。

2.特定疾病津贴:可以补充特定疾病产生的医疗费(一般都是儿童常见疾病),基本上没有免赔额,部分产品还包含了有特定疾病引起住院的津贴补充。

可不可以报多张?

小伞鱼肯定的回答:可以报销多张医疗险保单!但……不能超过实际发生的费用。

有些家长总是在嚷嚷:给娃的医疗险都是浪费,因为医疗险是报销型理赔,不能重复报销,给娃买的住院津贴、门诊险等等等都只能选择其中一张进行报销。

诶?等等!!医疗险在喊冤!天大的误区呀!

理赔师小课堂

不能重复报销指的是同类型的保单不能重复报销。

而通过不同类型的搭配组合进行叠加报销,利用险种间的差异,是可以达到报销多张保单的效果。

说到这里又有人耍起了小聪明:嘿嘿嘿,既然可以报销多张,那多买几种不同类型,是不是有可能可以做到报销的比花费的还多?

保监会和保险公司表示:你还是太天真。

中国保监会《健康保险管理办法》第四条规定,费用补偿型医疗保险的给付金额不得超过被保险人实际发生的医疗费用金额。

所以报销型的叠加报销的赔付原则是给付金额不超过实际发生的医疗费用金额。

而津贴类医疗险是用于给娃补贴营养费、给宝爸宝妈补偿误工费等等,起到一个补偿作用。

总结:报多张,可以;报超额,没门。

从哪张开始报销?

从医保开始报销!!从医保开始报销!!从医保开始报销!!

无论门诊还是住院,医保都可以报销掉一定的金额,在你拿着一大叠保单头晕眼花之前,记得先进行医保报销!

一般来说,门诊费用在参保地的定点医院会诊时自动报销,而住院费用的医保报销则是需要到医院指定的窗口办理。

但是就像一开始说的那样,医保有起付线和封顶线,还有医保目录等明细需要注意,具体的计算公式为:

医保报销费用=【(甲类全部费用+乙类扣除自付部分的费用+其他符合医保规定的费用)-起付线】×报销比例

所以其实很多时候医保能够报销的范围和金额是有限的,这个时候就需要拿出我们的商保保单了。

至于这一大叠商保保单怎么报?

嘿嘿,小伞鱼找了理赔老师给我传授了报销顺序的【绝世秘诀】:先报销型医疗险,再申请津贴型医疗险。

娃娃常见的小病小痛,在报销完医保以后,按照门诊险——小额住院医疗险——津贴型医疗险(住院津贴、特定疾病津贴)的顺序进行理赔。

理赔师小课堂

医保报销基础费用,门诊险报销医保不报销部分的费用。

假设医生诊断病情需要住院治疗或者留院观察,这个时候小额住院医疗险就发挥了用处。

如果购买了津贴类医疗险,还可以申请符合条件的津贴。

案 例

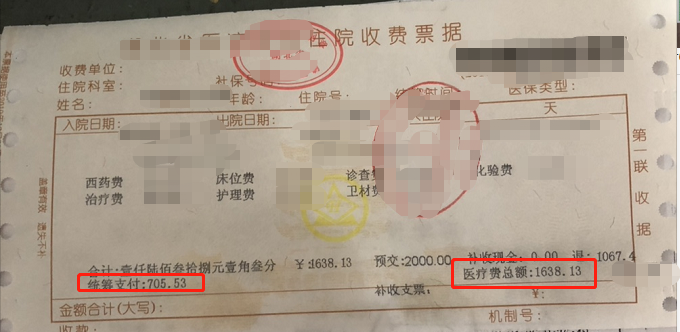

比如来自湖北的张女士在2018年给孩子小郭买了小雨伞少儿住院万元护、小雨伞-中国人寿少儿住院津贴险、小雨伞少儿门诊护小保。

2018年4月小郭因为急性咳喘支气管炎入院治疗,住院时长5天,一共花费了1639.13元。

其中医保报销705.53元,自费933.6元。

孩子出院后,张女士先申请了小雨伞少儿门诊护小保的报销,获赔283.6元,接着申请了小雨伞少儿住院万元护的报销,获赔615.07元。

即报销型医疗险的共报销了898.67。

后来张女士申请了少儿住院津贴险的住院津贴。

按住院每天100元津贴*5天住院时长拿到了住院津贴500元。

(小郭的医疗发票)

而如果孩子生病比较严重,或者住院时间比较长的时候,报销的时候还可以加上百万医疗险;

报销完医保以后,按照门诊险——百万医疗险——小额住院医疗险——津贴型医疗险(住院津贴、特定疾病津贴)的顺序进行理赔。

总 结

小伞鱼为大家潜入了神秘的理赔后台,发现在小雨伞平台购买的少儿医疗险,出险比较多的有:住院万元护、门诊护、发烧保、肺炎住院险、疱疹性咽颊炎病险、手足口病险、住院津贴。

少儿医疗险的理赔大数据也完美贴合了“噬金兽”的特点:幼小脆弱,小病不断。

毕竟娃年纪小,身体抵抗力弱,只会屁颠颠的开心玩耍却不太懂怎么更好的照顾好自己,每次生病操心劳累的都是老父亲老母亲,要心疼娃,要顶着照顾娃造成的误工损失,还要给娃补充营养,希望娃快点恢复棒棒哒的身体……

其实医疗险可以在这些地方都为老父亲老母亲省下不少钱,但是偏偏很多父母“道理我都懂,报销我不懂。”

钱说多不多,说少不少,但是积少成多,娃一年到头病个几次,加起来的数目也是够呛的。

希望通过今天的文章,大家都可以把这个简单又有效的叠加报销方法学起来!

图片和文章取自网络,如有版权问题请联系小雨伞