推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

被全网吹爆的超级玛丽3号Max,官方教你怎么买更划算!

最近小伞君被身边的朋友问得头疼:

“你们公司那个超级玛丽3号Max什么时候上啊?”

“听说超级玛丽3号Max又突破重疾险赔付天花板?”

“2号Max和3号Max有啥区别?我该买哪个啊?”

……

其实平常小伞君会关注一下保险圈的文章,近期不少自媒体在夸小雨伞超级玛丽3号Max,甚至有的说它是“闭着眼睛都可以买的成人重疾”、“价格美丽,盲选玛丽”。

哎呀呀,这让小伞君真·左右为难啊。

作为一个中国人,小伞君有一颗谦虚的心,被夸的时候总要自贬一下,表示自己还有上升的空间。

但实际上,小伞君不得不承认,大家真是眼光毒辣啊,超级玛丽3号Max真·香!

接下来分为五个板块,小伞君具体跟大家聊聊超级玛丽3号Max为啥当得起全网赞美。

一、超级玛丽3号Max单品评测

二、超级玛丽2号Max与3号Max对比

三、哪些人买2号Max?哪些人买3号Max?

四、大数据教你如何投保?

五、常见投保问题Q&A

一、超级玛丽3号Max单品评测

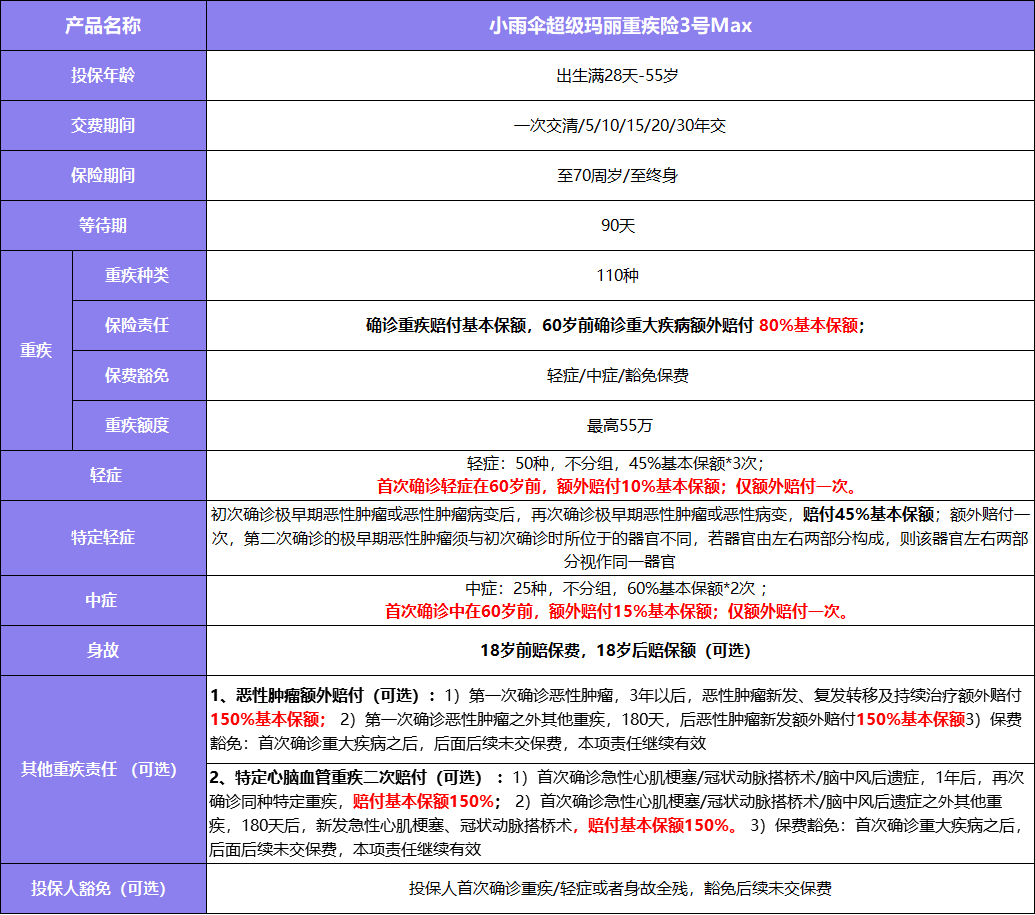

超级玛丽3号Max于今天(6月23日)正式上线啦~

之前的预告里透露了部分超级玛丽3号Max的责任,今天就让我们一起来康康它的完整形态:

总结一下:

1、重疾:保110种,60岁前确诊重疾赔付180%。

这真是实打实的良心。

首先,重疾险最本质的作用是收入补偿,做好关键时期的保障很重要。

从成年到60岁前,我们需要承担的家庭责任更重,所以60岁前的保障力度要更大。

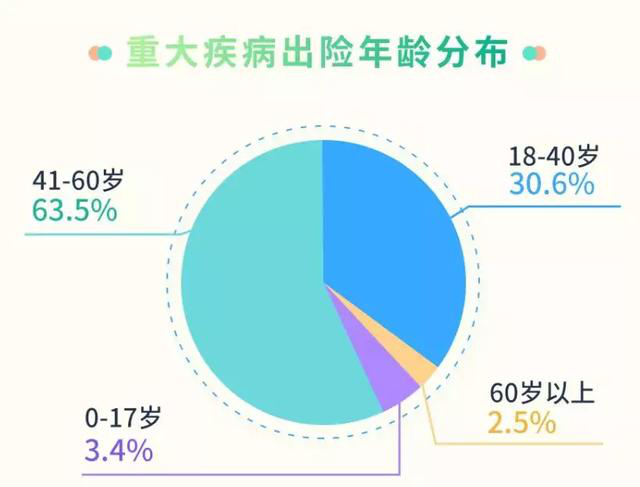

其次,根据2019年各大保险公司理赔年报,60岁前的重疾出险率大多在90%以上!

(数据来自《太平人寿2019年理赔服务报告》)

(数据来自《平安人寿2019年理赔年报》)

这传达了一个信息:“真正好的保险产品,60岁之前重疾赔付额度要高!”

在这样的大背景下,小雨伞的保险老师们遍览市面同类成人重疾,推出了60岁前出险,额外赔80%的3号Max。

3号Max 60岁前重疾赔付高达1.8倍,已经是目前额外赔付比例的天花板。

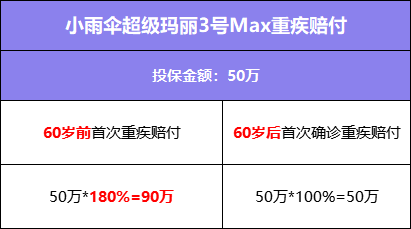

先举个40岁以下的投保例子,B先生买了「小雨伞超级玛丽3号 Max」,选择了50万保额,60岁之前不幸首次患上重疾,额外赔付80%基本保额:

相当于送B先生一个保额40万,保至60岁的成人重疾!

2、中、轻症60岁前确诊,首次分别赔付75%、55%。

保25种中症,不分组,每次赔60%基本保额,赔2次,60岁前首次确诊中症,额外赔15%基本保额;

保50种轻症,不分组,45%基本保额,赔3次,60岁前首次确诊轻症,额外赔10%基本保额。

还是以B先生举例,50万保额,如果60岁前首次确诊中症/轻症赔付:

中症:50*(60%+15%)=37.5万;

轻症:50*(45%+10%)=27.5万。

敢问大家,有谁看到过比例这么高的首次轻中症赔付比例?

小伞君混迹保险圈这么多年,真·活久见。

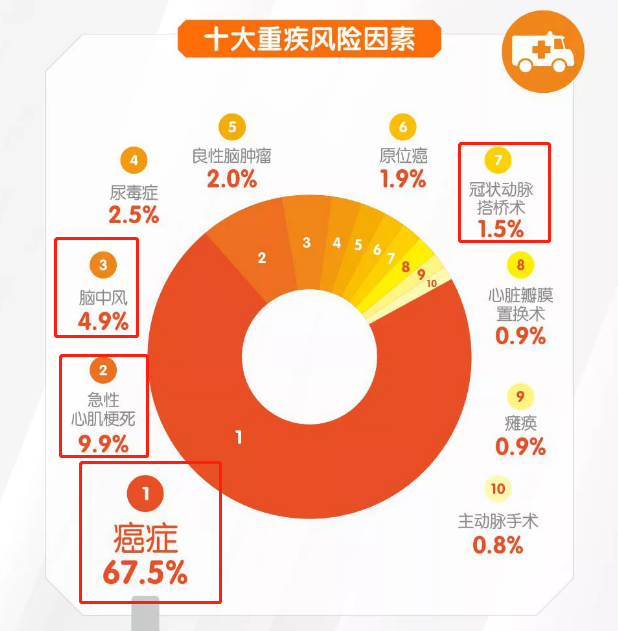

3、恶性肿瘤、特定心脑血管疾病二次赔150%。

建议家里有恶性肿瘤或急性心梗、冠状动脉搭桥术、脑中风病史的童鞋们,仔细看以下内容。

超级玛丽3号Max恶性肿瘤二次额外赔付150%以及间隔时间短(恶性肿瘤3年/非恶性肿瘤的重疾180天),遥遥领先于市面同类成人重疾。

特定心脑血管疾病二次额外赔150%且间隔时间短(急性心梗、冠状动脉搭桥术、脑中风后遗症1年/除急性心梗、冠状动脉搭桥术、脑中风后遗症之外其他重疾180天),属于市面上稀缺的保险责任。

还是用B先生举例,50万保额,附加心脑血管/特定心脑血管疾病二次赔,如果符合条件,二次赔付为50*150%=75万,妥妥的一辆高配版特斯拉。

另提一嘴,3号Max特别良心的是,这两项责任均为可选责任,不捆绑,一项赔了另一项还能赔,且包含高发重疾。

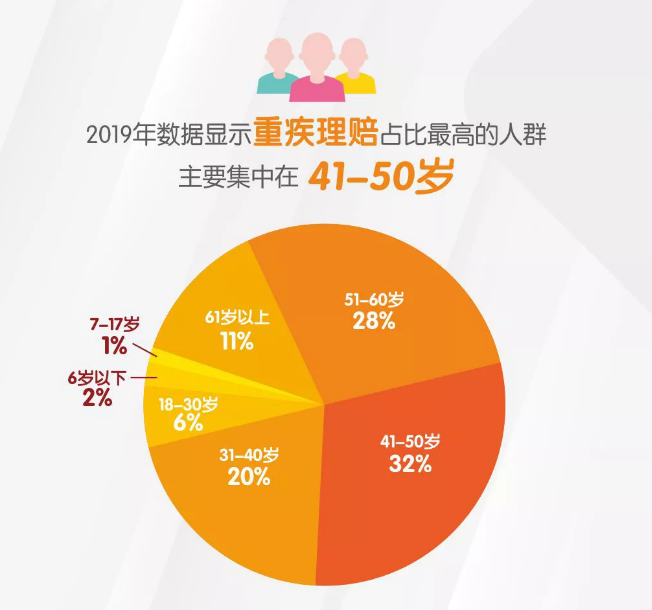

根据2019年平安人寿理赔年报,重疾理赔高发因素中,癌症、脑中风、急性心肌梗死和冠状动脉搭桥术等,占高达83.8%!

此外,41岁及以上的人群,心脑血管疾病理赔占比逐年升高!

(数据来自《平安人寿2019年理赔年报》)

建议家里有癌症或心脑血管病史的童鞋,趁着年轻买,可以买到较高的保额。

这每年多几百保费撬动几十万保额,真滴划算鸭~

而且,大数据告诉我们,大部分人投保方案也是同时附加了癌症二次赔和特定心脑血管二次赔的。(详请见第四部分)

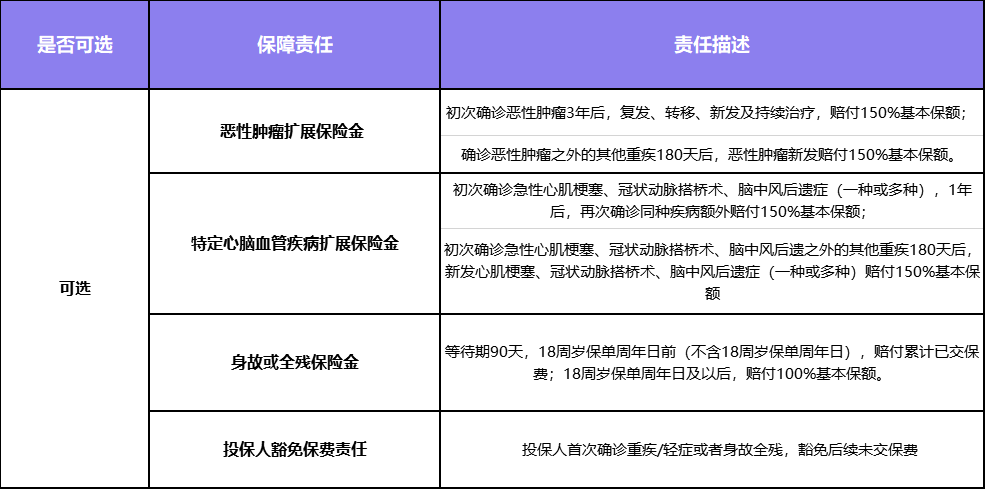

4、无捆绑,可选责任随心挑。

2号Max和3号Max不捆绑已经广受好评,更让人惊喜的是,它们的可选责任还丰富灵活且实用。

不得不承认的是,无论是2号Max还是3号Max,作为无捆绑重疾的佼佼者,都是当之无愧的重疾险性价比之选。

为啥这么说呢?小伞君想以女票买东西举例哈。

小伞君女票买化妆品,最喜欢买“套装”。

明明只是洗面奶用完了需要买,被“套装”吸引了,结果买了一堆水、面霜,堆在家里吃灰。

看似买“套装”,打包价便宜了,但实际上却买了很多自己不需要的东西。

对于女票,小伞君已经恨铁不成钢了,自己挑的花,流泪也要养着。

但是对于童鞋们,小伞君真诚地说一句:“墙裂建议不要买捆绑重疾险!”

特别是捆绑身故的,一年要多交大几百甚至上千!

大家多买个寿险,才小几百块钱一年,不香吗?

关于如何选附加险,大家可以依需选择,小伞君就不多言啦~

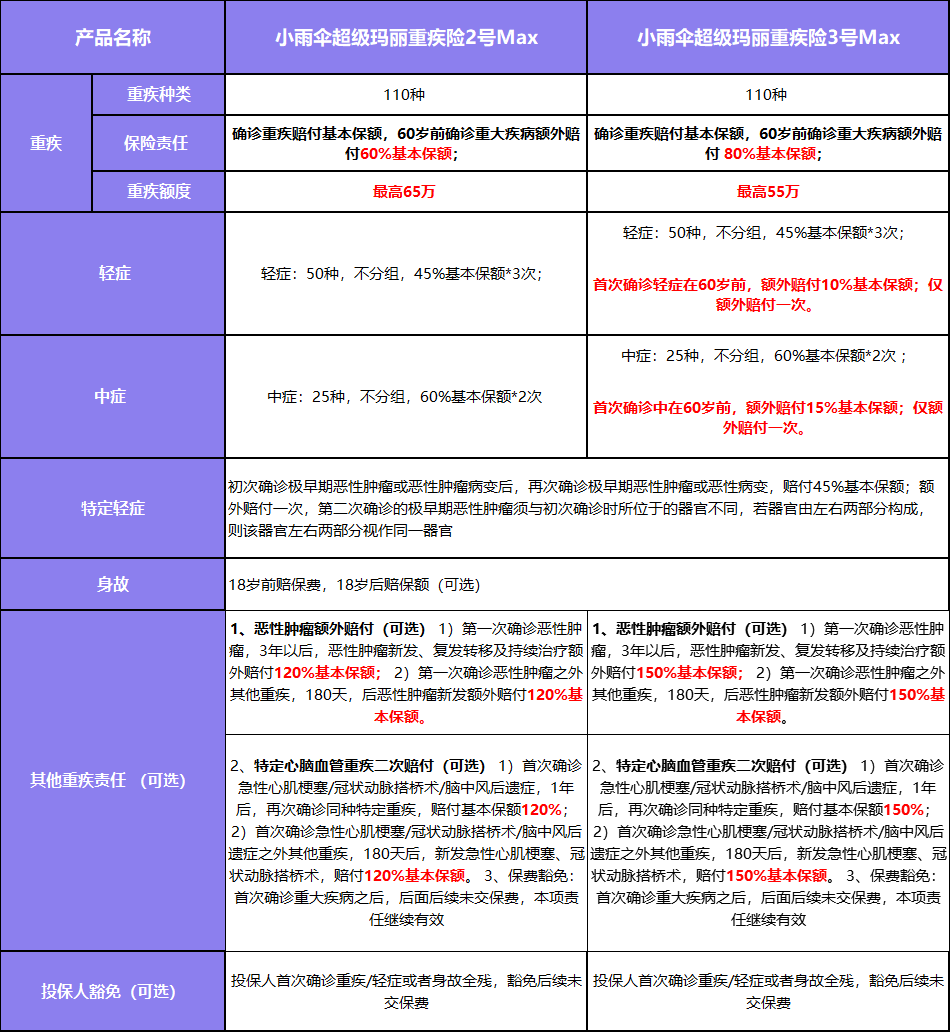

二、超级玛丽2号Max与3号Max对比

先摆上结论:2号Max价格更便宜,3号Max保额更高,各有长处。

话不多说,上图(标红处为两者区别点):

(点击查看大图)

给大家盘一盘,3号Max主要有2个优势:

1、重疾首次赔比例180%,中症首次赔付比例75%,轻症首次赔付比例55%,均创市面新高!

2、恶性肿瘤、心脑血管二次赔比例150%,创市面新高!

总的来说,3号Max比起2号在重疾/轻中症/恶性肿瘤额外赔/心脑血管二次赔上面,赔付更多,特别是60岁前。

三、哪些人买2号Max?哪些人买3号Max?

2号Max和3号Max都是自家宝贝,优秀的责任,低廉的价格有目共睹,人人都适合买。

如果童鞋们在为不知道买哪款而烦恼,小伞君提供一些想法供大家参考:

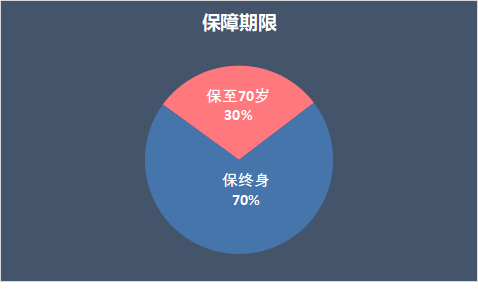

1、预算充足(3000元以上),想买终身保障的童鞋,可考虑3号Max。

理由:3号Max赔付高,抵御通货膨胀能力强,可更长时间保障。

2、预算不足(3000元以下),想买至70岁的童鞋,可考虑2号Max。

理由:买保险要根据自身收入买,建议用10%收入购置即可。2号Max各项保障配置完善,保额虽比3号Max低,但对于大多数年轻人也是够用,缺点是60岁前重疾高发期的赔付没有3号Max高,附加险赔付比例也没那么高。

3、年纪较大的群体:建议购买3号。年纪较大的群体,正处于重疾高风险区,但无论在哪都很难买到高保额,3号Max60岁前1.8赔付简直是福音。

4、家里有癌症、心血管病史群体:建议购买3号。家里有癌症、心血管病史群体无论是首次还是二次,发病几率都比一般人高,3号Max高保额能使他们获得更高额的赔付,尽量减少因疾病带来的损失。

四、大数据教你如何投保?

上次用大数据教了童鞋们如何投保超级玛丽2号Max,反应不错。

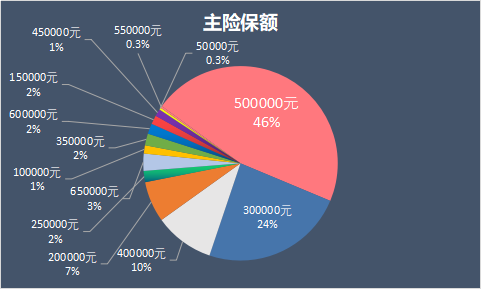

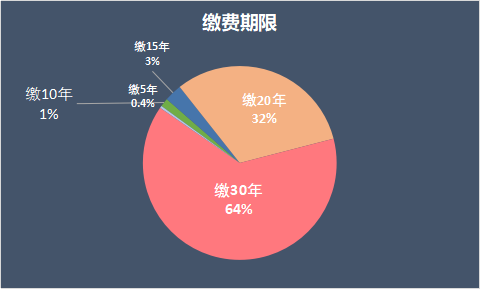

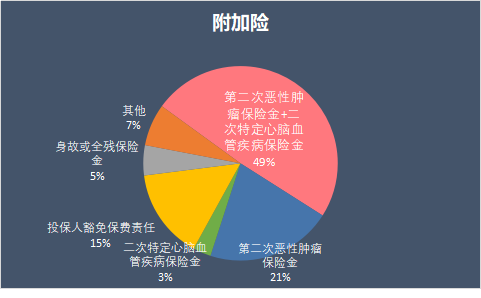

这次小伞君又提取了后台超级玛丽2号Max的投保数据,大部分人选择的投保方案是:

50万保额,保终身,分30年缴,附加恶性肿瘤扩展保险金+特定心脑血管疾病扩展保险金。

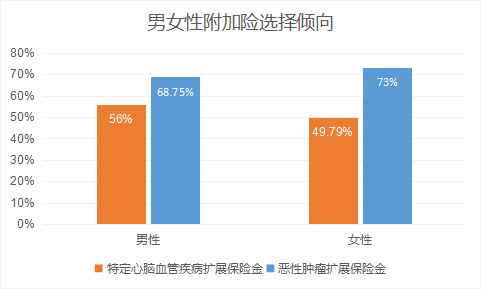

有位童鞋可能会问:“男性和女性投保选择是一样的吗?”

还真的不一样!

主要体现在附加险方面,56%男性选择特定心脑血管疾病扩展保险金,73%女性选择恶性肿瘤扩展保险金。

不过对于癌症和心脑血管疾病都选的群体来说,男女各占50%,基本一致。

小伞君一顿分析,相信小机灵鬼们都知道该如何选择啦~

五、常见投保问题Q&A

Q1:有慢性胃炎的该怎样投保

A:如您未被诊断为萎缩性胃炎或自身免疫性胃炎,幽门螺旋杆菌阴性,可以直接智能核保通过,其余的可以申请人工核保。

Q2:有结节/囊肿的怎样投保?

A:结节/囊肿性质不明确的(除乳腺、甲状腺), 可以申请人工核保,性质明确的可以智能核保“良性肿瘤”;(乳腺、甲状腺)结节/囊肿可以直接智能核保。

Q3:有乙肝病毒携带的怎样投保?

A:如果您肝功能、肝彩超、乙肝DNA均未见异常可以人工核保,加费承保。

Q4:甲亢和甲减如何投保?

A:如果半年内的甲功无异常,标体承保。

图片和文章取自网络,如有版权问题请联系小雨伞