推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

买了百万医疗还有必要买重疾险吗?小雨伞超级玛丽重疾险3号Max到底值不值得买?

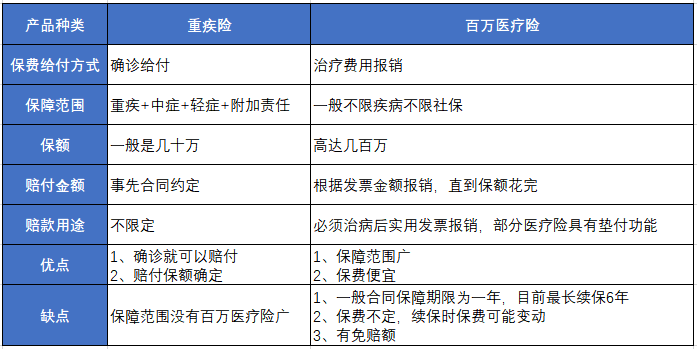

总是有小伙伴很疑惑,重疾险和百万医疗险都属于健康险,可是重疾险一年那么多钱才几十万保额,而百万医疗险只需一点点钱就可以买到百万保额,买重疾险是不是亏了?是不是这两个选择一个就可以了?

真的是这样吗?今天我们就来探讨一下,百万医疗险和重疾险有什么区别?两者是不是可以互相替代?

1 、 重疾险

重疾险是一种定额给付型的保险。只要被确诊为合同约定的某种疾病,保险公司就会赔付。

赔付款的用途:不限定,保险公司赔付给你就是你的钱了,你可以用来治病,也可以用来做其他的消费。

(1)在被确诊为合同约定的某种重疾时就可以向保险公司索赔,保险赔款可以用来医疗治病;

(2)确定给付保额。

相对于百万医疗来说,重疾险所保的疾病相对较少,只保障条款中所列的重疾和轻疾。

百万医疗险是医疗险的一种,保额一般很高,上百万,所以称为百万医疗。是以保险合同约定的医疗行为发生作为给付保险金条件。给付方式是对已经发生的医疗费用根据合同约定方式报销。

适用于补偿原则,换句话说,保险公司赔偿的金额最多只能用来弥补治疗费用。

(1)保费极低,几百元的保费保额一般有两三百万,发生恶性肿瘤保额一般还可以翻倍;

(2)什么病都可以保,只要你符合了健康告知成功购买了保险,一旦出险保险公司就会赔偿,不限疾病、不限报销范围、报销比例高。

(1)没有重疾险那般应急,只能等到医疗费用发生之后才能拿发票和相关资料去报销;

(3)一般保费不定,一年期的百万医疗每次签的都是一年期合同,五年期的百万医疗每次签的是五年期合同,一般在合同期内保费保持不变,但是过了一个合同期到下一个合同期保费可能会变。

这两个险种虽然都属于健康险,可是保险属性却完全不同,它们之间并不是二者选其一或者是一个替代品关系,它们之间是互补品,它们分别解决这不同的问题。

医疗险解决治病费用,而重疾理赔的用途是多种多样的,主要用来补充生病期间的收入损失。

不同保险有不同的作用,重疾险和医疗险的保障责任是互补的关系,非替代关系。而且这两个险种都是高杠杆的产品,搭配着买保障更全面,用小的保费就可以解决巨额的医疗费用,哪怕万一生病了也能更从容地抵御重疾带来的经济压力,而不用操碎了心。

所以即使已经购买了百万医疗险,想要保障全面还是很有必要再购买一份保额足够的重疾险。

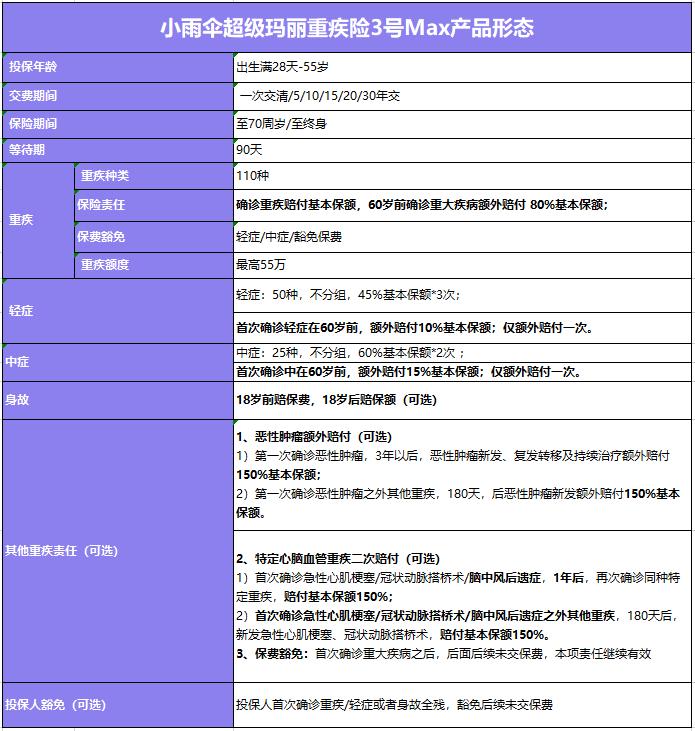

近期小雨伞联合信泰人寿推出一款保障全面,保额超高,性价比超高的重疾险——小雨伞超级玛丽重疾险3号Max。

小雨伞超级玛丽重疾险3号Max可以保障185种疾病,首次重疾最高可赔99万,中/轻症首次赔付最高可赔75%,还能附加恶性肿瘤额外赔付责任、特定心脑血管重疾二次赔付责任及投保人豁免责任。

小雨伞超级玛丽重疾险3号Max在产品形态和保障责任上与小雨伞超级玛丽2号Max并无区别,唯一的区别在于保额。

小雨伞超级玛丽重疾险3号Max可保110种重疾,确诊重疾可赔付基本保额,60岁前确诊重大疾病还可额外赔付80%基本保额。

举个例子,30岁男性,投保55万保额的小雨伞超级玛丽重疾险3号Max,保障至终身。

如果60岁前出险,可以获得的理赔金将不止是55万,而是55*180%=99万!相比较普通重疾险,小雨伞超级玛丽重疾险3号Max赔付的保额足足多出了44万,相当于花一份保费买了两份重疾。

小雨伞超级玛丽重疾险3号Max可保50种轻症,25种中症,轻症不分组赔3次,每次赔付45%基本保额,首次确诊轻症在60岁前还可额外赔付10%基本保额;中症不分组可赔付2次,每次赔付60%基本保额,首次确诊中症在60岁前还可额外赔付15%基本保额。

此外,小雨伞超级玛丽重疾险3号Max延续超级玛丽2号Max灵活型强的特点,把特定重疾额外赔付拆分为恶性肿瘤额外赔付和二次特定心脑血管疾病额外赔付,均可额外赔付150%基本保额。

小雨伞超级玛丽重疾险3号Max的重疾、中症、轻症的额外赔付比例都可以说是目前市面上最高的,既然保额提高了,那保费是不是也涨了很多呢?

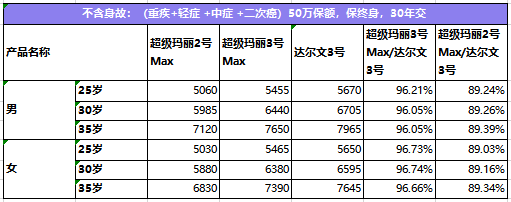

下面我们就来对比一下小雨伞超级玛丽重疾险3号Max、超级玛丽2号Max以及达尔文3号这三款保障责任几乎一样的产品的价格。

小雨伞超级玛丽3号Max与超级玛丽2号Max的保障责任没有区别,与达尔文3号都是在超级玛丽2号Max的基础上加量又加价的产品。

达尔文3号特色在于特定心脑血管轻症/中症可以额外赔付1次,小雨伞超级玛丽3号Max优势在于首次轻症/中症赔付比例高,其他重疾责任与可选责任与超级玛丽3号Max基本保持一致。

从上图可以看出,同样是购买50万保额,保终身,选择重疾+轻症+中症+癌症二次赔的保障责任,小雨伞超级玛丽重疾险3号Max保费比超级玛丽2号Max贵6%左右,比达尔文3号便宜4%左右。

对比之下,超级玛丽2号Max性价比依然很高,但整体来说,超级玛丽3号Max主险每个责任的保额都大幅度提高,基础保障扎实;可选责任恶性肿瘤二次150%的赔付比例也很突出,是一款保障责任非常到位的重疾险。当然,在暂时预算有限的情况下,也可以考虑购买超级玛丽2号Max。

图片和文章取自网络,如有版权问题请联系小雨伞