推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章人寿保险

擎天柱定期寿险2020上线,仅23元/年起,全国可投,最高300万保障!

最近有个朋友跟我说,他要辞职。但是刚写完辞职报告,就收到银行的房贷还款短信。看着扣完只剩四位数的余额,立刻打消了辞职的念头。

他今年刚好30岁。月收入2w5,老婆月收入6k,年收入37万左右。

去年小孩上学买了房,背着280万的房贷。每个月房贷1w5,房贷一年18万。

还有车月平均消耗3500,一年42000。

两孩子上幼儿园,一个月学费3000,俩娃光学费一年5万,两孩子特长班一年一共36000。

四个人的保险一年3万,水电物业宽带通讯费少说4000元。

给两边老人家一年一万,一家四口买衣服(也就只敢淘宝,夏天衣服不超过120)一个月3000一年3600……

家庭债务:房贷、车贷等

子女抚养:教育、生活等

赡养父母:养老、医疗等

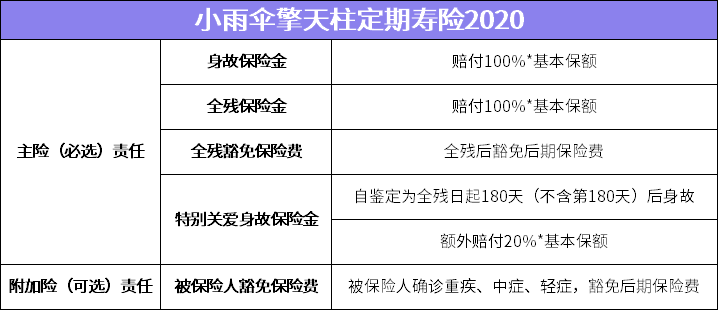

优势一

价格超优,保费恒定:

23元/年起

优势二

双豁免责任:

达到条件,免除后续保费!

举个栗子:

30岁的横先生,买了100万保额的擎天柱2020(标准版),保障30年,30年缴费,附加被保人豁免责任,年缴费1195.9元。

假设投保第3年,横先生不幸因意外导致全残,保险公司赔付100万全残保险金,自横先生被鉴定为全残日起180天后,横先生仍有20万身故保障。

也就是说横先生用1195.9*3=3587.7元的保费,撬动了120万的保障。后面27年的保费都不用再交,还能继续享有身故保障。

而且全残豁免保险费是包含在主险责任中的,不用另外加钱附加!

优势三

全国可投,健告宽松

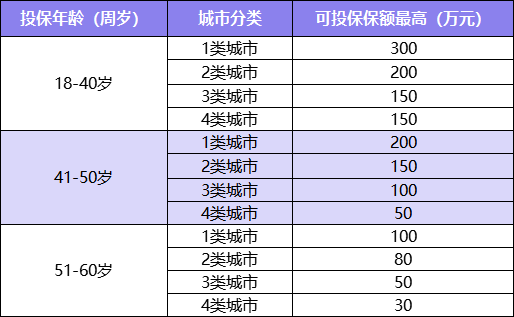

类城市:北上广深、杭州、苏州、南京、天津、宁波

二类城市:重庆、石家庄、太原、西安、济南、郑州、沈阳、长春、哈尔滨、合肥、南昌、福州、长沙、成都、贵阳、昆明、海口、兰州、呼和浩特、南宁、武汉、厦门、东莞、佛山

三类城市:拉萨、乌鲁木齐、西宁、银川、包头、大连、吉林、大庆、洛阳、宜昌、常德、柳州、绵阳、遵义、芜湖、唐山、保定、沧州、泉州、漳州、温州、嘉兴、绍兴、金华、义乌、台州、珠海、江门、湛江、茂名、惠州、中山、青岛、淄博、东营、烟台、潍坊、济宁、泰安、威海、临沂、德州、聊城、滨州、菏泽、无锡、江阴、徐州、常州、南通、淮安、盐城、扬州、镇江、泰州

四类城市:非1、2、3类的其他城市

哪些人适合买擎天柱定期寿险2020?

Q&A

常见问题

图片和文章取自网络,如有版权问题请联系小雨伞