推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

小雨伞大黄蜂时光机少儿重疾险+平安少儿万元护,超高性价比

孩子不仅是家庭的传承,更是父母精神的寄托,我们总希望能给予孩子最充实的保障,但是很多时候因为对保险不了解、不清楚,难免会买贵、买错、买亏,白费一番心血。

所以,今天就跟大家全面讲解,究竟要如何科学配置宝宝保险,才能精准避坑,让孩子拥有最充实的保障?今天就来系统的说说这个问题。

保险种类繁杂,但并不是所有的保险适合孩子,想要给孩子科学配置保障方案,我们就必须先了解,孩子主要面临的风险有哪些,这样才好对症下药。

宝宝主要面临的风险有三种,分别是:疾病风险、意外风险及教育风险。为了覆盖这些风险,我们可以重点关注下面几种保障:

一、意外保障

意外险孩子学走路开始就可以买了,为什么呢?因为宝宝年纪小,很多事情是无法进行自我判断的,这个阶段的宝宝在日常生活容易发生意外事故。

而且意外伤害已成为我国儿童的首要死因,同时1-12岁是意外伤害的高发时期。

因此,建议宝爸宝妈们可以早一点给宝宝买一份意外险以防万一。

意外险选购小技巧:身故伤残保额要充足,附加意外医疗就最好;预算不够选短期,预算充足长短搭配。

二、重疾险+百万医疗

重疾险和百万医疗是一个相辅相成的产品,二者都是保障大病的,也就是说保障的是比较严重、需要花费较多钱也不一定能治好的疾病。这种疾病我们一般称之为“重大疾病”。如果不幸罹患重疾,家庭除了要负担每日高额的医药费、治疗费,还有对患者的护理费、营养费、甚至是家庭有收入人群的误工费。

而重疾险的出现,主要是为了弥补除了患者直接治疗费用外的保障缺口。百万医疗险本质是报销型的医疗险,用以覆盖高额的治疗费用。

因此,我们才说重疾险和百万医疗险好比人的左右手,各有用途。

重疾险选购小技巧:预算有限先保证保额充足再选择较长期的

百万医疗险选购小技巧:一张保单签越长,越放心

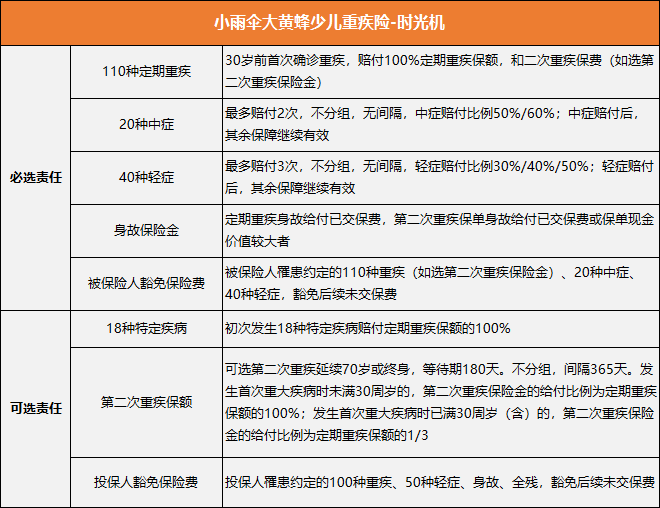

这里重疾险我推荐小雨伞保险平台的小雨伞大黄蜂时光机少儿重疾险,超高的性价比,而且保障全面,投保宽松,可选的第二次重疾赔付责任更是优秀,能独立选择保障期限,最长可以保终身!可以说是完美解决了大多数定期少儿重疾“一旦发生过理赔,就难以买到其他保障,再次重疾风险无法规避”的痛点,给了孩子更长期的保障。

如果买小雨伞大黄蜂时光机少儿重疾险,只选主险+特疾,0岁男宝宝,如果买60万保额,保至30岁,保费分20年缴,每年只需要交576元,性价比很高~

三、普通住院+门诊医疗险

有的家长可能觉得孩子平时容易生小病,最好有保险可以帮忙承担一点平时看小病的开销。普通住院险和门诊医疗险的存在,就是解决这种日常生活中小病小痛的医疗费用报销。

那么究竟怎么选呢?顾名思义,住院险主要就是报销小病小痛住院的情况;而门诊险则是报销一些去门诊挂号看病的费用。

普通医疗险选购小技巧:按需选择,体质较弱、有预算可都买,保障更齐全

如果孩子身体素质不是很好,非常有必要做好住院险的保障,这里推荐小雨伞少儿住院万元护,这是小雨伞保险平台理赔率非常高的一款产品,免赔额低,而且不限赔付次数,不限疾病、意外以及报销范围,是非常实用的一款住院医疗险。

四、教育基金

孩子的教育支出从TA落地的那天起,似乎就是一笔遥遥无期的账。

如果孩子出生后只需要勒紧点裤腰带,未来孩子18岁成年那刻起,在TA教育资金这件事情上,就能够不用操心,也能早点解放自己为孩子孩子教育支出操碎的心。何乐而不为呢?

教育金选购小技巧:先保障后理财,稳定投资不可少。

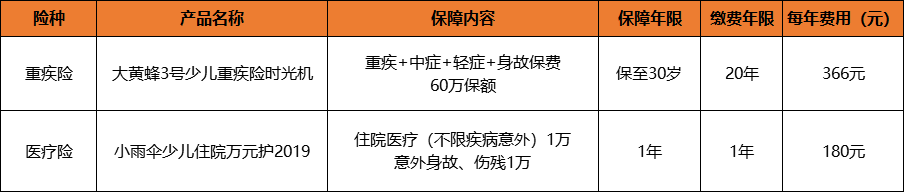

其实,买保险,一是看需求,二是看预算。对于预算紧张的家庭来说,不用一口气给孩子配齐,可以先做好基础保障,以后经济条件好了再补充。这里给大家推荐一个性价比比较高的搭配方案:少儿重疾险+少儿住院险,一是保证孩子的日常医疗报销,二是保障大病。

我们以1岁男宝宝为例:

可以看到,小雨伞大黄蜂时光机少儿重疾险只选主险,搭配小雨伞少儿住院万元护总共一年的保费才546元,算下来,每天1块5,一般家庭都能够承受,可以说是极致的性价比了。

最后提醒大家,为孩子购买保险之前,必须先确保大人已经拥有基本的保障。父母才是孩子最坚实的保障,如果父母生病都没钱治,要靠卖车卖房维系生活,那孩子的成长又哪来保障?

图片和文章取自网络,如有版权问题请联系小雨伞