推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

深度测评|超级玛丽旗舰版PlusVS达尔文超越者VS百年康惠保,哪款重疾险最值得买?

随着国民保险意识的逐步提升,不少人都开始着手为自己及家人配置保险。但市面上的保险产品纷繁复杂,难以抉择。咨询他人,也是“公说公有理,婆说婆有理”,可能问完一圈,我们更加迷茫了。

今天,我们主要讲一下较为复杂的重疾险,通过8款热门重疾险的横向测评,来看一下重疾险到底怎么买。

主要内容如下:

重疾险怎么选?

款热门重疾评测及建议

一、重疾怎么选?

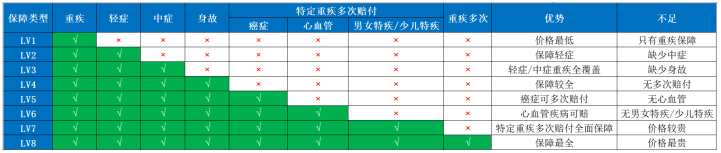

从保障责任的角度,市面上的重疾险可分为如下几类:

重疾险基本可以分为8类,可以看出从LV4之后,重疾就开始“进化”了。到重疾多次赔付责任,那就是一份超豪华重疾套餐了。对于重疾有更高要求的朋友,预算也充足,可以选择。大家可以根据自己的需求,来将不同的保障责任进行一个优先级的排序。

癌症二次赔付

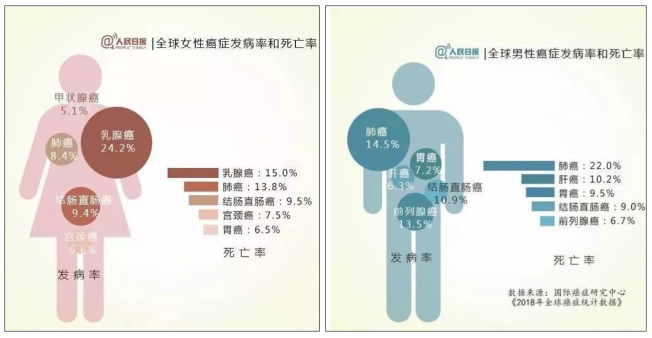

数据来源:《2018年全球癌症统计数据》

肺癌是男性发病率最高、死亡率最高的癌症;乳腺癌是女性发病率最高、死亡率最高的癌症。

数据显示,全球每新增100个癌症患者中,中国人就占了21个,中国癌症发病率、死亡率均全球第一。

无论是从保险公司的赔付经验,还是从全球癌症统计数据看,癌症始终是中国人的一大健康威胁。

总结,癌症不仅杀伤力大,还有复发、转移、新发等风险,故而在市场的筛选下,癌症二次赔付几乎成为重疾产品的标配。

心血管疾病

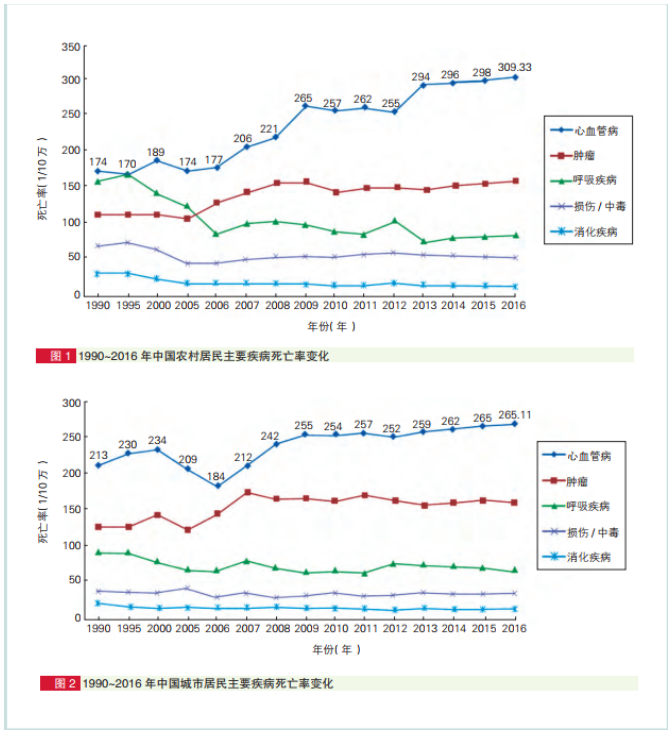

购买重疾时,大多数人担忧的都是癌症。其实不然,心血管疾病才是我国整体发病率最高的疾病。

《中国心血管病报告2018》显示,2016年农村心血管病死亡占全部死因的比率为45.50%,城市心血管死亡占全部死因的比率为43.16%。心血管病死亡率仍居首位,高于肿瘤及其他疾病。据推算,我国心血管病现患人数为2.9亿,死亡率居首位,占居民疾病死亡构成的40%以上!中国心血管病患病率及死亡率仍处于上升阶段。

总结,心血管疾病,不得不防!市面上,附加心血管疾病的重疾险会越来越多。

男女特疾/少儿特疾

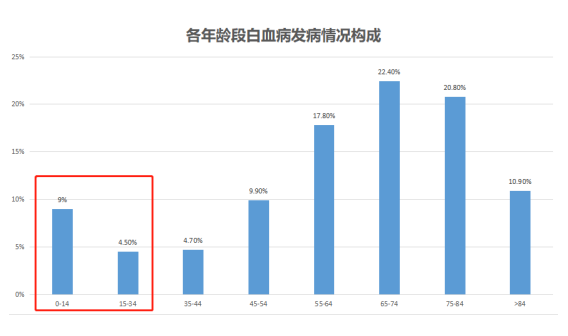

由于癌症的影响力实在是太大,一些保险公司还增加了男女特疾保障,将男女各自高发或特有癌症(例如前列腺、子宫颈等)挑选出来,提供额外赔付。

另外,由于部分重疾在未成年期间发病率较高,例如白血病,0-14岁的白血病发病率几乎是15-34岁年龄段的两倍。所以保险公司挑选出少儿期高发重疾,提供额外赔付。

数据来源:国际癌症研究机构(IARC)统计数据

从保障时间的角度,重疾险还可以分为定期重疾与终身重疾。

其中定期重疾又分为一年期、至70岁、至80岁等。一年期的重疾,保费最为便宜,作为短期的风险规避,还是值得入手的。但是大多一年期产品都有停售风险,或者因为身体原因被保险公司拒保。

由于重疾险的本质是收入损失补偿险,主要弥补因为生病而停止工作所带来的收入损失。所以建议大家购买保障至70岁或80岁的定期重疾,相较于终身重疾,同样的支出可获得更多的保障。如果预算充足的话,一键购买终身保障,也是不错的选择。

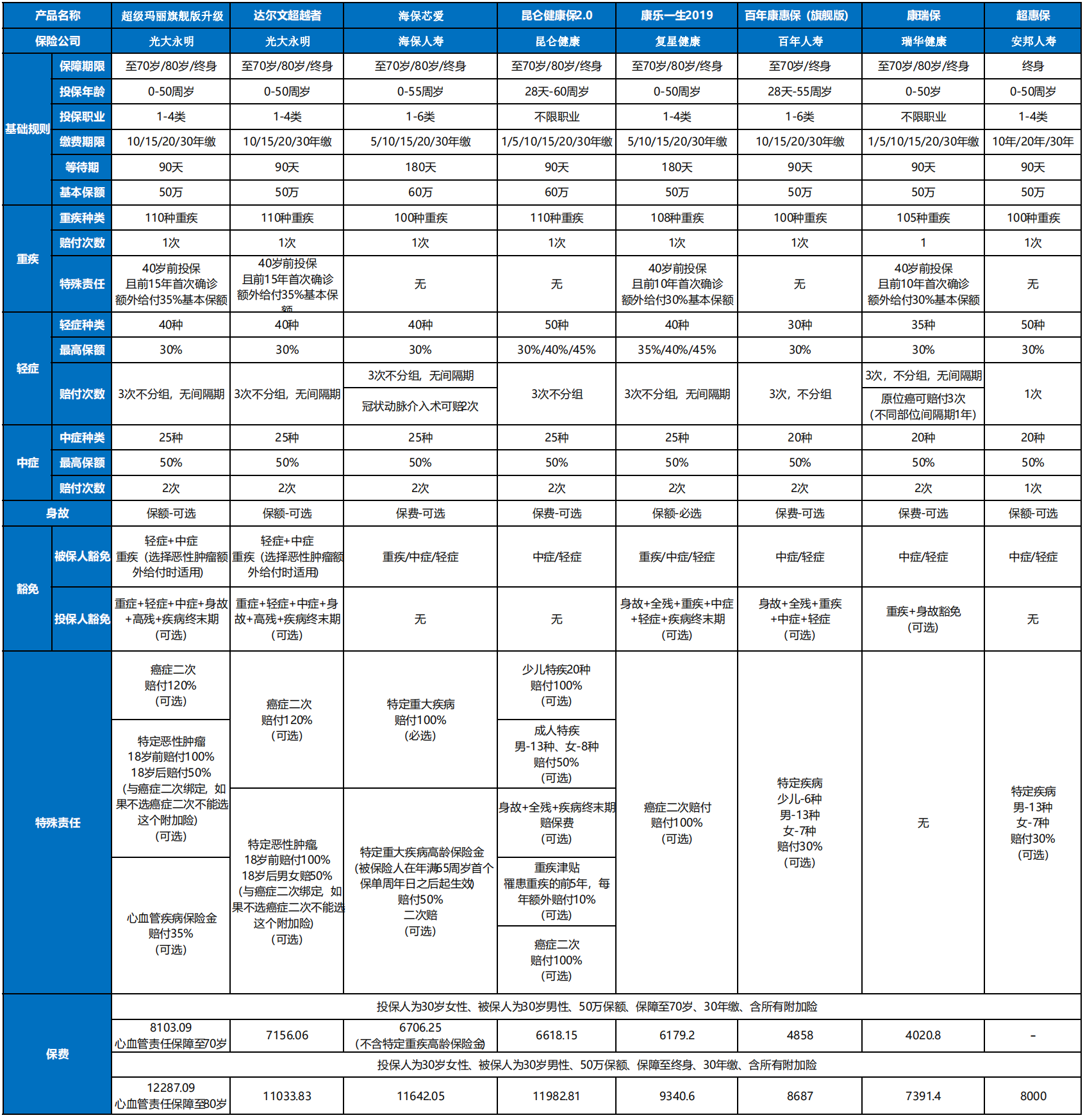

二、8款产品横向对比评测

小雨伞超级玛丽旗舰版Plus

达尔文超越者

海保芯爱

昆仑健康保2.0

康乐一生2019

百年康惠保(旗舰版)

康瑞保

超惠保

1、小雨伞超级玛丽旗舰版Plus

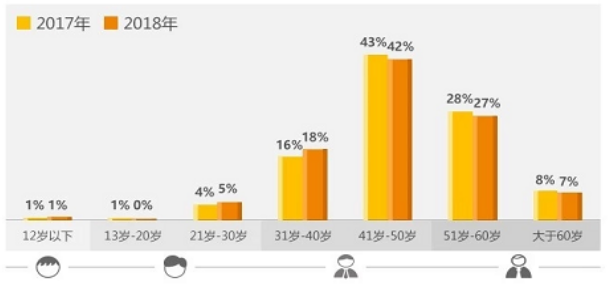

(1)0-40岁的被保人,前15年赠送35%重疾保额,给我们更高的保障。这项保障的必要性,看下图。

数据来源:2018泰康人寿理赔大健康年报

数据显示,20-40年龄段之间,2018年较2017年恶性肿瘤的占比有所上升,恶性肿瘤呈年轻化趋势。

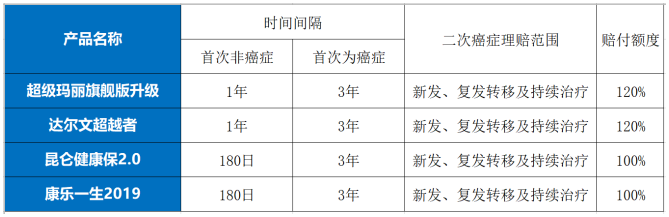

(2)恶性肿瘤额外赔付120%保额,是恶性肿瘤的二次防护。在4款产品的恶性肿瘤二次赔付责任对比中,从时间间隔、理赔范围、赔付额度来看,表现不错。

(3)新增特定恶性肿瘤保险金,给癌症三连击。

(4)新增心血管疾病额外给付保险金,给发病率最高的心血管疾病更全的保障。

2.达尔文超越者

达尔文超越者与小雨伞超级玛丽旗舰版Plus同属于光大永明人寿公司的产品,看来这家公司对重疾险市场,来势汹汹。相比之下,除了达尔文超越者少了一个心血管疾病责任之外,其余保障责任,大致相同,保险公司给到的服务也相同。

在购买保险的时候,购买平台也是值得挑选的,好的销售平台会给到我们更好的增值服务。比如小雨伞保险平台为了加强小雨伞超级玛丽旗舰版Plus的市场竞争力,额外提供大病上门协助、法律援助、理赔专人跟进等服务,理赔时更加便捷。

3. 海保芯爱

(1)冠状动脉介入术2次赔付。首次介入术赔30%保额,1年后再行介入术,就再赔30%保额。作为高发轻症,能够2次赔付,对轻症责任意义重大。

(2) 可附加心血管高发病:“急性心肌梗塞”、“冠状动脉搭桥术”二次赔付 100%,这项责任与小雨伞超级玛丽旗舰版Plus的心血管疾病附加险类似,但是保障病种相对少一点。

4.健康保2.0

(1)投保没有职业限制,高风险职业也可投保。

(2)轻症责任保额递增,可赔3次,可赔付额度分别为30%、40%、50%,在大家都选择30%赔付的时候,健康保2.0附加梯度增长,明显提升保额。

(3)可以附加重疾津贴,在罹患重疾的5年内,每年可以额外赔付保额的10%作为重疾津贴。在重疾治疗的几年时间里,很大程度上缓解了长期医疗费用的问题,其保障范围也比癌症二次更广。

5.康瑞保

(1)不同部位的原位癌可以赔付3次,间隔期1年。在大家都坚持,轻症中同一种疾病只赔一次的时候,它设置原位癌可赔3次,尽管有限制,也是进步。

(2)40岁前投保且前10年首次确诊额外给付30%基本保额,保障较小雨伞超级玛丽旗舰版Plus少一点。

三、特色保障责任

产品分析1:癌症二次赔付

大多数人购买重疾险,都是出于对癌症的担忧。不仅害怕癌症,还担忧癌症复发。

选择这类保障时,主要看以下2点:

(1)癌症第二次赔付的时间,与第一次重疾的时间尽量短。并且对第一次重疾,最好没有限制。例如某福,要求首次重疾必须为癌症,并且间隔期为5年。

(2)理赔范围尽可能广,大多数产品都包含了癌症新发、复发、转移、持续,但是有的产品不包含癌症持续,大家在购买产品的时候需要多加注意。

产品分析2:心血管责任

心脑血管+癌症,是目前死亡率最高的两类疾病,能全部覆盖的互联网产品,小雨伞超级玛丽旗舰版Plus是第一个,值得表扬!

产品分析3:核保尺度

核保尺度直接关乎到我们是否可以购买,再好的产品,无法购买也是白搭!由于各家核保略有差异,详见下表。

四、写在最后的投保建议

预算不太够,只需要基础保障的朋友,选康瑞保。同时,还可以选择选择定期重疾保障,可以大大降低我们的保费。

被保人是小孩的话,小雨伞超级玛丽旗舰版Plus、达尔文超越者都可以考虑,少儿特定恶性肿瘤均可额外赔付100%。还可以附加投保人豁免责任,父母给孩子的一份确定的保障!

想要保障全面,当属小雨伞超级玛丽旗舰版Plus了。各类附加险随心选,是一款“可盐可甜”重疾险!

扫码关注公众号,测一测你买这款产品需要多少钱?

还可以免费领取一份赠险噢~

图片和文章取自网络,如有版权问题请联系小雨伞