全部文章寿险

买了意外险还有必要买定期寿险吗?投保时别看错

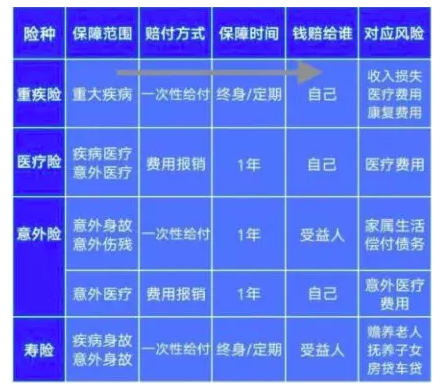

前几天先梳理下医疗险和重疾险,今天我们在看意外险和寿险。之前那张图,大家可以保存到手机上,慢慢了解。

意外险,保护的是“意外伤害”,是指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害、导致被保人受伤、全残甚至身故的客观事件。外来的和非疾病的,意思是指除自身疾病之外的意外因素,而非本意的和突发的,则是指除故意策划之外的意外因素。

意外身故/残疾,就是意外导致身故/残疾给付保险金,一般等于保额。

意外伤残,这算是意外险独有的,如果发生意外残疾,可以按照伤残比例获得赔付。

意外医疗,保障范围一般是包含因意外事故需要进行的医疗救治,产生的门诊、急诊、住院的相关费用,绝大分别情况,都是小的磕磕碰碰。

意外医疗保险是属于报销型的,是需要自己先垫付医疗费的,然后再拿发票去找保险公司报销。

很多人觉得是不是只要发生了意外,意外险就能赔付?

并不是,意外险中对于意外的定义,也和我们平时理解的不一样。

在赔付的时候,只有符合合同条款里的规定,保险公司才能赔付,只要有一个不满足,那么就都不会赔。像猝死、中暑、高原反应、个体食物中毒、探险身亡等,也是不在意外险的赔付范围内的。

还有大家一定要注意:意外险中的保全残和保伤残,虽只差一个字,但保障范围却差了十万八千里。

保全残,只有达到全残状态时,才能获得赔付。

保伤残,是根据残疾的实际等级,分比例进行赔付的。

需要注意的是,因为意外事件导致的住院医疗,严格意义上属于医疗险的保障范围,并不属于传统意义上“意外伤害险”的保障范围。虽然现在绝大多数的意外险都已经囊括了含门诊住院的意外医疗保障责任,但我们心里还是要认清这个区别,防止被一些无良保险经纪和产品所误导。

大家在投保的时候,可千万别看错喽~

再看看寿险。

一种以人的生死为保险对象的保险,不管是疾病或意外导致身故,都能获得赔偿。

在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金。定期寿险的保险期间短则1年,长则10年、20年,或者采取截止到某一年龄的方式,如到65岁或70岁。

我们今天主要说说定期寿险。

定期寿险,只保障一段确定的时间,在这期间内死亡,就赔付。

比如说,若是保到70岁,那么在这年龄之前身故,定期寿险就会赔付。

定期寿险属于消费型险种,特征是,保险公司仅承担合同规定期限内的保险责任,责任期满则合同自然终止,保费概不退还。

定期寿险是具有“低保费、高保障”优点的,是性价比比较高的一种保险。

终身寿险,就是保障终身的。但是说实话不便宜的!

人生在世,总有一死,所以只要你买了终身寿险,那么必定是可以获得赔付的。

从整体保障角度来考虑,一般建议大家购买定期寿险。

它的保险期选择比较灵活,且保费相对来说比较便宜。

当然,若是预算足够,你也可以选择终身寿险,这个就看个人的选择了。

有意外险保障日常的意外伤害导致的受伤、全残甚至身故责任,有定期寿险保障各类不同的意外、疾病、自然身故责任。

相互搭配,用尽可能全面的保障范围去保护自己和家人,是一个明智之选。

图片和文章取自网络,如有版权问题请联系小雨伞