推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章财富保险

小伞君为何推荐养老年金或者增额终身寿险?

最近,很多地方开启了新一轮的医保改革。

不少人发现自己医保个人账户里的钱少了一半,甚至更多。

不知道自己少没少的朋友们,查询步骤:支付宝-城市服务-社保-缴费明细-医疗

涉及到了“钱”,消息一出,就引起了轩然大波,冲上了热搜第一。

这轮职工医保个人账户改革,被认为是25年来最大的一次、最谨慎的一次、也几乎是最必要的一次医保改革。

为什么这么说?

因为将会影响3.5亿职场人,涉及到1.1万亿资金。

今天就来和大家聊聊医保改革到底有多大影响。

这项改革的落实,关系到每一位上班族,建议大家一定看到最后。

01 新医保改革,究竟是怎么回事?

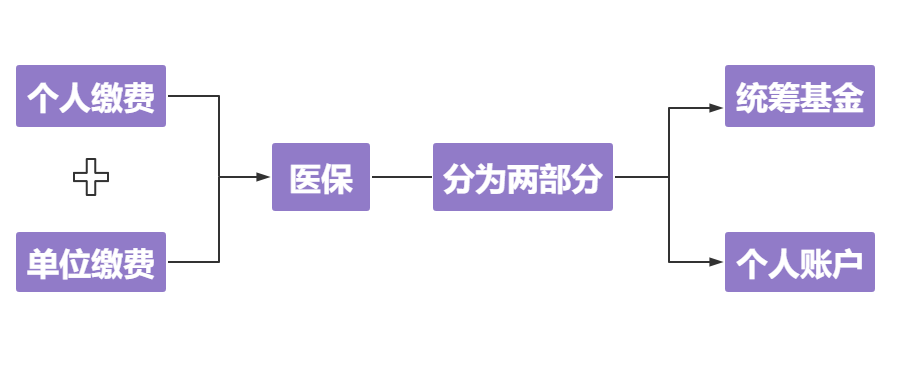

职场人交的医保,是职工医保。

职工医保分成了两个账户,一个是统筹账户,一个是个人账户。

我们和公司一起交一笔钱,分别进入这两个账户。

像我们生病住院,用的就是统筹账户的钱,大家交的钱放一起,有病一起用。

个人账户更像是“自己的钱”,能用它到药店买药,像医保报销不了的拔智齿、验光、普通门诊这些不属于报销范围内的能用它。

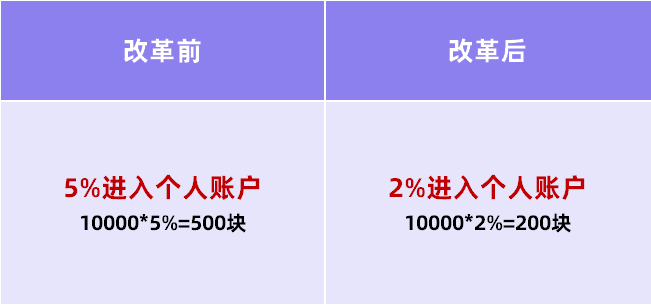

现在的改革呢,简单点说就是提高进入统筹账户的比例,把更多的钱放在大池子里。

拿深圳来说,以前缴纳基数5%进入个人账户,现在变成了2%。

如果月薪是1万的话,自由支配的钱从500块降到了200块。

虽然这改变让不少人头疼,但医保改革的好处也不少。

以前极个别医保基金富裕的地方才能门诊报销。

改革以后,咱们都能享受这个权益,看门诊也能报销。

以前,个人账户只能是自己用。

改革以后,支持医保共济了,也就是家人可以用彼此的医保卡(包括本人、配偶、子女)。

等等都是非常好的变化。

很多城市已经完成改革,越来越多的城市正在或即将进行医保个人账户改革。

对于很多人来说,这些改变是在悄无声息中发生的,虽然身在其中却可能浑然不知。

02 医保延长15年缴费

医保的变化,并不止这一次。

去年,多个省市调整了医保的缴费年限。

就拿广东—广州来说,以前只需要交够15年,就能享受终身医保待遇。

现在男职工得交满30年,女职工25年,否则就不能享受终身医保的待遇。

缴费的时间一下子拉长了10年-15年。

不只是广东,山西、内蒙古、吉林、福建、江西、湖南、广西、海南、贵州、云南、宁夏等地,早已经有全省(自治区)统一缴费年限的要求。

以后,大概率有越来越多的省市这样做。

医保为什么会有这么多的调整?

很多人会自然联想到“改革是因为医保基金不够用了”?

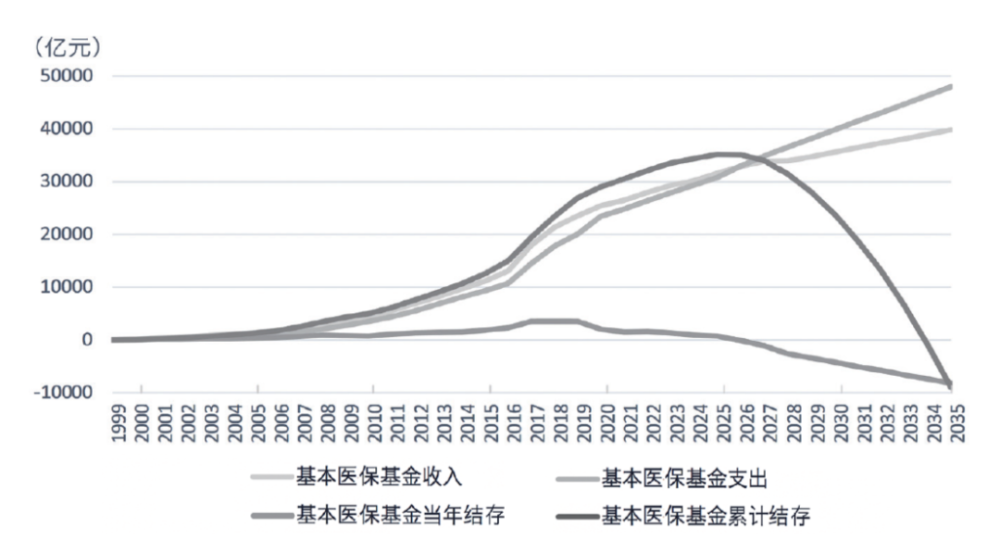

根据现在的医保基金运行情况来看,一切正常。

据统计,2021年居民医保基金当期结存约428亿元,累计结存6716.58亿元。

但是从长远来看,确实压力山大。

2026年,医保基金支出将首次超过收入,后续每年都如此,甚至差距逐年增大。

到2035年,总体医保基金缺口将达到1万亿元。

为什么会造成这么大的资金缺口呢?

背后的最重要、最直接的原因就是不断加速的老龄化和人口增长趋缓。

年轻人越来越少,进入医保基金的钱就越少。

老人越来越多,花钱的人就越多。

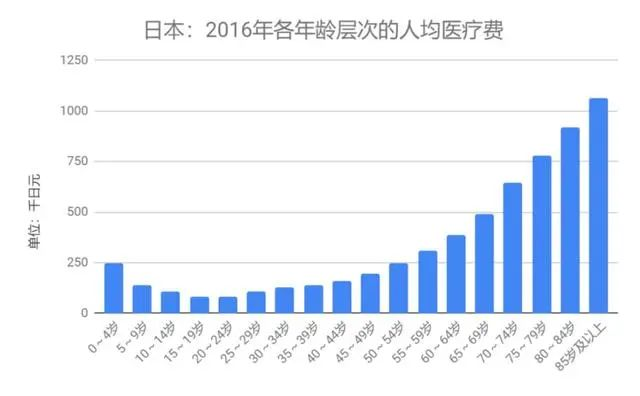

而且老年人的医疗费用远高于年轻人。

03 退休延期15年?

老龄化和少子化面临的不仅仅是医疗问题。

来看看邻国日本,老龄化和少子化问题更加严峻。

2022年9月,日本65岁以上的老年人有3627万人,老龄化率已经达到29.1%。

但同时,日本65岁以上的贫困率达到27%,也就是100个老人里,27个老人是贫困状态。(年收入低于125万日元,约等于6.4万人民币为相对贫困人口)

如何养老也成为了一个严峻的问题。

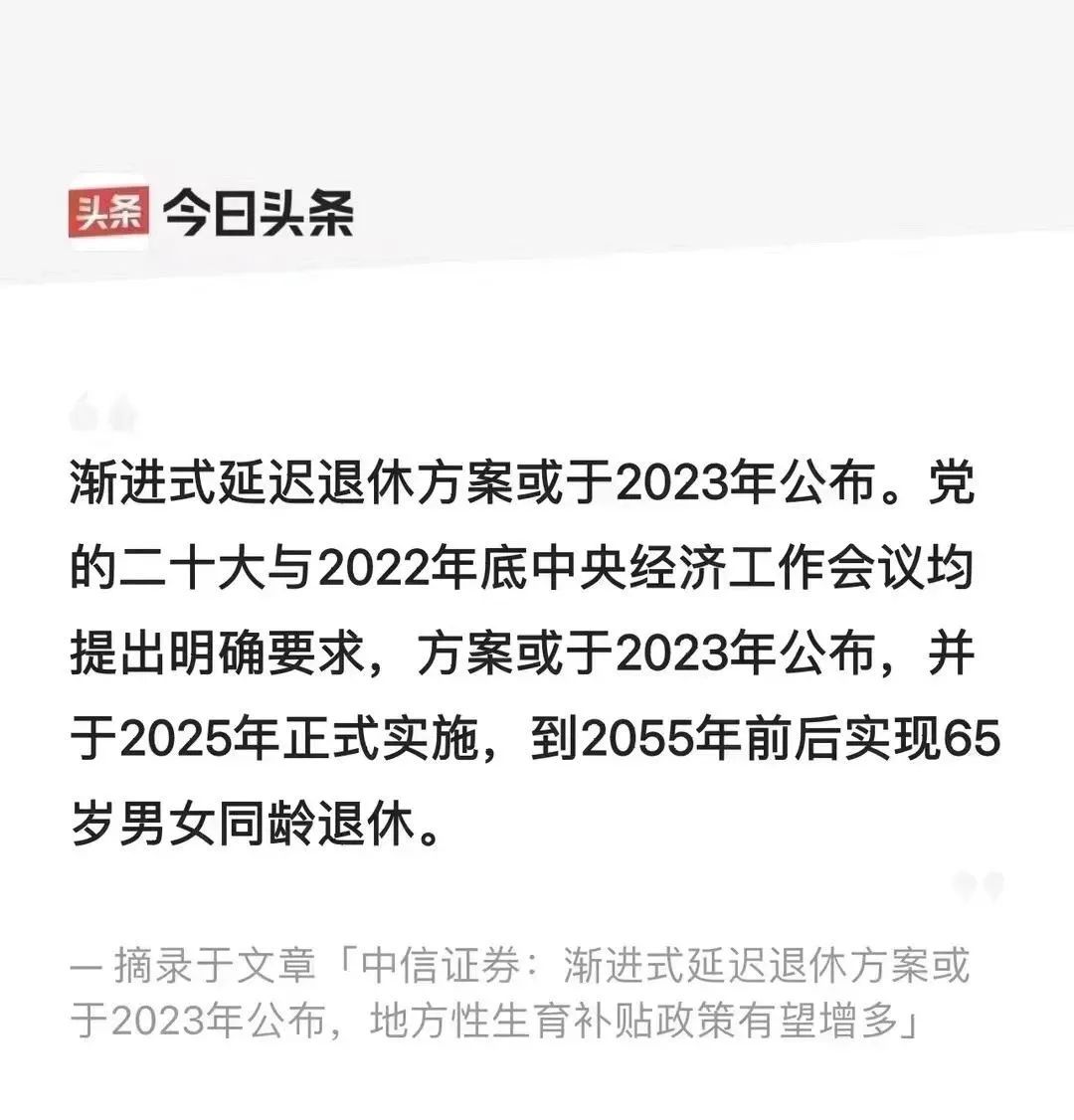

我们也是一样,除了医保改革,延迟退休的讨论也沸沸扬扬。

今年大概率公布延迟退休方案,2025年正式实施,不论男女65岁才能退休。

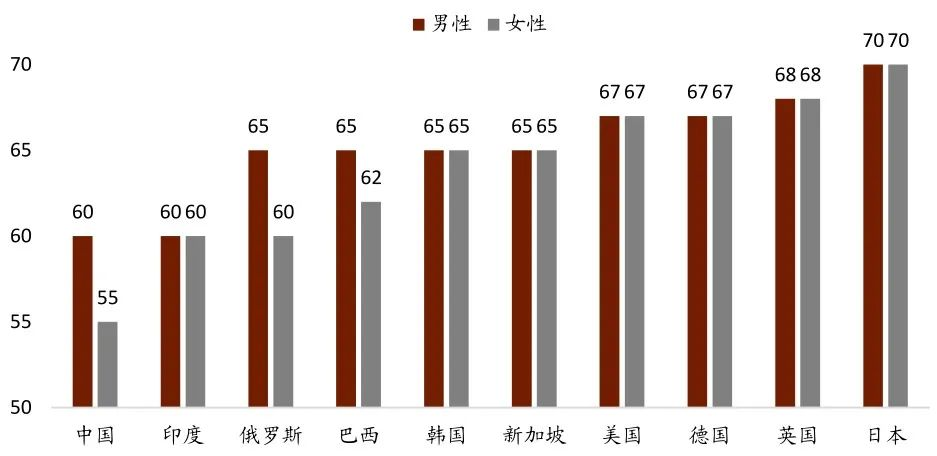

不过说实话,我们国家的退休年龄放在国际上是比较早的。

咱们现在退休年龄是男性60周岁、女干部55周岁、女工人50周岁。

韩国、新加坡65岁退休;美国、德国67岁退休;日本高达70岁才能退休。

以前退休年龄比较早,是因为当时咱们的人均预期寿命在50岁左右。

现在咱们的人均寿命已经提高到了77岁左右。

按理说,延长一点了也没毛病。

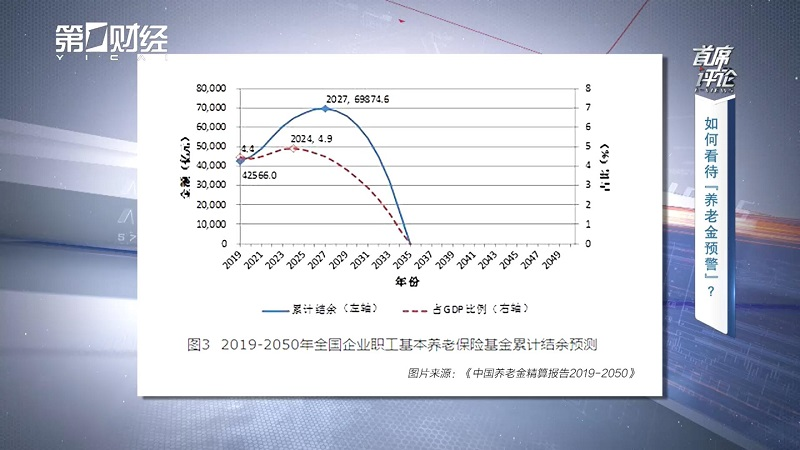

除此之外,更重要的还是养老金面临的缺口压力越来越大。

虽然整体来看,养老基金还有结余,但是东三省已经开始收不抵支很长一段时间了。

随着中国老龄化程度快速提升,可能越来越多的省市陷入困境。

社科院就曾经做出预测:

2035年,养老金的全部累计结余将耗尽。

人口老龄化下,延迟退休成了不少国家的选择。

最近,法国闹得沸沸扬扬,就是因为政府想要将退休年龄从62岁延长到64岁。

日本也从20 世纪 70 年代前,55 岁退休制,延长到了70岁退休。

可见在老龄化+少子化的大背景下,仅靠医保或养老金,来维持老后体面,可能存在较高的不确定性。

医保的定位,一直是保基本。

对于大病、罕见病等花费巨大,或者新兴治疗方式、手段,能报销的不多。

而养老金也是一样,维持原有的生活水平很难。

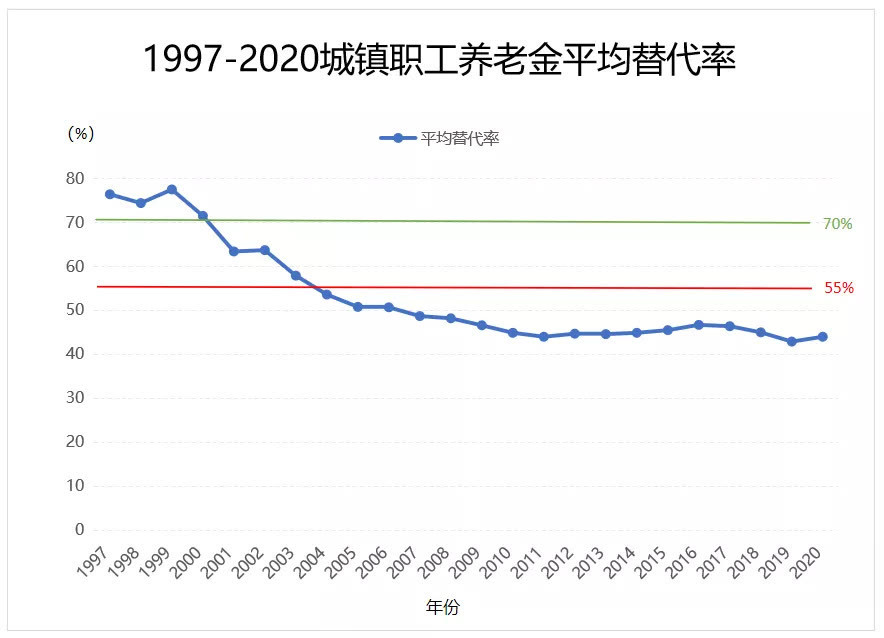

我们现在的养老金替代率只有40%左右,也就是现在月薪10000元,退休只能拿到4000元左右。

但是什么时候退休,可能和规定的退休年限关系不大,更多和钱有关。

现在越来越多的人提倡“FIRE运动”,简单说就是年轻时候使劲赚钱,争取早日退休。

有足够的的钱能支撑以后的自由自在的生活,随时都可以fire。

对于大部分人来说,想维持长时间的稳定收入,仅依靠养老基金是不够的。

如何在不确定的时间中,寻找确定性?

养老年金或者增额终身寿险是个不错的选择。

养老年金的领取金额和时间都是提前确定好的,完全不受到通货膨胀,保险公司经营情况、甚至投资情况的影响。

增额终身寿险的现金价值也是投保前就已经确定好的,每年有多少钱,保单上写的明明白白,有需要用钱的时候操作减保即可。

不用担心保险公司经营不善倒闭,保险法和保险保障基金会为我们兜底。

而且,不论是增额终身寿险还是养老年金都能锁定长期利率。

从市场来看,利率是随时变化的。

能在未来几十年甚至百年,得到无限接近3.5%复利的产品,是当下值得珍惜的。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞