推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章重疾险

首次曝光!超级玛丽6号青春版上线,这4种买法最划算

你算过账吗?你的年度消费里排名前几位的都是什么?

央视财经的一则报告,告诉我,当代青年排名前6的就有“保险”。

央视财经发布《2019-2020中国青年消费报告》,数据显示:2020年青年人花钱排行榜前六位是:教育培训(32.44%)、住房(31.53%)、保健养生(26.11%)、旅游(25.75%)、文化娱乐(24.85%)和保险(19.14%)。

自从疫情以来,大家对保险的关注度日益提升,从与疫情紧密相关的疫情险,到一次次猝死新闻后备受关注的寿险……越来越多的保障意识被唤起。

作为一个长期致力于出品/严选优秀保险产品的平台来说,我们一直对大众的保险需求保持着高度敏感。

就拿基础保障四大金刚里的重疾险来说,超级玛丽系列一直是小雨伞成人重疾的门面,今年1月和泰超级玛丽6号上线,保障期限只有保终身,为了满足不同人群的不同保障需求,时隔2个月,和泰超级玛丽6号【保至70岁】的版本紧锣密鼓地终于上线了!!!

如果是30岁女性投保和泰超级玛丽6号,保至70岁,30万保额,必选责任,20年交,每年保费仅需2490,相当于每个月两百多,基本上没什么经济压力。

下面给大家具体说说:

● 超级玛丽6号保终身和保至70岁有什么区别?

● 超级玛丽6号的产品特点是什么?

● 保终身和保至70岁怎么选?

超级玛丽6号保终身和保至70岁有什么区别?

除了保障期限不一样,可选的缴费期限也不一样。

保终身的缴费期限:10/15/20/30年

保至70岁的缴费期限:10/15/20年

除了这两点,其他都是一样的,也就是说,和泰超级玛丽6号定期版本也保持了原来终身版本的所有责任优势。

具体有哪些?一起来看看。(熟悉超级玛丽6号的朋友,可以直接跳过这部分看后面的投保建议哦)

超级玛丽6号的产品特点是什么?

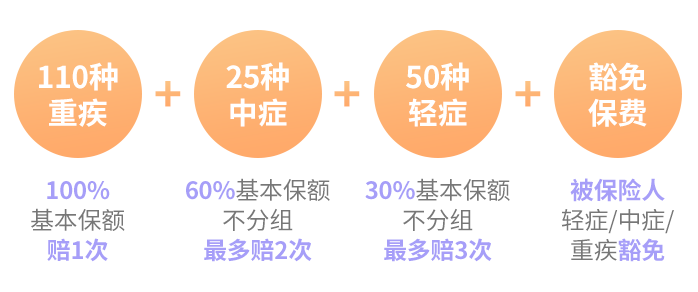

① 必选责任保障好,保费仅177元起

和泰超级玛丽6号的必选责任是标准的【重疾+中症+轻症+豁免保费】的形态,没有累赘的捆绑责任,保费也很美丽,仅177元起。

如果你是那种对重疾产品有“洁癖”不爱附加责任的人,投保和泰超级玛丽6号的必选责任,就能满足你的保障需求。

② 疾病关爱金,重疾/中症均可额外赔!

重疾险投保都有一个最高可投保的保额,比如和泰超级玛丽6号就是50万,我们常说,重疾险保额要足够,疾病关爱金这项责任就是为了更加充足的保额来加码的。

和泰超级玛丽6号的疾病关爱金,在60岁前,重疾可以额外赔100%的基本保额,中症可以额外赔20%的基本保额。

也就是说,重疾直接翻倍赔!中症的额外赔比例虽然不高,但也很难得,因为市面上有些比较好的产品,也只有重疾额外赔,没有中症额外赔。

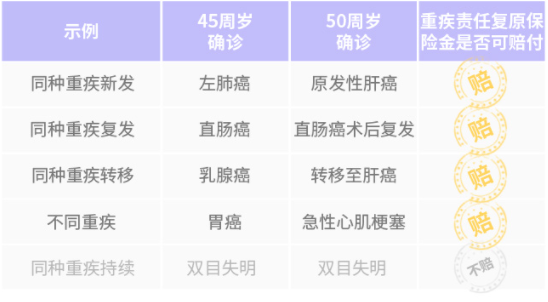

③ 重疾复原金,创新再升级

在超级玛丽5号的时候,我们创新了一项责任叫重疾复原金,这次的和泰超级玛丽6号依旧有重疾复原金的可选责任。

60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。

这项责任很好的解决了两个难题:一个是解决了年轻时患重疾,理赔之后保障缺失的难题;二是解决了同种重疾无法发生再次赔付的难题。(首次确诊时所患重疾,间隔3年后,首次重疾的持续状态除外)

在实际病例中,和泰超级玛丽6号的重疾复原金到底如何赔付的?给大家举几个例子:

可以看到,除了同种重疾持续的状态,其他的情况,重疾复原金都可以赔付,保障范围很广。

对重疾险有一定了解的朋友,应该能发现,很多重疾多次赔的产品都是不保“同种疾病二次赔”的,但是和泰超级玛丽6号的重疾复原金做到了。

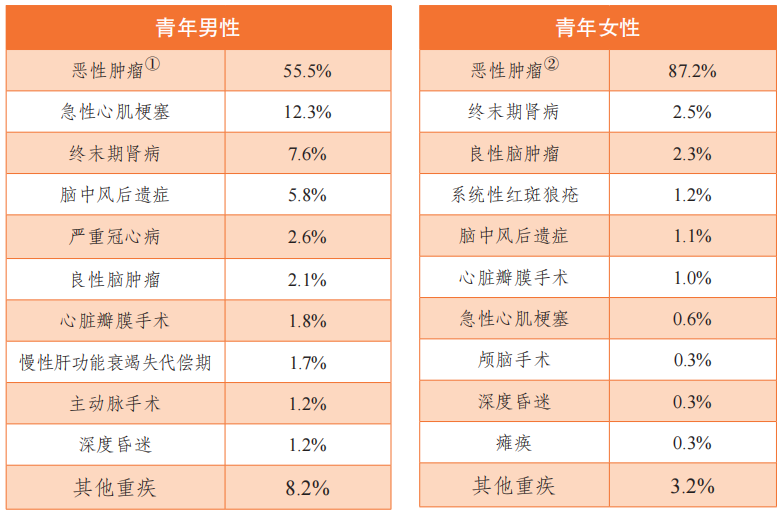

④ 癌症津贴,最高可领60万

下图是18-39岁青年男女高发疾病表,可以看到癌症(恶性肿瘤)在其中的占比都是最大的。女性甚至高达87.2%!

《国民防范重大疾病健康教育读本》

而通常在治疗癌症过程中,除了要支付几十万甚至上百万的医疗费用之外,还有经济收入的损失,家人也会因为陪护而影响到正常的生活和工作。

和泰超级玛丽6号的癌症津贴就能弥补一部分经济损失。

首次恶性肿瘤,间隔1年,被保险人仍处于恶性肿瘤状态,每个保单年度给付40%基本保额,累计给付次数以三次为限,每次给付间隔为1年。

如果是买50万保额的话,最高可以赔60万的癌症津贴。

和泰超级玛丽6号的癌症津贴不仅间隔期短,保险金可得性强。

研究表明,通常癌症患者治疗结束出院后的1~3年内正是复发、转移的高危期;90%的患者都是在这个阶段发生的转移、复发。(来源于文献《应运而生的癌症第二治疗》)

和泰超级玛丽6号的癌症津贴正好可以在患者最需要经济支持阶段给予保障关怀,获赔率极高。

而且附加这项责任的保费也很美丽,

举个栗子:30岁的女性,30万保额,保至70岁,20年交,必选+癌症津贴,仅3177元/年,相当于264.75元/月。

可以看到和泰超级玛丽6号无论是必选责任还是可选责任,都是从真实的投保用户需求出发,是真正符合实际保障需求的产品,把每项责任、条款都落到了实处。

责任说完了,那和泰超级玛丽6号的价格到底怎么样呢?定期和终身选怎么选呢?

选定期还是终身?

选哪个保障期限,最好结合实际保障缺口和预算来定,这也是相对来说比较划算的买法,我从两个主要类型来给大家做个说明:

① 重疾险缺失型:

如果和泰超级玛丽6号是你投保的第一款重疾险,预算有限的情况下,高保额的优先级比长保期的优先级要高,也就是说,建议购买高保额保至70岁版本。参考方案如下:

如果预算比较多,可以直接买高保额保终身的版本。参考方案如下:

② 重疾险补充型:

这一类主要针对已经有了重疾险保障,但是有所缺失的人群。

如果已经定期重疾险保障,保额也足够,但是保障期限有缺失,那么可以选择保额适度且保终身的和泰超级玛丽6号来做加保。参考方案如下:

如果是已经有了终身的重疾险保障,但是保额不够或者是保障不够全面的,需要加保,预算有限,就选定期的适当保额,预算充足就选终身的适当保额。参考方案如下:

结合自己的实际情况,你会选择定期还是终身呢?

目前超级玛丽6号已经升级迭代为和泰人寿超级玛丽7号重疾险(经典版)了,如果对 超级玛丽7号重疾险感兴趣的小伙伴可以直接点击下方链接投保。

如果对产品还有疑问的,还可以预约我们专业顾问进行1对1的咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞