推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章财富保险

易烊千玺考编陷风波!明星占了普通人的名额?

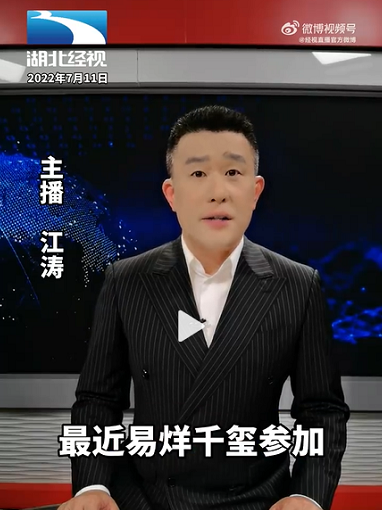

最近易烊千玺考编冲上热搜,与2年前刘昊然考编成功后的祝福不太一样,网络上此起彼伏的都是愤怒的发声。

暗箱操作的质疑声不绝于耳,更有官媒直指争议核心,公开质问:

湖北经视主播江涛直言:如果靠社会资源,占便宜,玩弄规则,那就是明火执仗的抢!

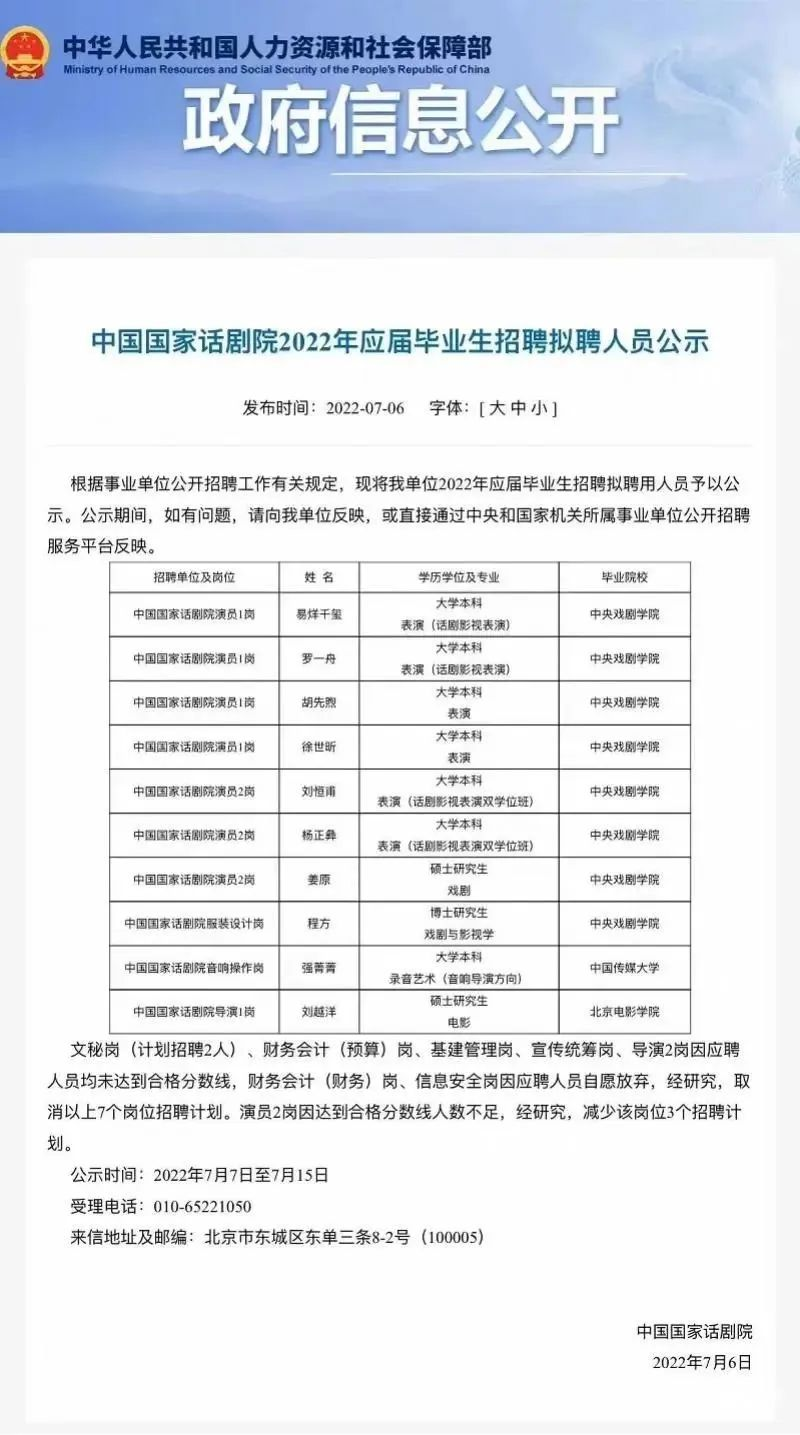

小伞君截稿前夕,中国中国国家话剧院工作人员的回复是,名单上人员尚处于公示阶段,并没有录取,一直在关注网络舆情,公示期出现异议的情况会向领导反映,向上级单位报批。

也就是,暂且未有定论。

左手高薪,右手编制的明星们,不在少数,比如靳东、胡歌、陈晓、李冰冰、宁静……但只要是公平竞争,也无从置喙。

收入动辄上千万的明星为什么盯上了考编?因为这样就多了一圈“国家认可的文艺工作者”的光环。

而普通考公人呢?上千万“小镇做题家”呢?犹如千军万马过独木桥,为的是一份稳定、待遇有保障的工作。

根据教育部最新公布的数据,今年考公的有200多万人通过资格审查,实际录用人数只有3.12万,报录比高达68:1,而考编方面,去年报考教师的人数就有1100万。

论单个岗位的话,甚至有两万人竞争一个岗位的情况,考公人都卷成这样了,还要承受“特权”操作?换谁都不答应吧。

不得不说,随着近几年疫情、经济下滑等因素,就业难度加大,裁员一波接一波。公务员稳定的优势就凸显出来了,由此才出现了考公热。

一次全力以赴挤破头的成功上岸,对很多人来说意味着“一劳永逸”。

工作的时候,收入稳定;退休了,养老待遇也有保障。

这也是公务员和普通企业员工最明显的差别。

就拿我们常说的养老金来说,退休后的待遇差得不是一点半点。

一. 公务员退休为什么拿得更多?

在2014年之前,公务员和企业职工实行的是双轨制,公务员是不用自己出钱交社保的,后来公务员养老金并轨,也需要个人缴纳8%,尽管如此,公务员的养老待遇依然很可观,因为他们退休后,还能享受职业年金作为养老补充。

而职业年金的缴纳,跟着工资水平走,工资越高,职业年金就高。

职业年金=单位缴费×8%+个人缴费×4%

这笔钱累计下来不是一笔小数目,完全可以当做是公务员养老的重要补充。

如果是一般的普通社会企业,很少会给员工购买职业年金,因为用人成本会大大增加。

比如一个员工月薪1万元,养老保险单位应缴纳20%,职业年金单位再缴8%,那企业实际支付给这个员工的月薪总额就是12800元。

也就是说,2014年之后的公务员,养老金=基本养老金+职业年金

公务员基本养老金的缴纳基数高,又有职业年金做补充,这样日积月累下来,当然比普通企业职工的退休待遇要好很多了。

有网友分享:

二.复制“公务员式”的退休

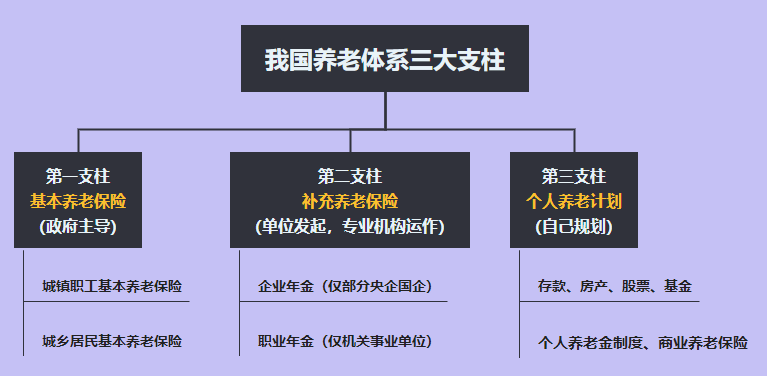

普通人退休后该如何享受到公务员式的养老待遇呢?先来认识下我们国家的养老三支柱。

第一支柱大家基本都有,但要保证更好的养老待遇,最好选择会按照真实工资水平缴纳社保的公司。第二支柱就跟单位性质有关,大部分人是没有的。第三支柱主要靠自己提早规划。

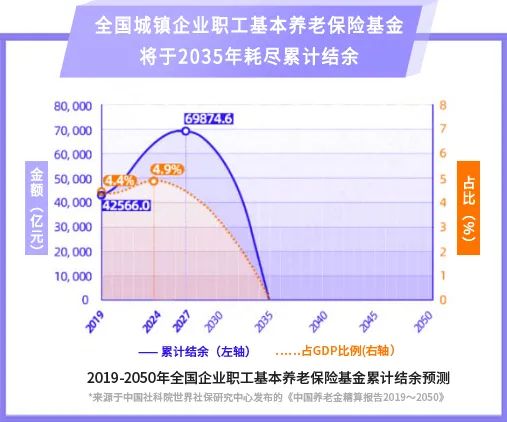

虽然有数据摆在眼前,比如养老金替代率的持续走低、养老金缺口日益显现……但是对于不少年轻人来说,养老似乎不是那么操之过急的事情。

为了让更多人“安度晚年”,有不少政策已经在推动第三支柱的发展,比如个人养老金制度。

账户里的钱可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,但是这种养老金补充的方式有缴纳的上限:每年缴纳上限为12000元。

除此之外,还可以直接选择在小雨伞这样的平台购买高性价比的养老年金险,加强养老补充。

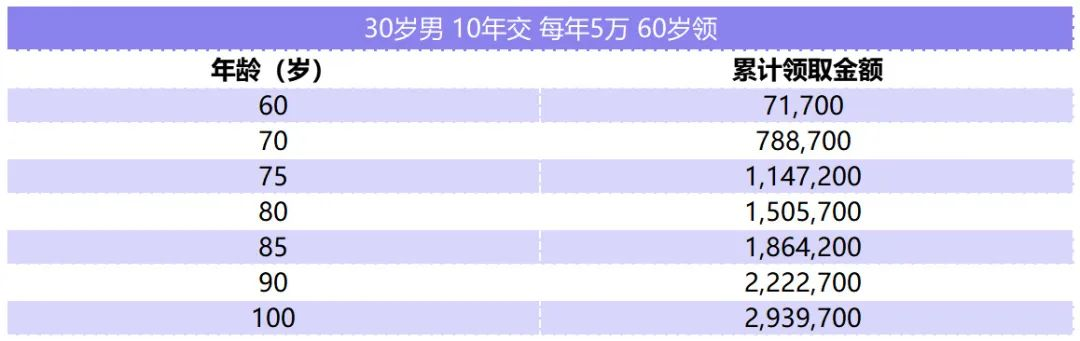

如果30岁的小伞君,在自己收入尚可的时候,每年花5万投保一款商业养老金,交10年,60岁退休,那么他每年除了有自己的社保养老金或个人养老金之外,还可以领7万多的商业养老金,活多久领多久。

投保金额累计50万,到70岁,累计领取的商业养老金已经是投保金额的1.5倍了。到75岁,累计领取已达一百多万。

*具体请以保单条款为准

年轻时种下的小树苗,年老了收获是很可观的。上面用于领取金额测算的商业养老金就是小雨伞的王牌养老年金险——养多多2号。

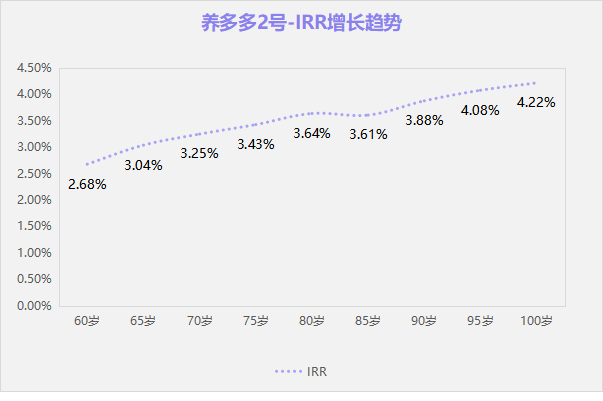

领得高:内部收益率(irr)冲破4%

30岁男,10年交,60岁领

“保证领取20年”写进合同

养多多2号条款的第二项第六条清楚写明了保证领取20年,也就是说,按照上述案例,60岁开始领取,如果75岁时不幸身故,这个时候已经领取了15年(该保单年度养老金未领取),剩余的5年养老金会一次性给到受益人。

还有一种特殊情况,如果还没到固定的领取年龄,就不幸身故了,养多多2号会赔付身故金。

领得快:临退休今年交,最快明年领,领终身

养多多2号投保年龄更广泛,出生满28天-64周岁都可以投保,高龄老人也有机会投保。而且如果是临退休的人群可以“最快投保次年领取”,这一点,市面上很少有养老年金产品能做到!

比如父母今年54岁,想用养多多2号做社保养老金补充,那么今年投保,最快可以选择明年开始领,活多久领多久。

无论是为自己规划未来养老,还是想为父母添一笔很快就能领取的养老金,养多多2都是不错的选择。

趸交&年交按需选,仅2000元起

养多多2号有两种缴费方式,趸交5000起投,年交2000起投。

0-64岁都可投,而且无需健告,年轻人身体有些小毛病或者老年人有三高、糖尿病等都没关系,可以直接购买。

毗邻三甲医院的养老社区,可旅居可长居

养多多2号还有高品质养老社区的权益,达到对应条件可以选择旅居或长居,享受一站式高端养老服务。

现有可旅居的养老社区已经在三亚海棠湾、秦皇岛北戴河、黄山芙蓉谷、杭州黄泥岭落地。未来计划布局高品质度假疗养型社区 20-30家,满足条件的朋友可以实现“候鸟式”养老!到时候可以过上春杭州、夏北戴河、秋黄山 、冬三亚的高质量养老生活。

现有可长居的养老社区地址位于首都核心区,包含北京友谊、朝阳、阜外三个社区,交通便利,方便子女探望;同时毗邻顶尖医院,方便就医。未来5年内,将会实现19个省市核心区域全覆盖。

无论是公务员还是普通打工人,都要为自己的人生做好规划,养老本身是一个大命题,虽然离我们还有几十年,但它绝对不是一蹴而就可以规划好的,越晚准备越费力,跟时间做朋友,压力会小很多。

ps:目前养多多2号养老年金已经迭代到养多多3号,它的年金领取高,城心医养社区还能解决很多老年人的医护问题!可以给自己、配偶或者父母准备起来。感兴趣的小伙伴可以点击下方按钮投保或咨询哦。

图片和文章取自网络,如有版权问题请联系小雨伞