推荐保险

- 金医保少儿长期医疗值得买吗?一本搞懂孩子百万医疗险的挑选要点

- 无健告,既往症可保,众民保百万医疗险有什么优缺点?能买吗

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 2025医疗险必买榜单!中国人保金医保3号百万医疗险必看!

- 中国人保金医保2号百万医疗险值不值得买?深度测评!

- 金医保少儿长期医疗值得买吗?一本搞懂孩子百万医疗险的挑选要点

- 无健告、0免赔、既往症可保可赔,全医保百万医疗险适合什么人?

- 2025医疗险必买榜单!中国人保金医保3号百万医疗险必看!

- 中国人保金医保2号百万医疗险值不值得买?深度测评!

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

全部文章医疗保险

住院津贴保险有必要买吗?成人住院津贴保险这样买!

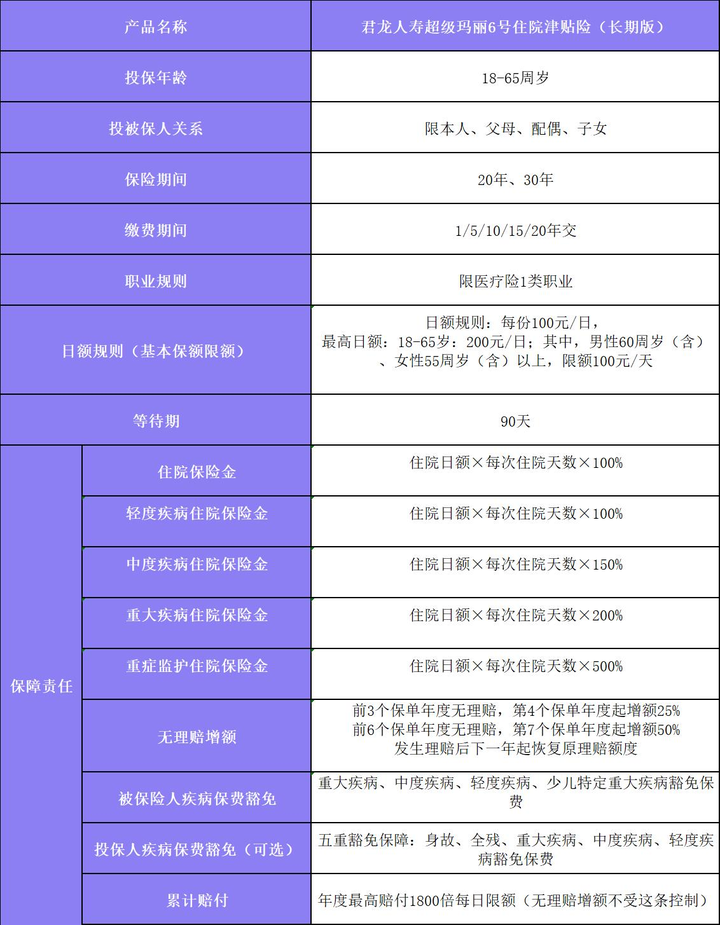

导语:今天给大家介绍一款长期无免赔,并且也不限意外和疾病的住院津贴险—君龙人寿超级玛丽6号住院津贴险(长期版)。

对于健康保险来说,能够保障不限意外和疾病治疗费用的是医疗保险,那我们现在有的一个是国家强制缴纳的五险一金中的医疗保险,企业补充的团体医疗保险,还是就是商业险的医疗保险。商业医疗保险我们常见的有俗称的“百万医疗险”、“中端医疗险”、“高端医疗险”,大家接触比较多并且购买多的是“百万医疗险”。因为它的保费低保障全,但是它也有其限制,例如免赔额设定1万元,产品一旦停售就得重新投保。

保险责任:合同保险期间,等待期(意外无等待期)后发生的保险事故,承担住院保险金、重大疾病住院保险金、中度疾病住院保险金、轻度疾病住院保险金、少儿特定疾病住院保险金、重症监护住院保险金保险责任,赔付的比例如下表:

于医院住院治疗的即可赔付,无免赔天数,保障全面其中涵盖了110种重大疾病、25种中度疾病、50种轻度疾病、20种少儿特定疾病。

推荐亮点一:长期保障更安心,不用担心续保问题

银保监会人身险部下发《关于短期健康险续保表述备案事项的通知》,规定续保条款必须表述为“不保证续保条款”,且表述必须包含“本产品保险期间为—年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同”。这使得医疗险面临着停售重新投保,也就意味着需要重新健康告知,随着年龄的增长健康状况会持续下降,而君龙人寿超级玛丽6号住院津贴险(长期版)保险期间为20年或30年,无须担忧续保问题。

推荐亮点二:无理赔增额

君龙人寿超级玛丽6号住院津贴险(长期版)对于风险较低的群体予以额外保额的保障:若保单持续有效且被保险人在前三个保单年度末未发生约定的保险事故,自第四个保单年度起,以合同保险单当时所载的住院医疗日额的125%进行理赔。发生理赔后,将从下一个保单年度起恢复合同保险单当时所载的住院医疗日额的100%进行理赔。因无理赔增额导致的额外给付部分不计入1800住院日额限制的计算。

推荐亮点三:豁免保费

被保险人初次罹患合同约定的重大疾病、中度疾病、轻度疾病以及少儿特定疾病,豁免剩余未交保费,假设缴费期为15年,在第5年确诊以上相关疾病,那剩余10年的保费不用交了,只要赔付额度没有超过总赔付额,保障期间各项保障还持续有效。

推荐亮点四:住院保险金可与其他保障叠加赔付

假设罹患轻度疾病,那可赔付金额为轻度疾病住院金+住院保险金,罹患重大疾病可赔付金额:重大疾病住院金+住院保险金,因重大疾病需要进重症监护室,那就可赔付:重大疾病住院金+住院保险金+重症监护住院保险金,加大了重大疾病的保障。

推荐亮点五:弥补少儿保障缺口,可附加投保人豁免

有孩子的家长都知道孩子小时候容易生病,但大都是小毛病,去看门诊或者住院几天即可痊愈,花费不多但是次数频繁,比如少儿肺炎住院,所以很多家长需要针对少儿小疾病的保险,而君龙人寿超级玛丽6号住院津贴险(长期版)就非常的推荐,住院即可赔付、无免赔天数并且可以附加投保人豁免,投保人因身故、全残、重大疾病、中度疾病、轻度疾病即可豁免保费,给孩子更好的保障,延续父母的爱。

保障期间20年,基本保额:100元/天

市场上已经很少住院津贴保险了,一般为意外住院津贴以及重度疾病住院津贴,并且大多作为附加险存在,君龙人寿超级玛丽6号住院津贴险(长期版)是一款长期无免赔天数而且是独立的主险,还有以上非常值得推荐的几个亮点,可能大家会觉得那它的保费相对应的也会高,实际这款产品的保费跟百万医疗险的保费差不多,以30岁男性保障20年,基本保额100/天,选择15年交为例,保费每年只需373元,同样的女性保费为428元。

写到最后

对于可购买的男女老少都推荐给自己配置一份君龙人寿超级玛丽6号住院津贴险(长期版),住院津贴的赔付也相对简单快速。

图片和文章取自网络,如有版权问题请联系小雨伞