推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

买重疾险需要注意哪些问题?超级玛丽6号重疾险怎么样?

导语:随着经济的发展,越来越多的人注重自己的健康以及保障问题,但是在给自己或者家人配置保险的时候却不知道该怎么选择,买保险需要注意哪些坑?面对众多的产品改怎么选?今天我们就来聊聊。

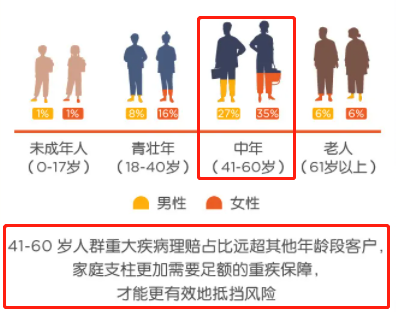

我们先来看一组数据,在平安人寿2020年的理赔年报中,它讲到在重疾险的出险人群中,41岁到60岁的中年人占的比例是最多的。

这个问题不容小觑,因为在一个家庭中,这类人群刚好就是主力军,对于中年人来说,健康问题刻不容缓。

我认为他们是最需要购买重疾险的一类人群。

平安人寿-2020理赔年报

其实一直以来,很多朋友都在后台留言,不断地问我该怎么购买重疾险,怎么样挑选一款适合自己的重疾险。

今天我就来讲讲,买重疾险需要注意什么,另一方面,超级玛丽6号重疾险也全新上线了,在本文中也会着重讲一讲这款重疾险究竟怎么样。

今天和大家分享的内容主要有:

1、重疾险怎么买?

2、超级玛丽6号重疾险怎么样?

3、超级玛丽6号重疾复原保险金是什么?

4、案例

5、总结

一、重疾险怎么买?

(一)选择产品以前,需要先确定好保费和保额

每个家庭的财务情况、消费习惯各不相同,但保额要足够都是首要原则。

保费的原则是,不能成为个人或家庭的负担。

至于家庭成员之间,如何在有限的预算内平衡搭配,是另外一个专业问题。

(二)重疾险的内容

一份好的重疾险产品,需要符合几个条件:重疾保障充分;轻症能赔付;中症有诚意。

重疾赔付有两种责任:分组多次赔付和不分组多次赔付。

分组多次赔付,是将所保障的不同疾病分成2至6组,一个疾病赔付过后,同组内的疾病不能再赔,其他组的疾病能再次赔付,且每组疾病只赔付一次。

不分组多次赔付,是一种疾病赔付后,其他疾病依然能够再次赔。显然不分组更有诚意,只是保费略贵。

再来看重疾险的另外两大责任——轻症和中症保障。

轻症是指轻度症状的重大疾病,或者理解为重疾的早期状态。轻症一般按重疾保额的一定比例赔付,一般为保额的20%至45%,轻症的出现解决了不少理赔纠纷,目前已成为重疾险的标配。

选择时需要注意两点:一看高发轻症是否包含。比如轻微脑中风、冠状动脉介入手术等;二看轻症赔付比例。同样一种轻症,赔付越高越好。

中症可以理解为轻症的再次精分,也可以理解为介于轻症与重疾之间的疾病状态。中症一般赔付重疾保额的50%至60%。

比如轻微脑中风后遗症,大部分公司定义都是轻症,也有公司把它包含在中症里面,显然后者对消费者更有利。

二、超级玛丽6号重疾险怎么样?

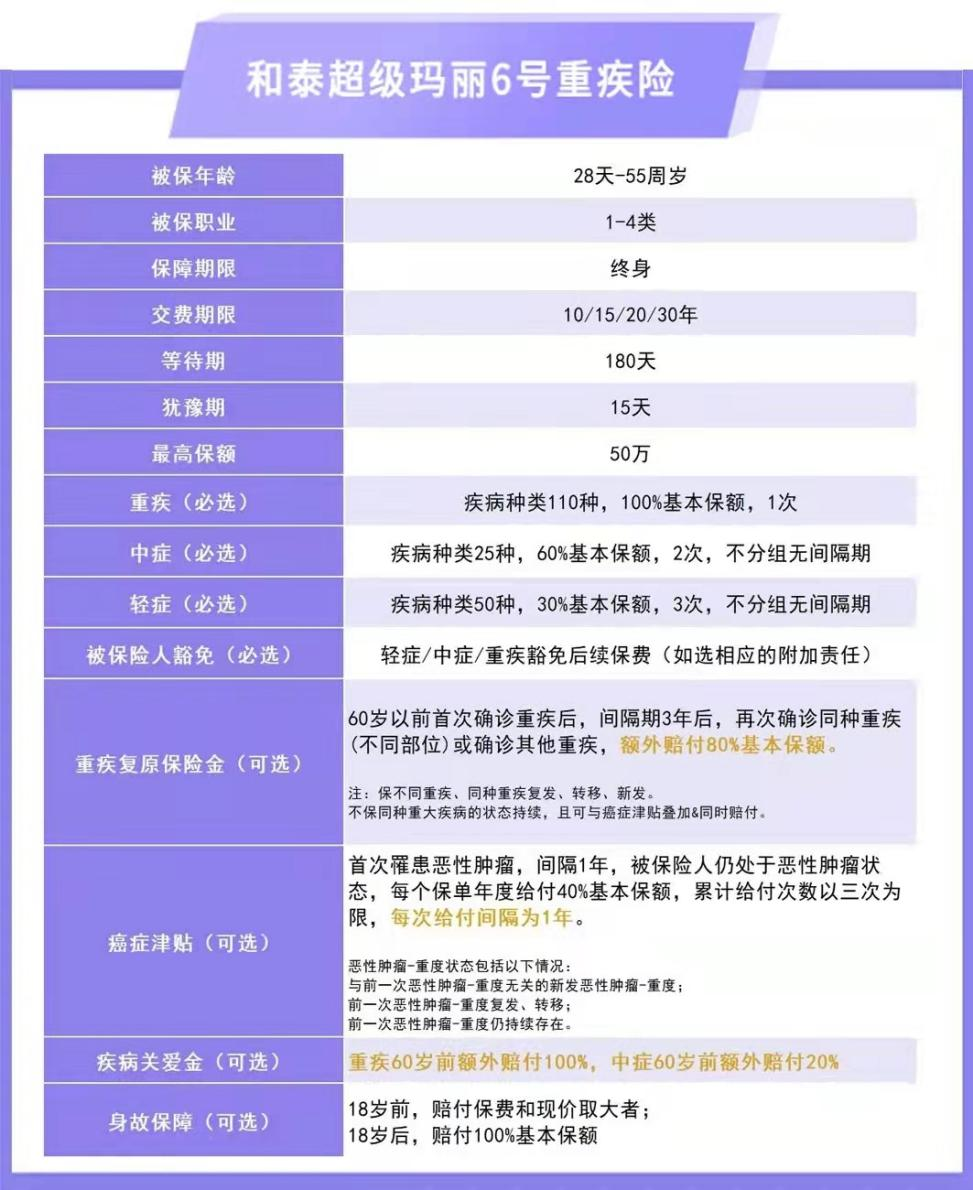

先来简单的介绍一些超级玛丽6号重疾险的产品内容。

从以上产品形态图来看,超级玛丽6号重疾险的保障十分丰富。

在前面,我们提到了一份好的重疾险需要,重疾保障充分;轻症能赔付;中症有诚意。

而超级玛丽6号就是这样一款重疾险。

基础责任

超级玛丽6号重疾险保110种重疾,赔100%保额。

不仅如此,可选责任中有疾病关爱金,附加之后,重疾60岁前额外赔100%保额!

重疾赔付比例翻倍,保障力度更大。这款产品的中症、轻症保障处于重疾险行业的平均水准。

中症疾病不分组,最多赔2次,每次赔60%保额,如果附加疾病关爱金,中症60岁前外赔20%保额。

轻症也是不分组,最多赔3次,每次赔30%保额。

三、超级玛丽6号重疾复原保险金是什么?

超级玛丽6号重疾险的可选责任较为丰富,有身故保障、重疾复原责任、癌症津贴和疾病关爱金。

在这些可选责任中,我比较推荐重疾复原责任和疾病关爱金。

疾病关爱金就不用说了,添加了这项责任简直是购买了双份的重疾险,加量的同时并没有增加太多的价格。

不过很多人对这个重疾复原责任就不是特别了解,我主要来详细讲一讲这个重疾复原责任(现在叫“第二次重大疾病保险金”)。

什么是重疾复原责任?

超级玛丽6号重疾险的解释是60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。

从字面意思上或许比较难理解,下面我说个案例大家一看便比较清晰了。

四、案例

举个栗子:

王先生在30岁的时候购买了一份保额为40万的超级玛丽6号重疾险,在45岁的时候患上了恶性肿瘤,成功出险了,那么这一次他可以获得40万。

时隔三年后,他又不幸遭遇了一次重疾的袭击,如果他附加了重疾复原责任,那么这一次他可以获得32万的赔付。

但是要注意的是,这种状态不可持续,比如说王先生如果第一次是因为双目失明获得的赔付,三年后王先生持续处于失明状态,这样的情况是不能得到二次赔付的。

不知道这样的例子是否能够让大家比较清楚的认知到重疾复原责任呢?

五、总结

超级玛丽6号重疾险的重疾复原责任是继承了小雨伞超级玛丽5号的,但是做了全新的升级,比起原先的显得更加的实用了。

总体来看,这份超级玛丽6号重疾险还是挺不错的,如果大家看完这篇文章想要购买重疾险,不妨去了解一下超级玛丽6号重疾险,应该比较适合大部分人。

超级玛丽6号重疾险已经正式更名为和泰人寿超级玛丽7号重疾险(经典版)。

改名之后的超级玛丽7号重疾险(经典版)投保含身故责任或者10、15年交期的保单,是可以享受体检服务的!(详情参考超级玛丽7号产品页面)

如果你也对超级玛丽7号重疾险(经典版)感兴趣,可以点击下方链接了解更加详细的内容;

如果对产品还有疑问的小伙伴,也可以预约我们的专属顾问进行一对一的咨询!

图片和文章取自网络,如有版权问题请联系小雨伞