推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

超级玛丽6号重疾险怎么样?超级玛丽保险是哪家公司的?

导语:重疾险推荐:超级玛丽6号重疾险!超级玛丽系列重疾险一直受到许多用户的关注,并且目前已经迭代升级到了第六个版本,在互联网人身保险新规发布后的超级玛丽6号表现到底怎么样?值得买吗?

和泰人寿超级玛丽6号重疾险是小雨伞保险经纪联合和泰人寿在互联网人身保险新规发布后推出的一款产品,顶着“超级玛丽”系列重疾险的大IP,让小伙伴们都非常关注。

相信大家也有很多问题,超级玛丽6号重疾险怎么样?超级玛丽6号重疾险多少钱一年?超级玛丽6号重疾险值得买吗?有哪些限制要注意?

今天我们来针对性测评下!

本测评文分三个部分:

1、超级玛丽6号重疾险怎么样?

2、超级玛丽6号重疾险投保限制

3、超级玛丽6号重疾险保费测算

4、超级玛丽6号重疾险怎么买?

一、超级玛丽6号重疾险怎么样?

先来看看主要保障内容有哪些,责任分解如下:

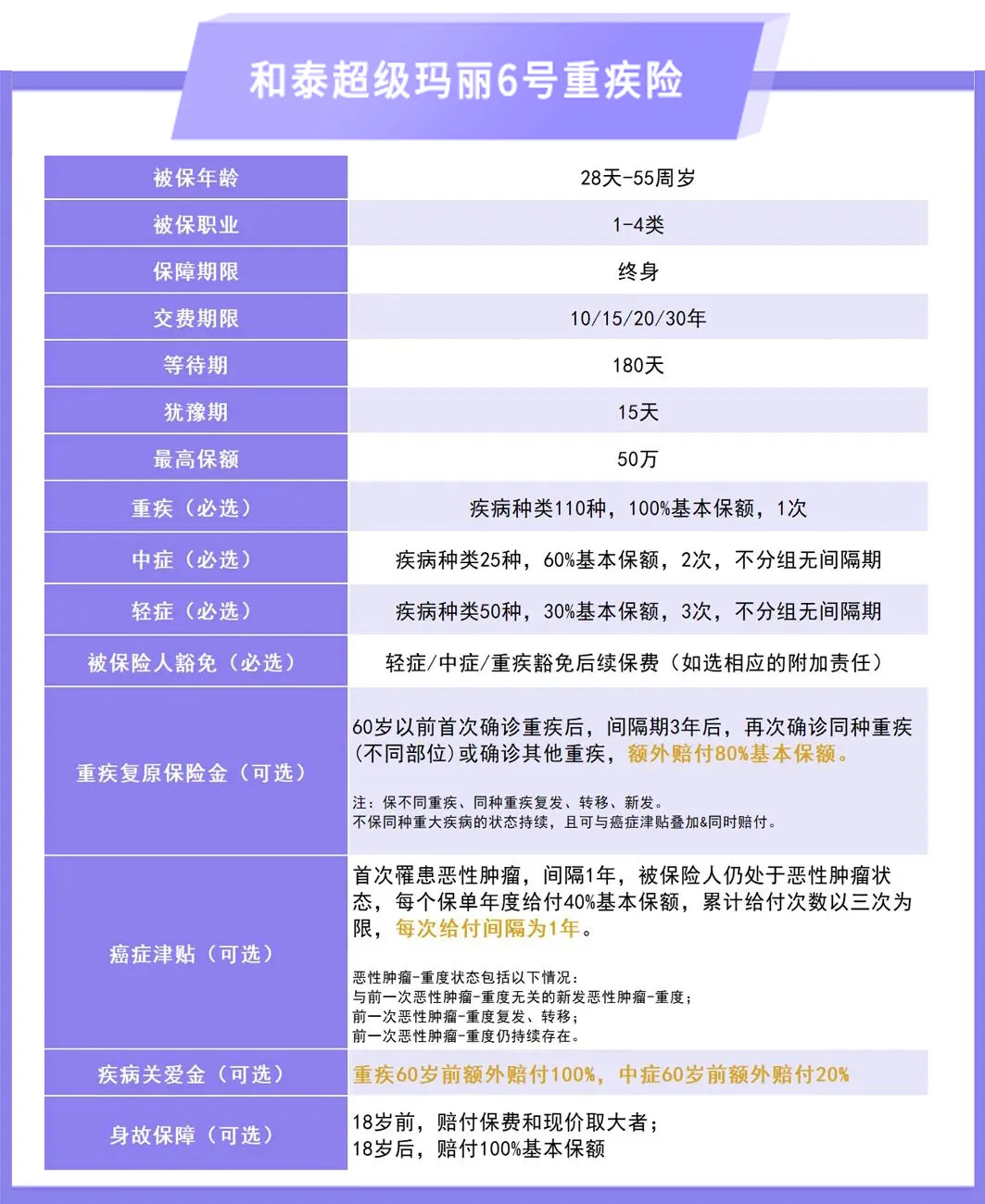

责任评测1:超级玛丽6号重疾险必选责任

保障110种重疾赔付1次,赔付100%基本保额;25种中症不分组赔付2次,每次赔付60%基本保额;

50种轻症不分组赔付3次,每次赔付30%基本保额,被保人豁免。

必选责任干净,捆绑少,这里就意味着在价格上性价比更高。

责任评测2:超级玛丽6号重疾险可选责任-重疾复原保险金

超级玛丽6号重疾险的这条可选责任详细来说是在60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。

重疾复原保险金可以解决两个难题,一个是年轻时患重疾,理赔之后保障缺失的难题;二是同种重疾无法发生再次赔付的难题。

责任评测3:超级玛丽6号重疾险可选责任-癌症津贴

首次恶性肿瘤,间隔1年,被保险人仍处于恶性肿瘤状态,每个保单年度给付40%基本保额,累计给付次数以三次为限,每次给付间隔为1年。

这条可选责任保障的是治疗癌症过程中医疗费用和家庭经济收入损失,隔期短每次给付间隔为1年,保险金可得性强。

责任评测4:超级玛丽6号重疾险可选责任-疾病关爱金

在60岁前,重疾可以额外赔100%的基本保额,中症可以额外赔20%的基本保额。

疾病关爱金这项责任就是为了更加充足的保额来加码,超级玛丽6号重疾险的这条可选责任的亮点在于不仅保障重疾,还保障中症。

二、超级玛丽6号重疾险投保限制

注意点1:常规的保额限制:0-40岁≤50万;41-45岁≤40万;46-50岁≤20万;51-55岁≤10万。

注意点2:对地域的保额限制:黑龙江、吉林、辽宁、内蒙四地有最高保额限制,0-40周岁:≤30万;41-45周岁:≤20万;46-50周岁:≤10万;51-55周岁:≤5万。

注意点3:超级玛丽6号重疾险目前只有保障终身,保障到70岁的版本还没有。

三、超级玛丽6号重疾险保费测算

看完了责任评测,该来看看保费测算了,以30岁投保、保障30万、按30年交搭配了几组产品方案做的保费测算。超级玛丽6号重疾险整体费率的性价比在行业内是很高的,有兴趣的可以自行对比下同类型的重疾保费。(备注:实际个人选择差异以官方投保时的保费测算为准)

除了主要关心的保费,还要特别注意投保限制。

四、超级玛丽6号重疾险怎么买?

超级玛丽6号重疾险的保障比较全面,捆绑少、配置灵活,购买重疾险除了看预算,还要结合保障需求。

如果比较看重“高保额”,建议附加上疾病关爱金和癌症津贴,预算紧张优先附加疾病关爱金。

如果比较看重“重疾保障范围”,建议附加重疾复原金和癌症津贴,预算紧张优先附加重疾复原金。

如果是用来补足“个人健康保障的缺口”,还没有重疾险且预算充足的,建议将附加险都选上。

不同的重疾险产品能满足不同人群的需求,重疾险市场百花齐放,大家在选择重疾险时要依据自身的健康情况、投保需求、还有预算来选择重疾产品,以及重疾的附加责任,在重疾险的选择上保障责任合适、保费在承受范围内才是重要的。

如果你也对超级玛丽6号重疾险感兴趣,可以点击下方链接查看详情投保,如果对产品想要更加深入的了解,可以预约1对1专属顾问咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞