推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

小雨伞明星产品测评:和谐健康阿波罗2号重疾险

导语:在这日新月异的时代,每个人都在霓虹闪烁下行色匆匆,为工作奔波着,为生活拼搏着。速度成了都市的代名词,但也像一座大山,压在了人们心间。在我们疲于奔波的同时,健康也愈来愈是我们需要担心的问题,毕竟“病来如山倒”的经济压力,并不是每个人都能轻松承受的。至此,给自己买一份合适的重疾险,也变得越来越有必要。

本文就来全面精析,为什么小雨伞推出的这款阿波罗2号重疾险值得买,到底是好在哪里?

我们先来看看产品的具体形态图:

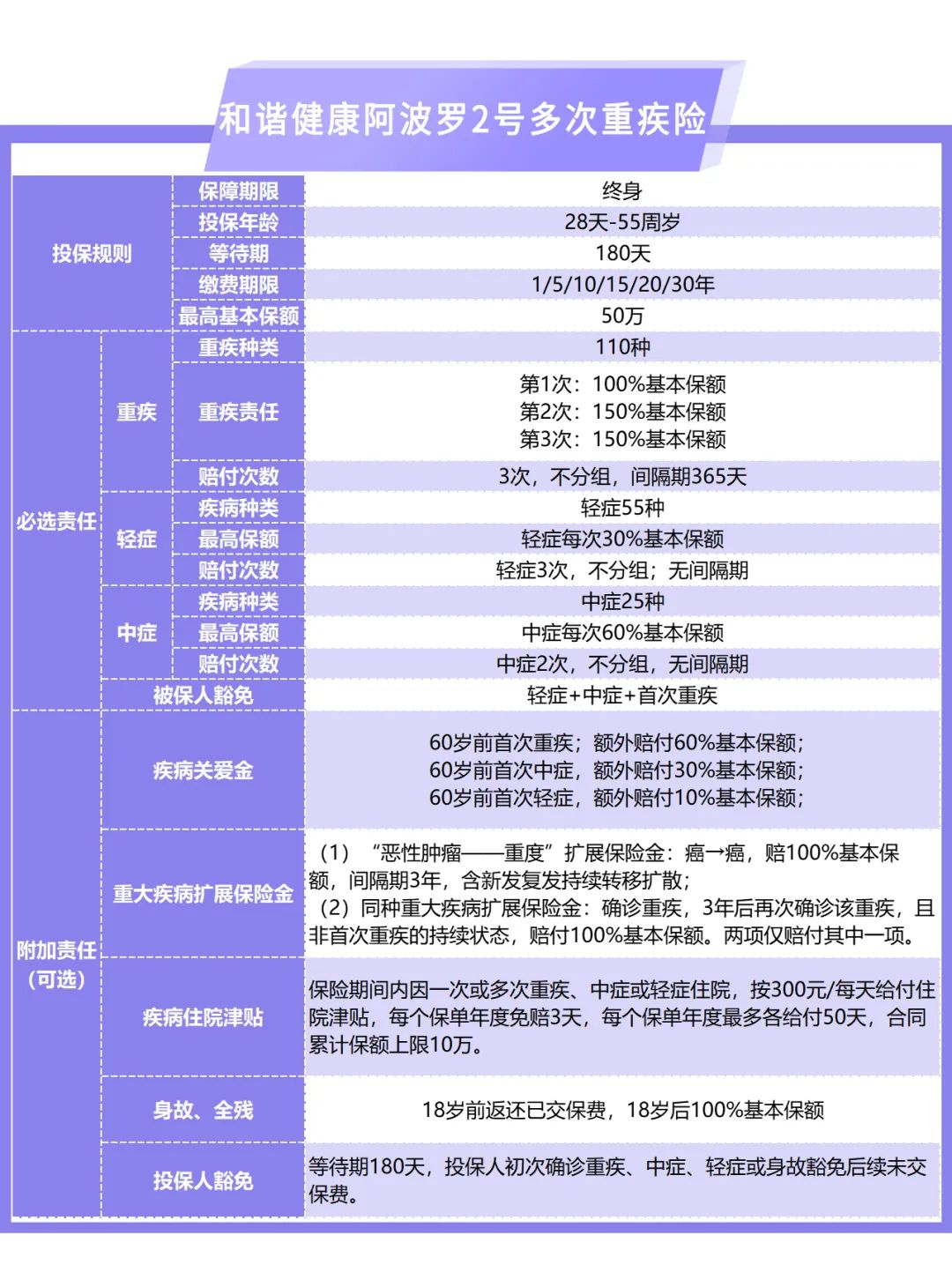

我们可以看到,小雨伞阿波罗2号的投保年龄规划的范围较广,28天-55周岁都可以投保。从形态图不难看出,它呈现出以下几大亮点:

1、多次不分组赔付

现在市面上有很多款重疾险,要么是单次给付重疾,即赔付了一次重疾之后就不再赔付,要么就分组赔付,即同一组别的重疾赔付后下一次再患同一组别的重疾就无法赔付,让人花了重金却不能得到更全面的保障,投保时不免犹豫。在当下的市场环境下,一款多次赔付又不分组的重疾险产品就变得由为难得——阿波罗2号就是这样一款产品。什么叫多次不分组赔付?即首次患病理赔后,同一类别的疾病保障仍在,二次患病后能获得再次赔付,让人心里踏实。其次,同类(组)疾病的连续发生,也依旧能够重复赔付。有人会想,人多次患重疾的可能性难道很大吗?是不大,但概率其实是比我们想象中要高的。因为人在治疗重疾的过程中,需要用到化疗等一系列医疗手段,在治疗过程中会伴随着许多影响身体健康的并发症,进一步推高了身体其他器官或系统的疾病的发生风险。没有多少人敢有资本赌自己一生中不会患重疾,更不敢提承担二次患疾的风险。既然决定要买保险,不如买一款能够多次赔付的产品,涵盖更多可能性,让人安心。

2、基础责任保障全

涵盖重疾品类多,覆盖110种重疾,55种轻症及25种中症。首先看重疾,不分组,赔3次,间隔期为365天。第1次患病赔100%基本保额,第2次赔150%基本保额,第3次赔150%基本保额,也就是说,第一次患病赔50万,第二次赔75万,第三次赔75万,三次赔付下来共能赔付200万。

然后是中症。中症赔2次,不分组,无间隔期,每次付60%保额。

其次是轻症,赔3次,不分组,无间隔期,每次赔30%基本保额。

此外必选责任还有一点值得我们关注:被保人豁免。意思是如果投保期间被保人不幸患上中症+轻症+首次重症,可免去之后剩下未交的保费,持续为被保人护航。

这样看下来,小雨伞阿波罗2号重疾险涵盖品类多,赔付金额大,基本保障全,是非常值得购入的。

3、附加责任丰富

附加责任可供选择范围多,分成以下几个方面。

疾病关爱金

我们可以知道,60岁后,大部分人已经退休,重疾不会导致收入损失,但是退休前得重疾,不仅要面临医疗费用,还会遭遇收入损失,所以阿波罗2号推出了疾病关爱金。

60岁前首次重疾;额外赔付60%基本保额;

60岁前首次中症,额外赔付30%基本保额;

60岁前首次轻症,额外赔付10%基本保额;

通俗来讲,就是60岁后不幸首次患上重疾,还能得到30万的额外赔付,即原有保额100万+30万搭配,共得130万关爱金,保障治病无忧。同样的道理推算,首次患中症共能得45万,首次患轻症共能得20万,都是不小的数额保障。

重大疾病扩展保险金

(1)“恶性肿瘤——重度”扩展保险金:癌→癌,赔100%基本保额,间隔期3年,含新发复发持续转移扩散;(2)同种重大疾病扩展保险金:确诊重疾,3年后再次确诊该重疾,且非首次重疾的持续状态,赔付100%基本保额。两项仅赔付其中一项。

疾病住院津贴

保险期间内因一次或多次重疾、中症或轻症住院,按300元/每天给付住院津贴,每个保单年度免赔3天,每个保单年度最多各给付50天,合同累计保额上限10万。值得一提的是,这项住院津贴并无特殊的病种限制,每天300可用于补充营养费、误工费、护工费,一定程度上缓解了经济压力,可以说是较为实用了。

除此之外,还有身故、全残赔付,18岁前返还已交保费,18岁后100%基本保额。以及投保人豁免,等待期180天,投保人初次确诊重疾、中症、轻症或身故豁免后续未交保费。

说了这么多,阿波罗2号的重疾险的优势想必大家也清楚了。那么,接下来,我们又回到了盘旋于我们心中一直在纠结的问题,买重疾险真的有必要吗?

其实上述有提及,在如今高发展的社会环境下,大家的生活压力都变的很大。有人是白发婆娑老人常常挂念的子女,也是黄发小儿稚声稚气叫的“爸爸/妈妈”,每个人都是重要的存在。我们不希望看到,如果我们自己或是至亲朋友不幸患上了重疾,却因为经济条件的限制而放弃了治疗。买一份性价比高的重疾险,如阿波罗2号重疾险,也是给自己与家人的一份安心保障。

图片和文章取自网络,如有版权问题请联系小雨伞