推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章重疾险

千万妈妈认可,这款宝藏系列又上新了,全网独家!

小白不会选保险,怎么办?

跟着买,抄作业!

小伞君十几年淘龄,逛某宝某东,最喜欢按照销量排名,看销量再看评价,基本就能敲定下单,简单又快捷,很少踩雷。

买保险也是同样的道理,大众的眼睛都是雪亮的,参考性很高,毕竟咱们做父母的,谁都不傻。

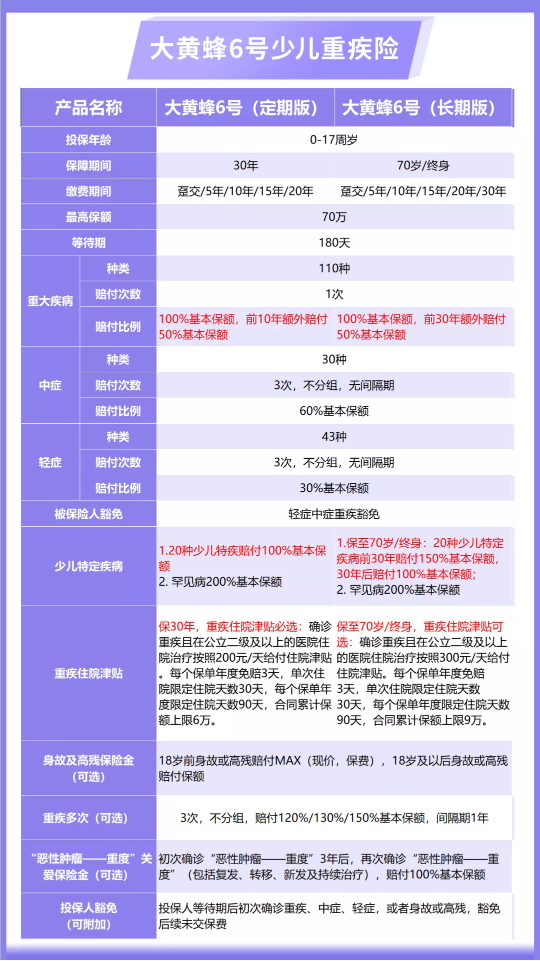

小雨伞少儿重疾王牌系列——大黄蜂,最近刚推出首款“互联网专属”,大黄蜂6号少儿重疾险。

*大黄蜂6号保障责任,点击查看大图

它由小雨伞和北京人寿强强联合发布,仅在小雨伞互联网渠道上线,母婴育儿千万粉丝博主年糕妈妈严选认可。

大黄蜂系列刚刚凭借超高性价比,经历层层严苛的评选,最终荣获了中国保险白象榜“年度厚道保险产品”,同时,小雨伞创始人也获得了“年度互联网领军人”称号。

光环加身的大黄蜂6号,无疑是少儿重疾领域的黑马,它仍以追求更高的性价比为宗旨。

互联网保险有着天然的成本优势,把保险和科技紧密结合,极大缩减了产品研发和宣传成本,真正做到了让利客户。作为小雨伞首款独家互联网专属少儿重疾险,大黄蜂6号全国可投,全国通赔,让您明白买,放心赔!

五大亮点一次讲透

大黄蜂6号为了满足不同人群的保障需求,推出了2个版本:

定期:保30年。保单前10年,重疾出险赔付1.5倍基本保额;必选重疾住院津贴;缴费期最长可选20年。

长期:保至70岁或终身。保单前30年,重疾出险赔付1.5倍基本保额;可选重疾住院津贴;缴费期最长可选30年;第30个保单周年日零时前初次确诊少儿特疾,赔1.5倍基本保额。

两个版本可以依据家庭情况选择,如果不知道咋选,可以参考下文投保大数据,跟着买。

亮点一

保183种疾病,重疾赔1.5倍保额!

保障超全面,360度覆盖了高发少儿疾病,一键解决宝宝保障需求。

110种重疾,100%赔付,保30年,保单前10年,重疾出险赔付1.5倍基本保额;保至70岁或终身,保单前30年,重疾出险赔付1.5倍基本保额;

30种中症,不分组,赔3次,每次60%保额;

43种轻症,不分组,赔3次,每次30%保额。

占到了重疾发病率50%以上的“恶性肿瘤——重度”、高发轻中症“恶性肿瘤——轻度”、“慢性肾功能障碍”等都在保障范围内,

*数据来源:国民防范重大疾病健康教育读本

良心扎实的疾病保障,是大黄蜂系列的基石,也是它被广泛赞誉认可的重要原因。

亮点二

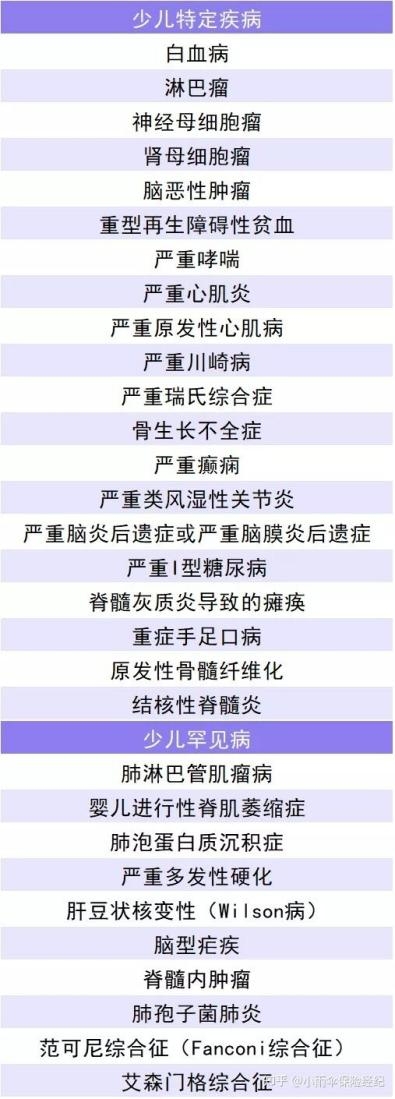

少儿专属保障,特疾/罕见病双重守护

很多朋友问过小伞君,为什么要买少儿重疾险呢,成人重疾也是能投保的呀。

所谓,术业有专攻,专业的人做事起来更快。

买保险也是一样,少儿重疾险是为少儿专属设计的,保障少儿特定疾病和少儿罕见疾病,这些都是大部分成人重疾缺乏或者保障相对不足的。

大黄蜂6号少儿特疾,保30年,额外赔100%基本保额;保至70岁/终身,若在第30个保单周年日零时前初次确诊,额外赔150%基本保额,若在此之后,额外赔100%基本保额。

少儿罕见病,额外赔200%基本保额。

少儿疾病有着发病率高(中国0-14岁儿童的恶性肿瘤患病人数在每年4万左右,并仍以2%的速度在增长,数据来自于“第四届小儿肿瘤研究高峰论坛”)、治愈率高(70%,数据来自于央广网健康)、治疗费高(2017年全球儿童癌症负担第二,数据来自于《柳叶刀·肿瘤学》)、死亡率低(20岁之前患恶性肿瘤的死亡率明显低于其他年龄段,数据来自于“第四届小儿肿瘤研究高峰论坛”)的特点。

本来可以治愈的疾病,可能因经济原因,束手无策,只能眼睁睁看着生存的机会流失,造成无法挽回的后果。

以少儿特疾,严重川崎病为例,如果未能得到及时、良好的治疗,会使心血管病变的概率增加、引起冠状动脉不同程度的扩张或冠状动脉瘤。(资源来源:第四届小儿肿瘤研究高峰论坛)

再说说前段时间大火的罕见病,SMA(进行性脊髓萎缩症),注射一针70万,即便是医保能报销一部分,但大部分费用仍旧是自费的,普通家庭很难承受。

如果有了重疾险保障,也许结果会不一样。

篇幅有限,不多说了,大黄蜂6号保障的特疾、罕见病下图查看。

亮点三

可选责任丰富,灵活组合随心购

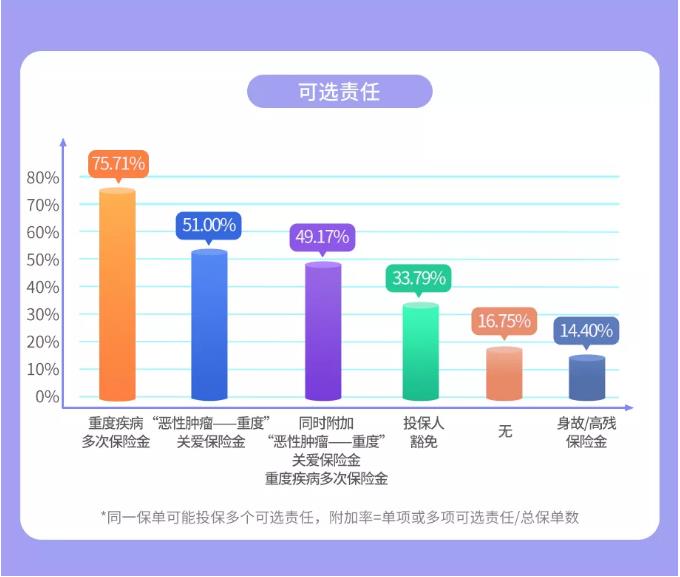

5个可选责任,可依需选择。不会选择的朋友,也建议参考下文大数据投保。

重度疾病多次给付保险金:110种重度疾病,除赔付首次重度疾病保险金外,不分组,最高可赔3次,依次赔付120%/130%/150%基本保额,每次赔付间隔期1年;

“恶性肿瘤——重度”关爱保险金:初次确诊“恶性肿瘤——重度”且间隔3年后,“恶性肿瘤——重度”持续/复发/转移/新发,赔100%基本保额;

“重度疾病住院津贴保险金”:不限重疾种类,不限第几次重疾,符合重疾赔付的条件,并且因为重疾住院,就可以赔付住院津贴!

保30年,重疾住院津贴必选:确诊重疾且在公立二级及以上的医院住院治疗按照200元/天给付住院津贴。每个保单年度免赔3天,单次住院限定住院天数30天,每个保单年度限定住院天数90天,合同累计保额上限6万。

保至70岁/终身,住院津贴可选:确诊重疾且在公立二级及以上的医院住院治疗按照300元/天给付住院津贴。每个保单年度免赔3天,单次住院限定住院天数30天,每个保单年度限定住院天数90天,合同累计保额上限9万。

身故及高残保险金:18岁前身故或高残赔付现金价值与累计已交保费的较大者,18岁及以后身故或高残赔付100%基本保额;

投保人豁免:投保人等待期后初次确诊重疾、中症、轻症,或者身故或高残,豁免后续未交保费。

加上可选责任(重疾住院津贴除外),大黄蜂6号最高能赔11次,最多可赔12.7倍基本保额!(如果加上津贴,不止这个数~但因为津贴保30年为必选责任,且津贴保额是固定的,在这里就不纳入计算了)

亮点四

市场第一梯队超低价,能扛能打

大黄蜂6号延续了超高性价比,百元保费,撬动50万杠杆,适合预算有限的朋友。

以保30年,20年交,50万保额为例,0岁男宝,每天仅需1.65元保费,一根棒棒糖的价格!

若保至70岁/终身,30年交,50万保额,0岁男宝的保费每天为3.73元/5元,也只是一包辣条的价格,不贵。

*案例有所简化,具体请以保单条款为准

提醒大家一下,重度疾病住院津贴保险金是大黄蜂6号的创新责任,因此后面大数据没有统计上。这个责任不要太划算,小伞君十分心水,保30年的某些情况下,加几块就有几万的保障,杠杆很高。

以保30年(不含身故)、保至70岁(不含身故)、保终身(不含身故)为例,0~5岁每年重度疾病住院津贴保险金保费如下:

*案例有所简化,具体请以保单条款为准

亮点五

优质医疗服务0元享,4大特权更安心

特权1:在线图文问诊服务。不限次数,保单前3年可享受7*24小时在线问诊、购药开方(不含药品费),二甲医院主治或同级别及以上医生服务。

特权2:电话医生问诊服务。3次/年,保单前3年可享10年以上临床经验和健康管理经验医生在预约2个工作小时内,主动电话联系提供日常健康问题专业解答和咨询。

特权3:重大疾病绿通服务。每项服务1次/年,保单有效期间内可享。等待期后重疾/轻中症/特疾/罕见病出险,可获得公立三甲医院副主任或主任医师级别医生门诊、住院、手术绿色通道。

不同保额下,服务内容不同,详情可点击放大下图查看。

特权4:小雨伞专属VIP权益。投保中国平安少儿住院万元护(VIP版)特权。少儿住院万元护(VIP版)是为大黄蜂6号少儿重疾险用户定制的产品,在保障责任相同的情况下,较少儿住院万元户(在售版)最高便宜177元。

在大黄蜂6号少儿重疾险过犹豫期后,进入【小雨伞】微信公众号(或小雨伞APP),找到大黄蜂6号少儿重疾险订单,点击“VIP特权”按钮后,即可购买少儿住院万元护(VIP版)。

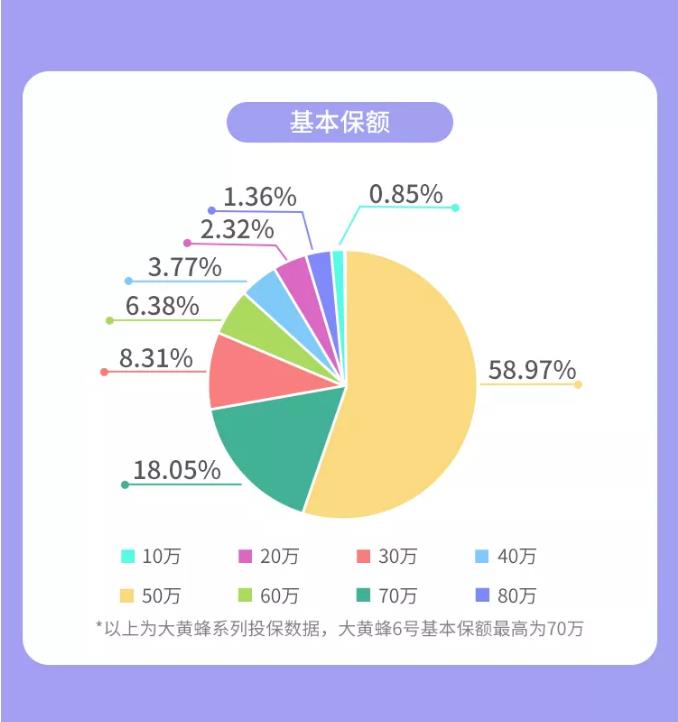

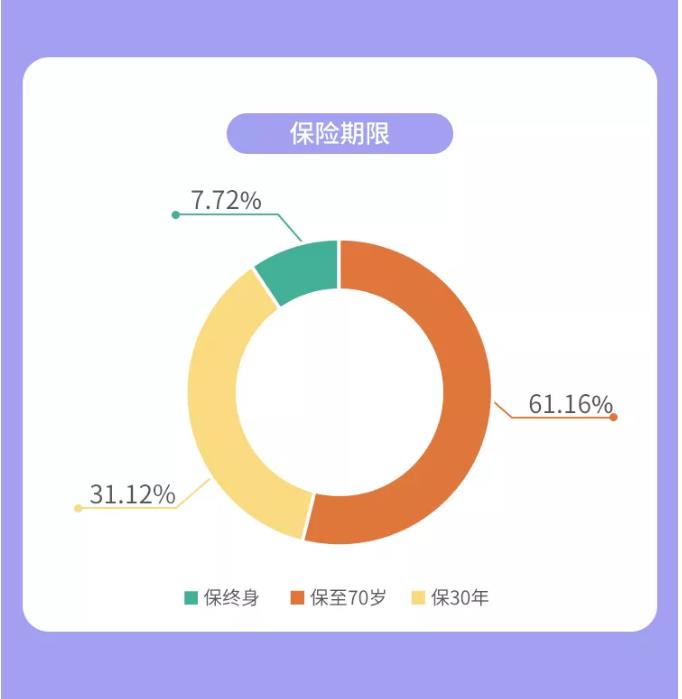

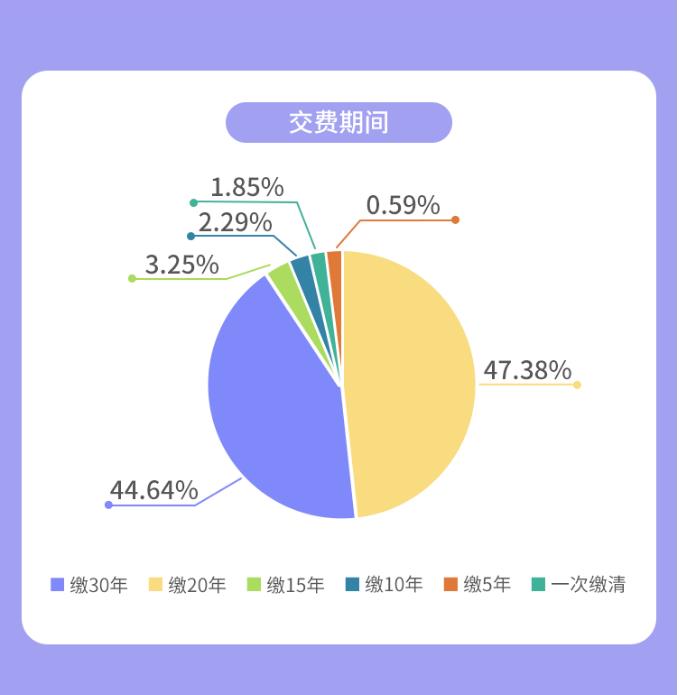

大数据教你,这样投保更划算

小伞君调取了后台大黄蜂系列的投保数据,总结了上万保单的保障方案,给大家抄作业。

再次敲黑板哈,因为重度疾病住院津贴保险金之前没有,是大黄蜂6号的创新责任,可选责任中没有统计。但小伞君建议大家都附加上哈~保终身的时候,300元/天,最多赔付30天,也就是9万元,超划算。

具体数据维度分为以下4个方面:基本保额、保险期限、交费期间、可选责任,点击下方图片可放大查看哈。

图片和文章取自网络,如有版权问题请联系小雨伞