超级玛丽系列的重疾险,性价比都挺高,最近该系列又迎来了新成员——小雨伞独家新品—超级玛丽5号重磅上线!

超级玛丽5号用自己的魅力,告诉我们:

保障全和价格好,可以兼得!

30岁的人保终身,保额30万,缴费30年,男性保费3258元,女性保费仅需3030元!不论男女,3000左右就能买到30万保额的重疾险,不得不竖起大拇指,说一句:牛啊。年龄30岁以下的朋友,保费就更低了,年轻的朋友们上车更容易。保费低的很大一部分原因是超级玛丽5号把很多产品捆绑的60岁前额外赔卸载了。

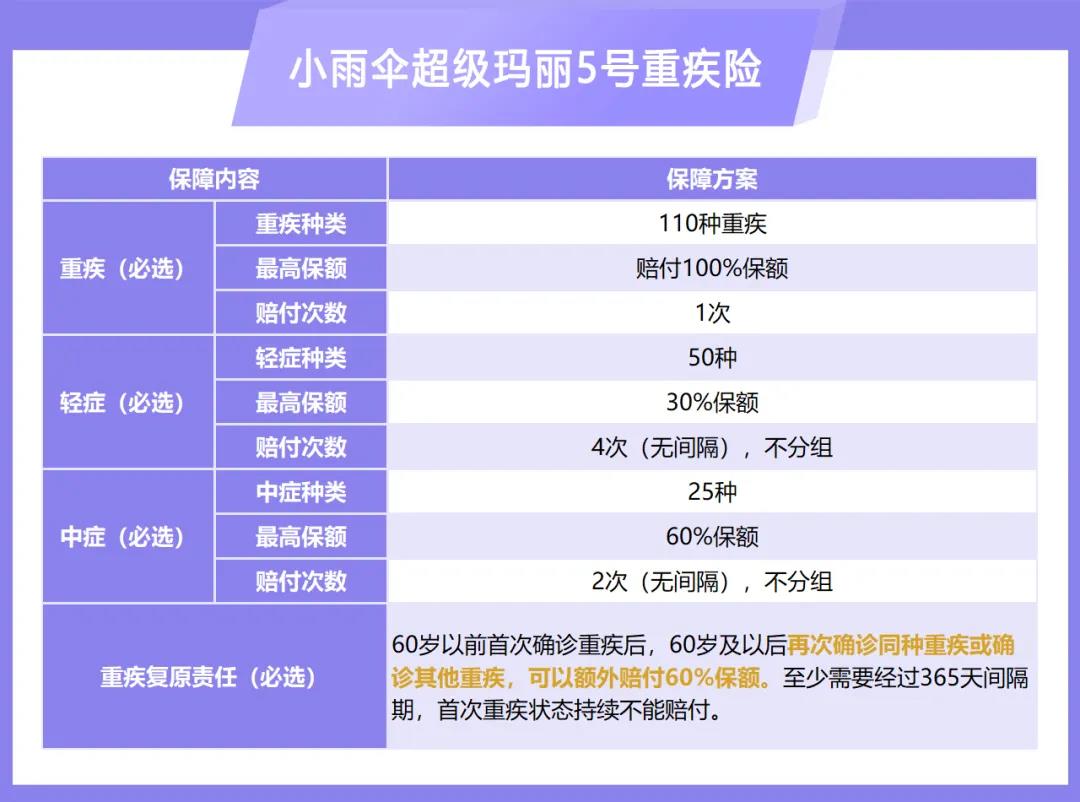

重疾、中症、轻症没有60岁前的额外赔付,简简单单、清清爽爽的基本形态。新定义的重疾险,轻症保障的原位癌不做强制规定,保不保全看保险公司的意思。

基础责任:

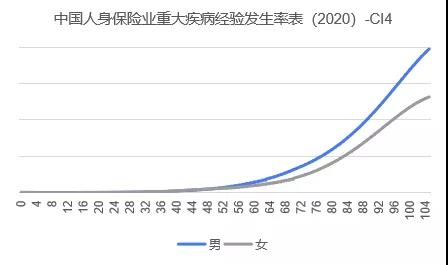

重疾、中症、轻症没有60岁前的额外赔付,简简单单、清清爽爽的基本形态。新定义的重疾险,轻症保障的原位癌不做强制规定,保不保全看保险公司的意思。在各个保险公司的重疾理赔中,癌症是占比最大的,在60%-80%之间。

前段时间,世界卫生组织国际癌症研究机构(IARC)发布了2020年全球最新癌症数据,结果显示:癌症患者逐年增多,中国的增长尤为突出。研究表明,2020年全球新发癌症病例1929万例,中国新发癌症病例457万例,占全球23.7%。中国也是全球癌症新增人数最多的国家,这也意味着,每分钟就有8.6个中国人被确诊癌症。另一方面,癌症的生存率也在提高,谈及癌症不再和死亡挂钩,而是治疗!

据国家卫健委的介绍,我国恶性肿瘤的 5 年生存率已经从 10 年前的 30.9% 提升到目前的 40%,提高了近 10 个百分点。

癌症二次赔的保障是:确诊恶性肿瘤-重度,3年后(间隔期),恶性肿瘤-重度持续存在、新发、复发、转移,保险公司按照约定比例理赔。超级玛丽5号癌症津贴的保障是:确诊恶性肿瘤-重度,365天后(间隔期),处于恶性肿瘤-重度状态(包括持续存在、新发、复发、转移),赔付40%基本保额,每年可以赔付一次,最多三次,也就是120%基本保额。

相比于3年的间隔期,超级玛丽5号的365天间隔期更加友好,更能够在治疗的阶段,及时获得充足的保险金。由于津贴的领取条件相对简单,获赔性更高,更实用,所以津贴的费率一般会比较高。30岁人群投保超级玛丽5号保终身,保额30万,缴费30年。基础责任上加癌症津贴,男性保费仅增加531元,女性保费仅增加666元。加上531元和666元,就能最多获得30万*40%*3年=36万元的癌症津贴。一般来说,有些产品如果想要附加癌症津贴的保障,起码预算要增加1500元左右,超级玛丽直接打4折-5折就能加上。

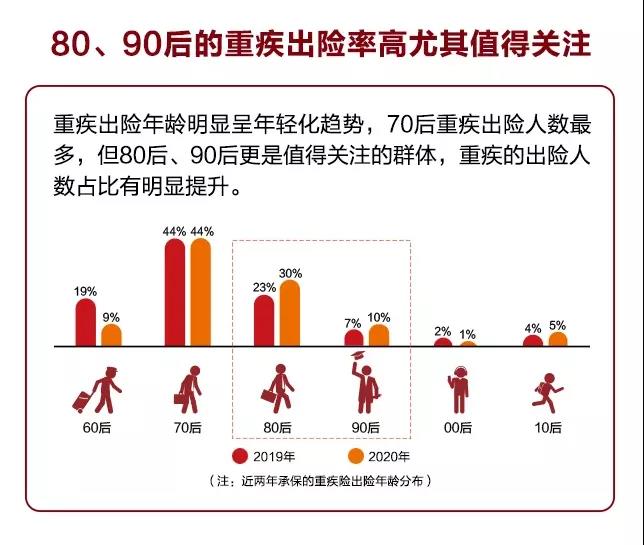

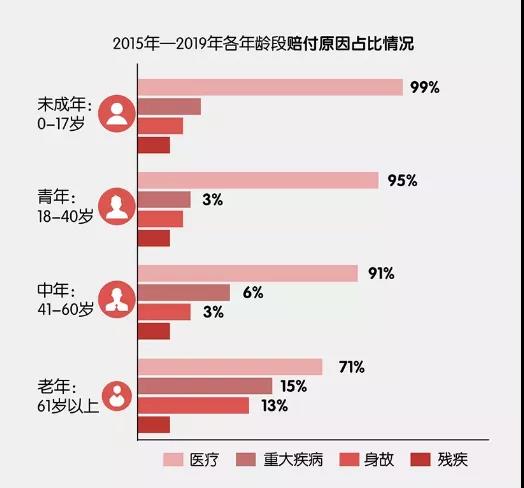

年轻人总觉得重疾离自己非常遥远,但残酷的现实是重疾越来越年轻化。泰康2020年的理赔报告明确指出80、90后的重疾出险率有提升。

重疾出险已经越来越年轻化,80甚至90后出险的比例明显上升。

尤其是80后,从23%上升到30%,上升了7个百分点。平安2015-2019年5年的理赔报告就表现出,除未成年人外,年龄越大,重疾理赔概率就越大。

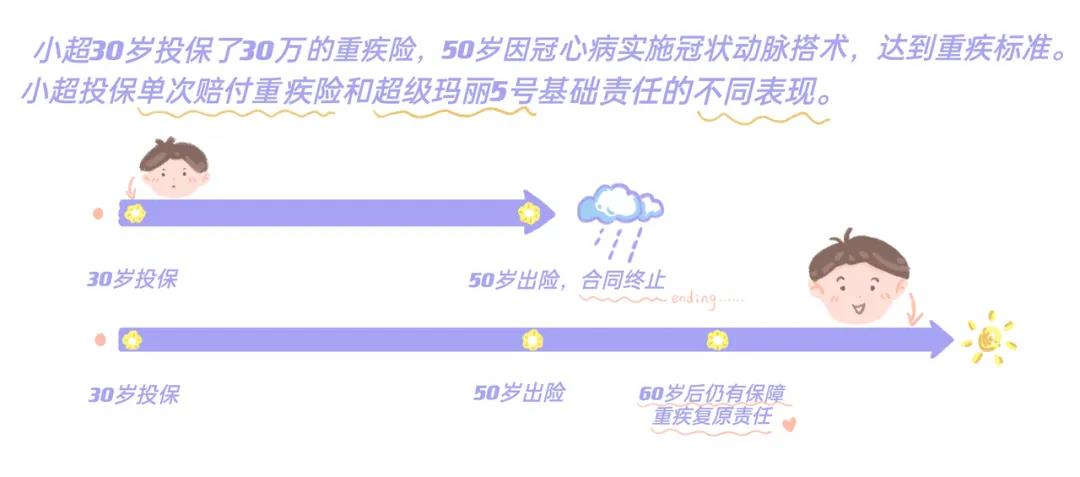

那如果单次重疾出险之后,怎么用较少的成本,延续60岁后的重疾高发期的保障?

超级玛丽5号在一定程度上解决了这个问题,重疾赔完一次还能赔。

给大家具体举几个例子,能够更好地理解重疾复原责任。1.同种重疾:新发、复发、转移-重疾保险复原金可赔例1:小超30岁,投保30万超级玛丽5号基础责任,35岁不幸确诊直肠癌,获赔100%保额,即30万。经过手术切除及放化疗治疗后,已无癌症病灶,60岁后,在已经治愈的部位发生了复发,诊断为“直肠癌术后复发”。属于60岁后同种重疾的复发,所以保险公司会按照60%理赔,也就是18万。例2:小级30岁的时候投保了30万的超级玛丽5号基础责任,35岁不幸确诊了乳腺癌。保险公司按照重疾规则理赔100%保额,也就是30万。但是65岁时,诊断出乳腺癌转移到了肝。属于60岁后同种重疾的转移,所以保险公司会按照60%理赔,也就是18万。例:小玛40岁投保了超级玛丽5号基础责任。45岁时,不幸因车祸导致双目失明。保险公司按约定理赔100%保额。双目失明一直存在,60岁以后也并没有好转,状态持续,所以重疾保险复原金不赔付。例:小丽也在30岁投保了30万的超级玛丽5号基础责任,50岁的时候不幸确诊了胃癌,按照约定赔100%保额,也就是30万。70岁时,又达到了急性心肌梗塞的标准,保险公司会赔付18万的重疾保险复原金。可选责任多样,真灵活!

超级玛丽5号的可选责任很多样,能满足大部分朋友的需求。可选责任就像是乐高一样,主动权在自己手上,能拼出我们心里最想要的样子。超级玛丽5号的可选责任包括恶性肿瘤津贴-重度、特定心脑血管保险金、疾病关爱金、身故或全残。

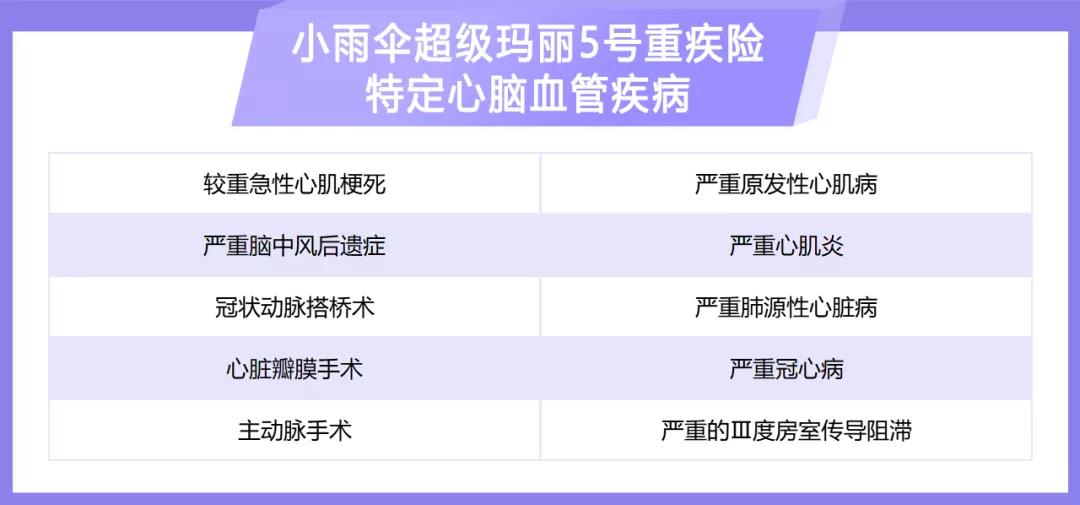

心脑血管重疾是次于恶性肿瘤的高发重疾,尤其对于男性而言。超级玛丽4号特定心脑血管保险金保障3种,超级玛丽5号拓展到10种!

如果首次患特定心脑血管疾病,间隔期1年,再次确诊同一种疾病,赔付基本保额120%;

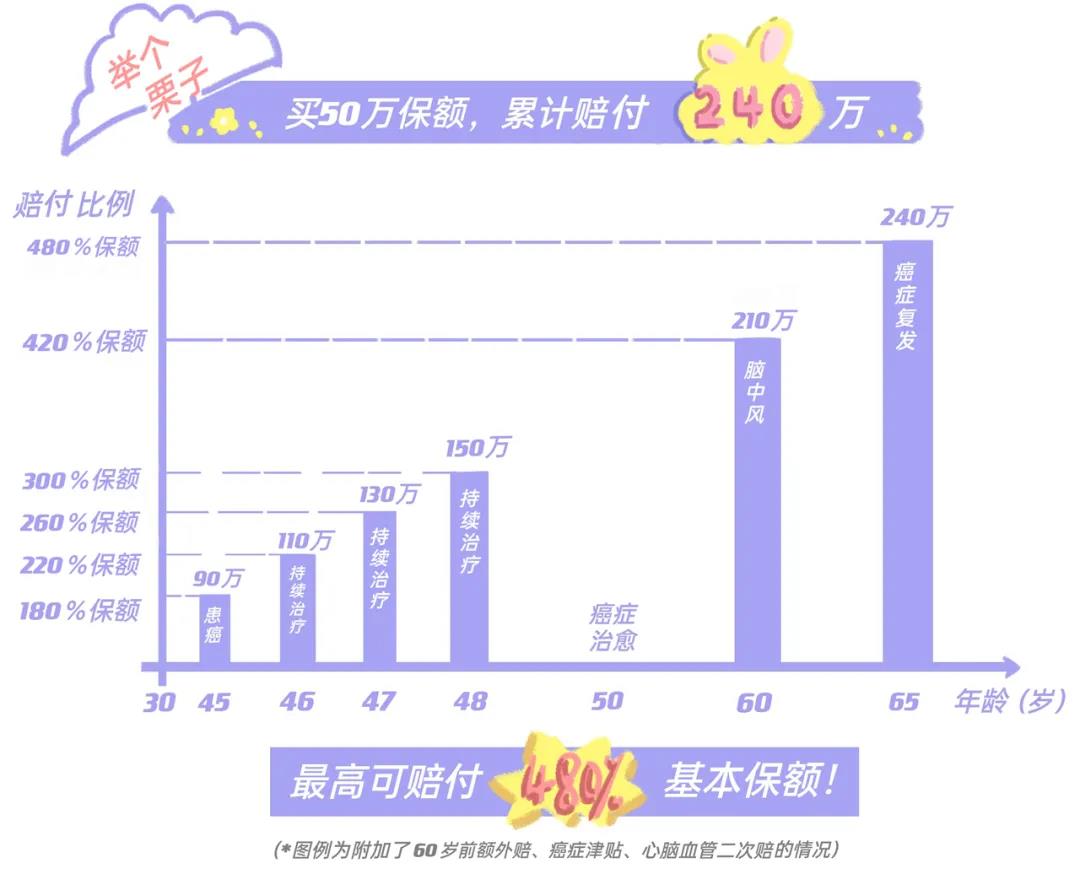

首次非特定心脑血管疾病,间隔期180天,确诊特定心脑血管疾病,赔付基本保额120%。重疾60岁前额外赔付80%基本保额,是第一梯队的赔付比例。如果附加疾病关爱金、恶性肿瘤津贴、特定心脑血管保险金是可以和重疾复原金叠加赔付的,最高能够赔付480%保额。

可选责任多样,意味着选择也多样,究竟如何选择呢,可以参考下图。

还一定程度上解决了重疾赔付一次后,保障终止的问题。总的来说,超级玛丽5号在保费和保障上都取得了重大突破!

超级玛丽系列一直以来都是是小雨伞成人重疾险的拳头产品。此次的超级玛丽5号是由和泰人寿承保的。

和泰的股东有中信国安有限公司、北京英克必成科技有限公司(是腾讯全资子公司)、北京居然之家投资控股集团有限公司等,股东实力都是很强劲。

另外和泰人寿的综合偿付能力充足率:233%(100%以上就达标)。2.超级玛丽5号投保地区有限制吗?全国都能投保吗?3.超级玛丽5号等待期是180天,如果等待期出险,合同会终止吗?等待期180天内,如确诊重疾,合同终止,退还保费。等待期180天内,如确诊中症、轻症,该种中症、轻症责任终止,其他保障继续。