“宝,我今天去输液了,输的什么液,想你的夜。”

王思聪被爆出这样追女孩之后,舔狗行业马上也内卷起来了。

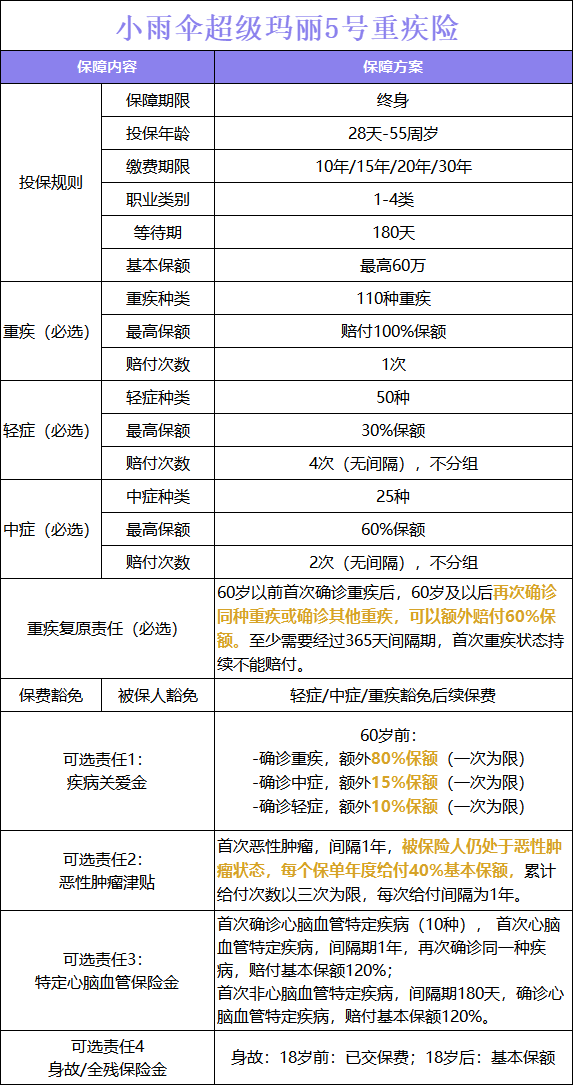

就拿重疾险来说,重疾险的基本形态就是保障重疾、中症和轻症。随着重疾市场的发展,疾病种类的拓展已经非常丰富,所以产品之间的内卷。再后来以附加责任为切口,癌症津贴、癌症二次赔、心血管二次赔渐渐出现并普及开来。

叫做超级玛丽5号!

是超级玛丽重疾险系列的重磅创新!保障更加豪横,价格还非常给力。「首创复原保险金,重疾赔过还能赔,责任灵活价格低」

重疾复原,顾名思义就是患过一次重疾之后,仍然可以有复原重疾保障的可能。那具体的含义是:60岁(不含)前首次确诊重疾,经过间隔期(365天),60岁及以后再次确诊同一种重疾或者其他重疾,可以额外赔60%保额。

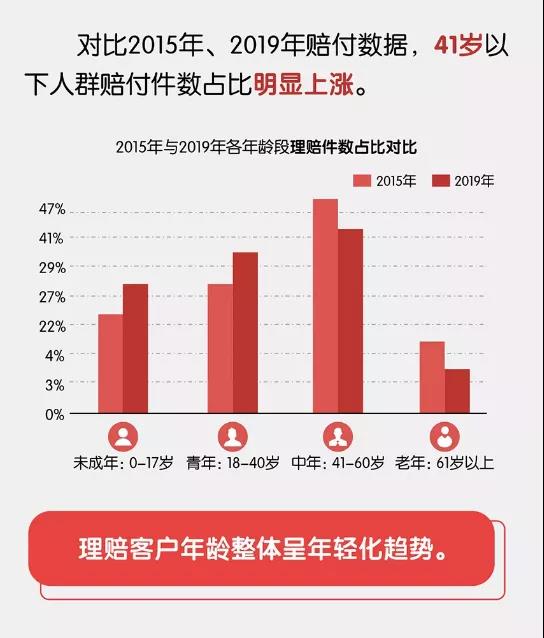

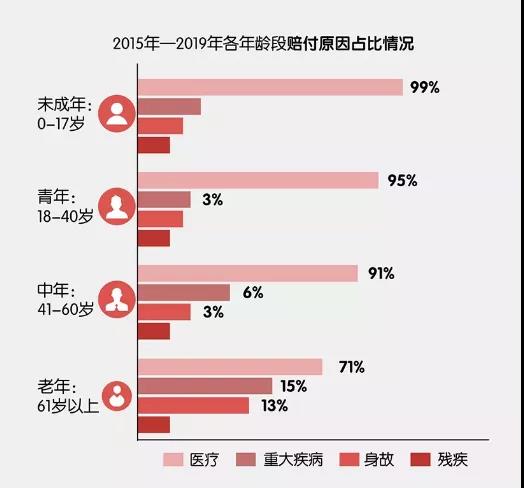

理赔客户的年龄整体在呈年轻化,尤其是18-40岁这个区间。

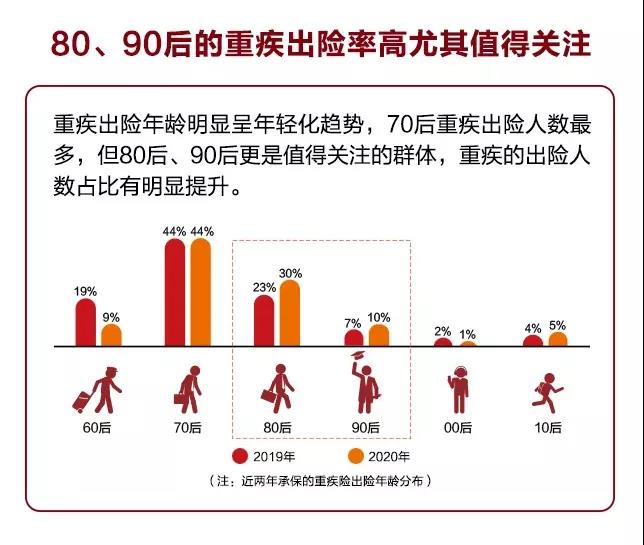

重疾出险已经越来越年轻化,80,甚至90后出险的比例明显上升。尤其是80后,从23%上升到30%,上升了7个百分点。

确实经常熬夜、喝酒、作息紊乱、工作压力大、不健康饮食,都是逐渐吞噬我们强健体魄的原因,所以,年轻人出险比例上升也可以预见。

除了未成年人以外,年龄越大,重疾理赔的比例就越高。

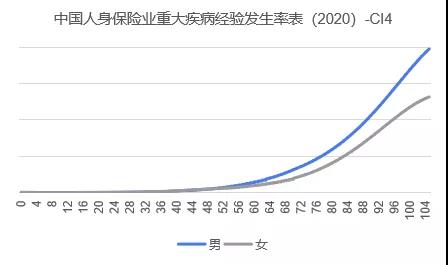

这也和我国人身保险业重疾经验发生率的规律对照上了。

结合重疾理赔人群越来越年轻化,理赔过重疾以后的日子,怎么办?长寿和疾病的冲突如何化解?患过重大疾病后,由于核保健康原因,很难再买到重疾。超级玛丽5号不仅保证60岁前的重疾保障,还聚焦60岁以后的保障。30岁人群投保,保终身,保额30万,缴费30年,男性每年保费3258元,女性每年保费3030元。30万的保额保终身,男性和女性的保费都在3000左右,性价比非常高。如何理解这个责任的理赔条件呢,给大家举了几个例子。例1:小超30岁,投保30万超级玛丽5号基础责任,35岁不幸确诊直肠癌,获赔100%保额,即30万。经过手术切除及放化疗治疗后,已无癌症病灶,60岁后,在已经治愈的部位发生了复发,诊断为“直肠癌术后复发”。属于60岁后同种重疾的复发,所以保险公司会按照60%理赔,也就是18万。例2:小级30岁的时候投保了30万的超级玛丽5号基础责任,35岁不幸确诊了乳腺癌。保险公司按照重疾规则理赔100%保额,也就是30万。但是65岁时,诊断出乳腺癌转移到了肝。属于60岁后同种重疾的转移,所以保险公司会按照60%理赔,也就是18万。连大部分多次重疾险都做不到的同一种重疾赔2次,超级玛丽5号一定程度上做到了,着实惊艳!或许有朋友说,现在有的重疾险有癌症二次赔,就是癌症可以赔两次的。相比类似产品,超级玛丽5号的基础费率还很给力,朋友们!而且这个责任不仅限于癌症,其他重疾如符合要求,也能赔!

例:小玛40岁投保了超级玛丽5号基础责任。45岁时,不幸因车祸导致双目失明。保险公司按约定理赔100%保额。双目失明一直存在,60岁以后也并没有好转,状态持续,所以重疾保险复原金不赔付。例:小丽也在30岁投保了30万的超级玛丽5号基础责任,50岁的时候不幸确诊了胃癌,按照约定赔100%保额,也就是30万。70岁时,又达到了急性心肌梗塞的标准,保险公司会赔付18万的重疾保险复原金。

有了它,就不用太担心患过重疾之后没有保障的问题了。

重疾保险复原金保障60岁以后的保障,疾病关爱金则是保障60岁前的保障。

这是因为,重疾险主要是用于弥补收入损失,也就是患病之后,可以放下脚步,安心治疗。尤其是中年人,大多数人面临的是上有老下有小的境况,是家里的顶梁柱,所以,保额建议可以尽量高一些,就算不幸出险也尽可能不太影响其他家庭成员的生活。

附加疾病关爱金责任之后,60岁前和60岁后的重疾保障就可以巧妙的组合起来。

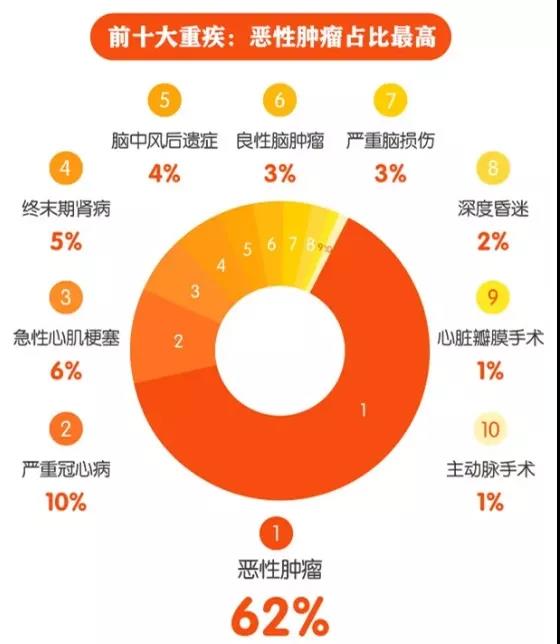

恶性肿瘤就是我们说的癌症,重疾理赔最多的就是癌症。也就是如果不幸罹患恶性肿瘤-重度,一年以后(间隔期),如果仍处于恶性肿瘤-重度状态,赔付40%基本保额,每年可以赔付一次,最多3次,也就是120%的保额。对于癌症易复发、持续、转移,治疗时间长的特性,这项责任的实用性不言而喻。目前市面上大部分重疾险设置的间隔时间都是3年,而超级玛丽5号的癌症津贴间隔仅需365天,这意味着患者可以及时获得充足的保险金,为治疗费用提供更强保障。津贴由于领取条件相对简单,获赔性更高,很多产品的产品费率都比较高。30岁人群投保超级玛丽5号保终身,保额30万,缴费30年。在基础责任上加癌症津贴,男性保费仅增加531元,女性保费仅增加666元。

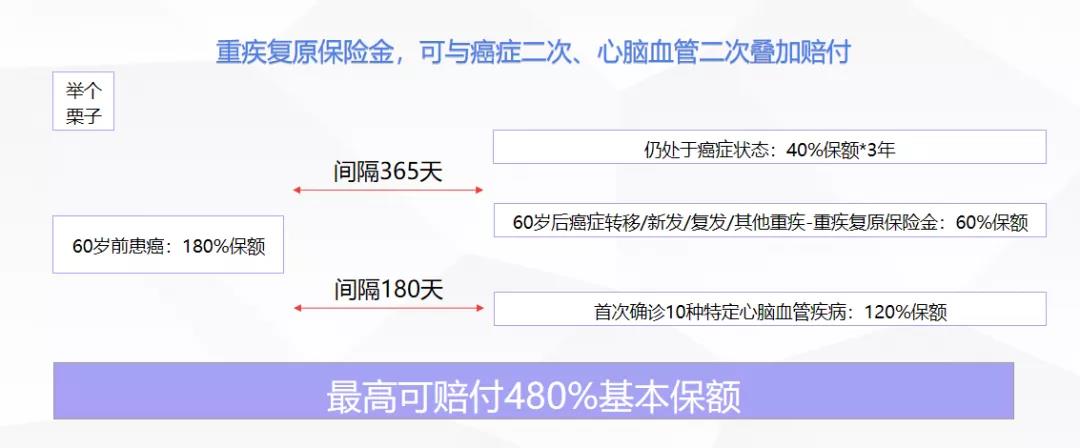

理赔多的较重急性心肌梗死、严重脑中风后遗症、严重冠心病等都有保障。如果首次患心脑血管特定疾病,间隔期1年,再次确诊同一种疾病,赔付基本保额120%;首次非心脑血管特定疾病,间隔期180天,确诊心脑血管特定疾病,赔付基本保额120%。对于心脑血管疾病这种首次发病率高且复发率高的疾病,其保障力度在我们挑选重疾险的过程中,也非常值得重点关注。癌症津贴和心脑血管保险金赔的单拎出来已经很能打的。更厉害的是,重疾复原保险金能和癌症二次、心脑血管保险金叠加赔付,最高能赔付480%基本保额!

身故保障比较简单,也就是不幸死亡或达到全残标准,可以赔付100%基本保额。

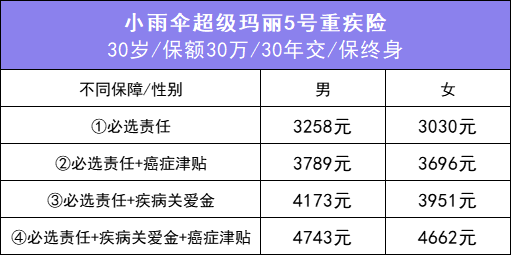

由于超级玛丽5号可以自己选择可选责任,所以灵活性极高。小伞君在这里给大家搭配几套不同的保障,试算一下保费:

必选责任+癌症津贴:重疾+中症+轻症+重疾复原金+癌症津贴。癌症津贴也就比基本形态各贵了500和600元左右,就能收获实用的癌症津贴责任,费率优势明显。必选责任+疾病关爱金:重疾+中症+轻症+重疾复原金+疾病关爱金。必选责任+疾病关爱金+癌症津贴:重疾+中症+轻症+重疾复原金+疾病关爱金+癌症津贴。综合来看,不管哪种形态,超级玛丽5号的价格表现都可圈可点。看完之后,相信每个人对超级玛丽5号都做出了自己的判断。