推荐保险

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 中国人保推出金医保百万医疗险啦!保证20年续保,157种特药含CAR-T

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 自驾车出行买大护甲6号意外险,日均不到1元保150万,社保内外都能保

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

全部文章重疾险

年度重磅新品 | 又一款超高性价比的重疾险!

今天下午,深圳,福田湾区国际金融科技城7楼。

小雨伞保险和泰人寿联合举办了超级玛丽重疾险2020产品发布会。

超级玛丽作为重疾险品牌,也深受伞粉们的喜爱,从最初的全民版,到旗舰版,再到如今的2020版,累计已经有数十万用户通过购买超级玛丽重疾系列成为我们用心服务的守护对象。

此次发布会我们请来了一大批业内大咖:

和泰人寿保险公司总经理李玉泉先生

小雨伞保险经纪公司董事长 徐瀚先生

毕马威保险行业市场主管合伙人 李健伍先生

和泰人寿保险公司总精算师 邱欣欣先生

小雨伞保险经纪公司副总裁 赵欢先生

精算视觉创始人 牟剑群先生

深蓝保创始人 许春波先生

此次超级玛丽重疾险2020的承保公司是和泰人寿,和泰人寿由居然之家、腾讯等8家实力雄厚的企业共同发起设立,是一家互联网优势明显、价值创造能力突出的创新型寿险公司。

和泰人寿,和你一起,泰然一生!

首先发言的正是和泰人寿保险股份有限公司总经理李玉泉先生, 作为一名法学博士,并且担任中国保险学会法律专业委员会主任,其发言不仅体现了对互联网保险的洞察,还十分严谨审慎。

“和泰人寿和小雨伞保险在互联网思维上的高度吻合促成了此次双方的合作,超级玛丽重疾险2020由此诞生。”

“超级玛丽重疾险2020产品,它不仅具有超高性价比,在选购方式也完全符合新一代消费者自由化、个性化、互联网化的消费习惯。”

接下来发言的这位徐瀚先生,伞粉们应该不陌生,他就是咱们小雨伞保险的董事长,新品发布会的门面担当!

“在选择合作伙伴上,我很荣幸的介绍我们超级玛丽重疾险2020的合作伙伴和泰人寿,股东背景强劲,偿付能力充足率400%以上,风险综合评级为A,除了这些硬元素,我们更看重的是双方战略的匹配,互联网优质人群是小雨伞和和泰都高度重视的群体。”

“我们团队确实没有开门红的概念,如果供需方面做到完美匹配,天天都是开门红。”

毕马威保险行业市场主管合伙人李健伍先生,(毕马威是一家国际会计师事务所,拥有专业人员20万名,成员所遍布全球153个国家和地区),李健伍先生在寿险,财险,财富管理,以及金融科技领域中具有十分丰富的经验。

“全球新技术的应用和创新对保险行业的创新是非常大的,所以我们改革的速度还是得加快”

“回来看中国,我很高兴看到小雨伞这样杰出的保险创新模式来引领国内保险科技行业的发展。”

和泰人寿保险公司总精算师邱欣欣先生,拥有16年保险产品开发、财务精算和管理经验:

“说实话,这款产品突破了原来的一些标准,但是这个标准不是随意突破的,是有条件突破的。”

“未来产品创新的方向,一是现有产品的小步迭代;二是可保范围的进一步扩大;三是产品概念的外部延伸。”

小雨伞保险经纪公司副总裁赵欢先生,十年保险从业经验,负责小雨伞产品设计研发,被称为超级玛丽重疾险之父。

“ 超级玛丽重疾险2020性价比挑战很大,但是我们加了很多风控。我们让每次交付更低,让用户杠杆更高,这是我们想做的事情。”

精算视觉创始人牟剑群先生,小伞君也是Alex老师的小粉丝,他曾就职于香港某大型保险集团,对香港和中国内地的保险产品、市场发展、监管政策等深有研究。

“互联网保险在我们中国保险业行进到今天,更大的意义是带来了中国国人对于保险意识的觉醒。”

“这种低价格高性价比的产品,敲开了绝大多数国人对于保险意识需求的开门砖”

深蓝保创始人许春波先生,拥有十年互联网运营经验,4年保险从业经验,是前腾讯高级产品经理。

“对行业的理解,一是我觉得这个行业足够大,没有办法寡头垄断。二是,产业升级的红利不是一天释放,可能每年都会释放。”

“从2015年一直在关注小雨伞的发展,我觉得小雨伞还是走出了自己很不一样的路,近年定制的超级玛丽重疾险系列,对于整个行业都会有很大的影响。”

超级玛丽重疾险2020的变与不变,亚马逊的创始人贝佐斯说过,相对于10年后的变化,他觉得10年后不变的东西更重要。所以我们先来关注超级玛丽重疾险2020不变、未改初衷的部分吧。

始终未变:

超高的性价比

超高的性价比是超级玛丽系列重疾险的金字招牌,以28岁女性投保30万,保至70岁,分20年缴为例,如果选择重疾+轻症+中症,也就是主险部分保费一年仅为1881元,如果附加癌症二次赔则2307元;

再附加特定良性肿瘤责任则是2454元,最后加上身故责任的话是2781元,价格十分具有竞争力。

为了把性价比提到极致,精算师们特意设计了“交至70岁”的全新缴费模式。在有轻、中症豁免的情况下,超长的交费期限,是十分有优势的,它可以换来超高的保障杠杆。

假设被保人20岁,选交至70岁,投保1年后患有合同所约定的轻、中症,即可免交后续49年的保费,并且重疾保障依旧有效,相当于用1年的保费撬动了终身保障,杠杆率大大提高!

变化1:

新增大陆首推的特定良性肿瘤责任

很多人觉得只要患了肿瘤,重疾险肯定都赔付,事实正好相反,肿瘤有恶性肿瘤和良性肿瘤之分,现在市面上的绝大部分重疾险都不保良性肿瘤!

良性肿瘤是指无浸润和转移能力的肿瘤,对机体危害较小,绝大多数不会恶变,很少复发,生长缓慢,对机体影响较小。

虽然对人体的危害程度来说,良性肿瘤达不到重疾的级别,但是良性肿瘤的发病率十分高、像乳腺纤维腺瘤、乳头状瘤等就属于良性肿瘤。

基于这点发现,小雨伞与和泰人寿的研发团队,专门给超级玛丽重疾险2020开发了特定良性肿瘤切除术保险金责任,包括身体多个部位,大陆首款!

下面是此项责任保障的具体疾病种类:

患有特定良性肿瘤并手术治疗,可以赔付基本保额10%,赔付1次。

举个例子,如果王小姐买了50万保额的超级玛丽重疾险2020,之后确诊为乳腺纤维腺瘤并且需要进行切除,那么可以获得5万的赔偿金。

这么厉害的责任,那价格怎样呢?小伞君帮大家算了一下,附加这项责任,仅仅多了5%的保费。

请看下表:

从上表可以看出,如果选择保障至终身,买30万保额,交至70岁,30岁左右的人群只附加良性肿瘤责任这一项,无论男女,比只买主险仅多了一百多块,就一顿饭的价格,真是非常恰饭!

只用100多块的保费,就能拥有充足的良性肿瘤保额,转移掉良性肿瘤的风险,因此小伞君建议,各年龄段的被保人购买都应该把良性肿瘤责任勾选上!

变化2

更给力的癌症二次赔

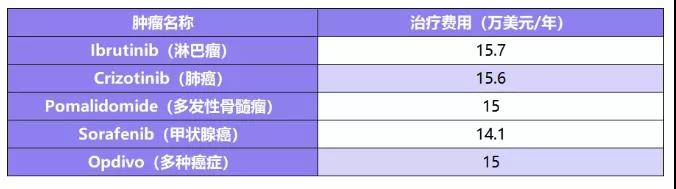

癌症不再意味着死亡,癌症逐渐变成一种慢性病,但治疗费用十分昂贵,在过去10多年里,美国抗癌药平均价格已经翻了一番,从每个月5000美元涨到了10000美元!抗癌药物每年的费用:

更要命的是,癌症治疗正走向混合疗法阶段,未来肯定会更贵,比如,Opdivo(PD-1免疫药物)单独使用每年15万美元,但和Yervoy(CTLA-4免疫药物)组合,第一年费用高达25.6万美元。

而在国内,优质的医疗资源集中在北上广深等一线城市,患者还需要来回路费,住宿费,以及各项护理费用,普通工薪家庭,一旦遭遇癌症,是无力抵抗的。

超级玛丽重疾险2020可选癌症二次赔责任,这本来就是超级玛丽的王牌责任,伞粉们应该很熟悉,如果初次患有癌症,癌症新发、复发转移及持续治疗的间隔期为3年,多赔120%的重疾保额;如果初次患有非癌症的其他重疾,癌症新发的间隔期仅1年,同样额外赔付120%的重疾保额。

癌症二次赔的赔付保额从以前的100%升级到赔120%,更加实用。

小伞君看过之前的后台数据,凡是投保过超级玛丽重疾险系列产品,有80%的用户都勾选了“癌症二次赔”这个责任,大家都认为这是个很有必要的责任。

变化3

保额会长大大大

为了加大保障力度,超级玛丽重疾险2020升级了“保额额外赔”的责任,额外赔比例,从以前的135%升级到150%,如果40岁之前投保,投保后前15年重疾保额额外增加50%,一次性赔150%的保额!

举个例子,如果张先生25岁投保了50万,35岁重疾出险,一次性获赔75万,比一般的重疾产品足足多了25万!

写在最后:

从平常的咨询和留言,小伞君知道,对于重疾险的配置,一直是大家的心头大石,都知道很重要但一直就是没能配齐,毕竟好的重疾险不是那么容易遇到的,超级玛丽重疾险2020一出来,小伞君办公室的同事就先给自己加保,或者给家人配上了,说明产品力是真的很不错,因此不要再像旗舰版那次地犹豫了,看准就赶紧上,毕竟还有40来天就到2020年了。

图片和文章取自网络,如有版权问题请联系小雨伞