为什么别人赔得那么快,我却那么久才赔付?

为什么反复打回来,不给理赔?

为什么要跑那么多趟医院收集材料?

……

在小雨伞公众号菜单栏找到【个人中心】→【我要理赔】,找到对应已投保产品即可申请理赔。拿小顽童理赔来说,在材料齐全、案件无争议、一定理赔金额(发票金额≤1万元)的条件下,最快2分钟火速结案。

但如果材料不全,案件有争议或理赔金额较大,则需要较长时间。

扇扇收集了一下10大常见的“延迟理赔”的原因(以小顽童、大护甲理赔为例),帮大家避开理赔路上那些坑,提高效率,早日把钱拿到手。

发票,大家都不陌生,日常生活中我们也经常接触。发票就是发生的成本、费用或收入的原始凭证,它具有合法性、真实性、统一性、及时性等特征。

理赔是需要发票的,用来证明医疗行为是真实发生过的。不同人对发票理解可能有区别,有些人认为,医院开具的小票,如结算凭条,也算发票。其实并不是这样,公立医院用来报销的发票必须要盖上财政监制章和医院公章,具备就诊人姓名、就诊日期和金额,如下图所示。

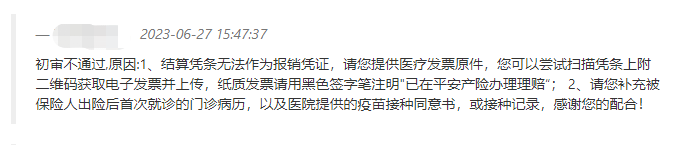

现在医院大都可以开具电子发票,一般是在医院自助机打印或是扫描二维码获取,大家在可以咨询一下就诊医院的工作人员。申请理赔时,有一个理赔指引及获取方式,建议大家一定要仔细阅读!以某保险产品报销为例,很多人忽略了括号内的文字——发票金额5000元以下,需用黑色签字笔 (非铅笔)在发票上注明“已在太平洋产险索赔”。

因为医疗出险有“实报实销”的特性,不会超额理赔。比如说,本次医疗费用2000元,不管买了几份,医疗报销最高只能2000元,不会超过。

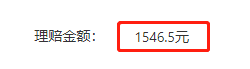

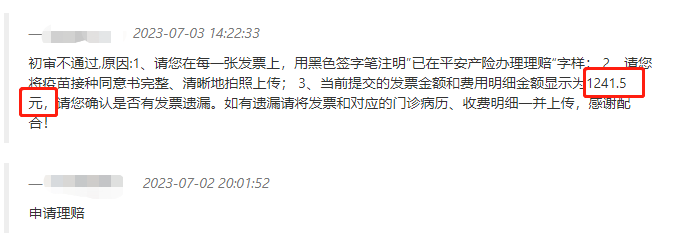

保险公司要求在发票上写清楚已索赔,是为了不重复赔付。因此,只能用签字笔,不能用可以涂改的铅笔,写上【已在XXX索赔】。咱们举个例子就很容易理解。李先生申请理赔时,填入的金额是1546.5元。

但他提交的发票和费用明细,总金额为1241.5元。两者相差了300多元。

这种情况出现,很可能是因为遗漏打印了发票,比如挂号费等,它与药品和检查费不在一张发票上,较容易忽略。

建议咱们在医院就检查好【发票金额】与【自己实际支出】的金额是否符合,以免要多次往返医院打印。小雨伞理赔老师不通过审核,也是希望大家每一分钱都能报销上,尽快拿到钱。

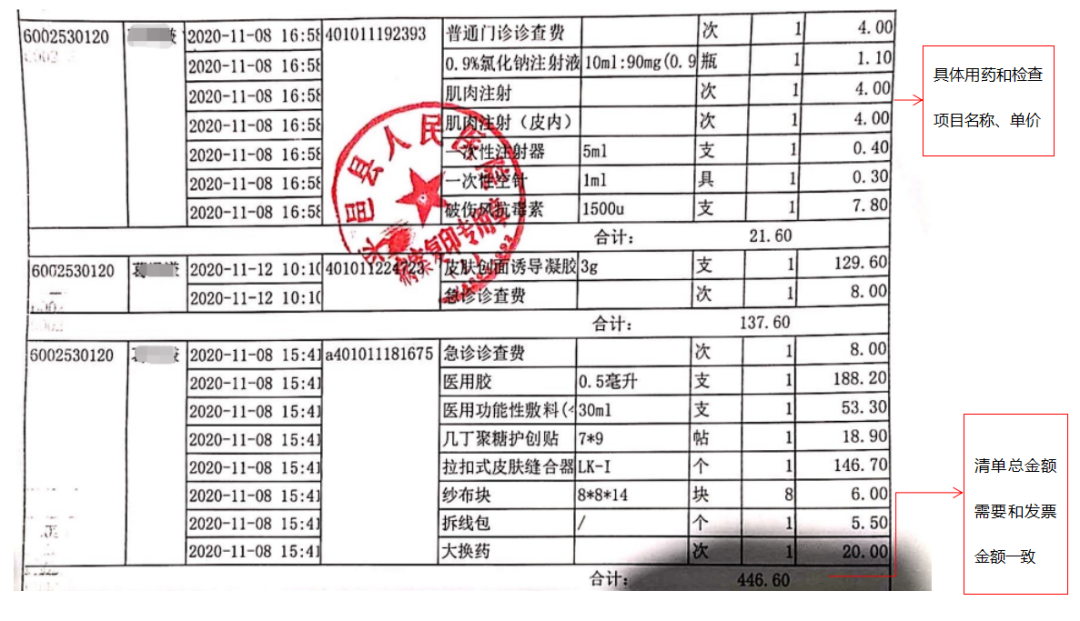

很多时候,一次就诊可能包含多种疾病。比如本身感冒又摔倒了。而发票上只非常简略地写着检查费、治疗费、化验费等分别是多少钱,没有办法分辨哪些费用是因感冒产生,哪些费用是由于摔倒产生。

意外险理赔,是不赔付疾病的。所以需要把感冒的费用剔除出来,只报销因摔倒产生的医疗费用。这时候,费用清单明细就很关键,小雨伞理赔老师可以看到具体的用药和检查及其单价,便于理算。当然,费用清单的金额与发票一致性也很关键,证明是同一次出险产生的费用。

现在很多医院是电子病历,如果不主动索要,医生很可能不提供。病历是理赔的重要依据,可以判断出险原因是否为既往症,出险时间是否在保障期限内等。

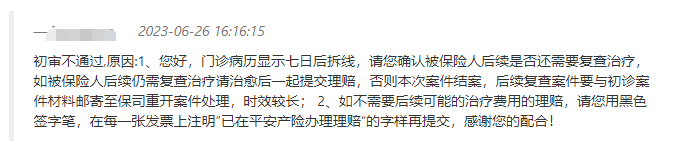

治疗经常不是一次两次跑医院就能搞定,需要长时间,多次。举个栗子,孙女士的儿子玩耍时头不小心磕碰到家具,破了个口子,到医院缝线。医生要求他一周后再来拆线。

其实啊,小雨伞理赔老师是考虑到后续治疗仍可能产生费用,如果早早地就理赔结案,案件就会转移到保司处理封存,后续如果再需理赔,向保司申请重开案件需要很长时间。

这样不仅孙女士无法快速拿到理赔款,还可能需要提供证明材料重开案件,把原本简单的事情复杂化了。因此,建议需要后续治疗的朋友,等所有的治疗结束后再申请理赔。有些朋友投保时,都是“跟风”,也许根本也没了解产品到底保什么,只是觉得大家买,我也买,肯定没错。这是一把双刃剑,好的一面是,抄作业节约时间,又买到好产品;不好的一面是,产品最基本的保障范围没弄清楚,觉得只要“有事儿”就能理赔。在意外险的理赔后台,咱们看到一些因“感冒”“发烧”“肚子痛”等申请理赔的案例。

再次强调下哈~疾病是不属于意外险保障范围的,咱们可以去薅薅小雨伞羊毛,参加一下大小医保,或是投保【金医保百万医疗险】、【大黄蜂8号少儿重疾险】等补充疾病保障。

又到了证明“我爸是我爸,我妈是我妈”的环节了~

因为很多是爸爸妈妈帮孩子申请理赔,银行账号填的是爸爸妈妈的。为了保证赔款是能顺利到孩子手里,所以才需要提供关系证明。要不然,随便来一个人帮小孩申请理赔,钱就被别人拿走了。

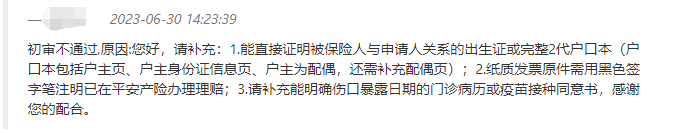

首先啊,建议大家用出生证,这上面直接标明了宝宝和其父母的姓名。如果实在找不到出生证了,咱们户口本也是没问题的,但需要注意的是,提供能直接证明被保险人与申请人关系的出生证或完整2代户口本(户口本包括户主页、户主身份证信息页、户主为配偶,还需补充配偶页)。有些朋友提供的是三代户口本,即户主是爷爷奶奶或外公外婆,爸爸妈妈和孩子都是成员。

这样是不行的哈,因为户口本展示的只是“成员与户主的关系”。比如孩子展示的是,“孙子女”,而孩子的爸爸/叔叔/伯伯都会展示为“子女”。这样,理赔老师无法判断,这个孩子的父母究竟是谁。

所以啊,咱们得提供正确有效的身份证明,才能更顺利申请~

出现类似情况,可能是因为手抖了、光线不足、没对焦等因素,大家提前照片前可先自行检查清晰度~

有些照片拍摄不全,关键信息没有展示,所以也需要重拍。建议在充足的光线下,将材料放置在平面上,对焦且选择合适的拍摄角度,手尽量保持稳定,将完整的材料拍摄下来。

踩坑10

“明明是看差不多的病,怎么人家能报100%,我却只能报80%?”小顽童不用考虑这个问题,无论结算是否使用社保卡,它的赔付比例均是100%;大护甲则需要特别注意了,如果结算时没有使用社保卡,则按照80%赔付。也就是说,1000元,拿到手可能只有800元。

虽然说现在电子社保卡十分普及,但难免有一些医院没有开通电子社保卡的服务。建议大家就医时把实体卡带上,以防万一。今天和大家梳理了十大常见理赔“卡壳”案例,总结出十大知识点:

1、提供正确的发票原件

2、5000元以下的发票,用黑色签字笔写上【已在XXX办理理赔】

3、理赔金额和发票明细上的金额一一对应

4、提供发票所对应的费用清单明细

5、病历日期需与发票日期符合,且带有住宿、现病史和治疗经过

6、需要后续治疗,建议治愈后再一起提交理赔

7、 出险原因在保障范围内

8、需被保险人与申请人的关系证明,如出生证等,三代户口本不显示身份关系

9、清晰,信息完整的材料照片

10、院外购药/器械需要医院开具的指引单/处方单/医嘱

提取小雨伞理赔后台大数据,扇扇发现6大理赔“被拒”原因。理赔申请被拒呀,很常见,大部分情况下,大家只需补充齐全资料,就可以安心等待赔款到账了~如果是案件不属于赔付范围内的,不赔也是按照保险条款约定执行的哈。

微信好友

微信好友