行业首创!25元=15万癌症保额!超级玛丽8号是懂性价比的!

申请理赔15万,最终理赔67.5万。

今天想跟大家分享一例超级玛丽系列的真实理赔案件,当事人是一位80后的职场妈妈:小文(化名)。

19年的时候给自己和宝宝分别配置了保险:

· 小文自己:超级玛丽系列重疾险+定期寿险+成人意外险

· 孩子:大黄蜂系列重疾险+小顽童系列意外险

万万没想到仅仅3年后自己就要用上保险,因为:脑膜瘤。

2022年10月22日

确诊脑膜瘤,需要进行开颅手术

2022年10月25日

做手术:脑膜瘤开颅手术全切

2022年10月28日

病例分析出结果:脑膜良性肿瘤

2022年11月

小文来申请理赔,以为这属于轻症只能赔付15w,小雨伞理赔员仔细查看了小文提交的资料并核对保单,告诉她这种情况属于重疾,可以赔付135%的基本保额,累计可赔付67.5万元(50万*135%)

除此之外,因为豁免责任,小文和孩子的重疾险后续保费都无需再缴纳:

① 因被保人豁免责任,小文的超级玛丽系列重疾险后续的保费无需再缴纳,但是她能继续享受癌症二次赔的责任。

② 因投保人豁免责任,孩子的大黄蜂系列重疾险后续的保费无需再缴纳,孩子继续享受保障继续。

小文说,确诊的那刻觉得自己很不幸,但又有一份庆幸来自于这几十万的理赔金。

上述案件中的成人重疾险产品,来自于行业内外有口皆碑的超级玛丽系列。

↓↓↓点击下图,了解更多↓↓↓

亮点一览

· 行业首创癌症拓展金:25块能买15万保额

· 单次价格买到多次保障:同种重疾额外赔100%

· 打破理赔常规:重疾赔后,中轻症继续赔

· 癌症医疗津贴间隔短:最短180天,最高60万

· 60岁前保额加码:重疾额外赔100%+中症额外赔30%

*条款中的恶性肿瘤-重度就是指癌症(点击查看大图)

Part.

1

行业首创癌症拓展金

25块能买15万保额

首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,可以额外赔付30%基本保额。

标重点:

① 从原位癌/轻度癌症,恶化成恶性肿瘤-重度,没有时间间隔!

② 附加这项责任的费用是地板价!

以50万基本保额,30年交,保终身为例:

30岁男仅需25元

30岁女仅需40元

相当于几十块钱就能买到15万的癌症保额!

Part.

2

单次价格买到多次保障

同种重疾额外赔100%

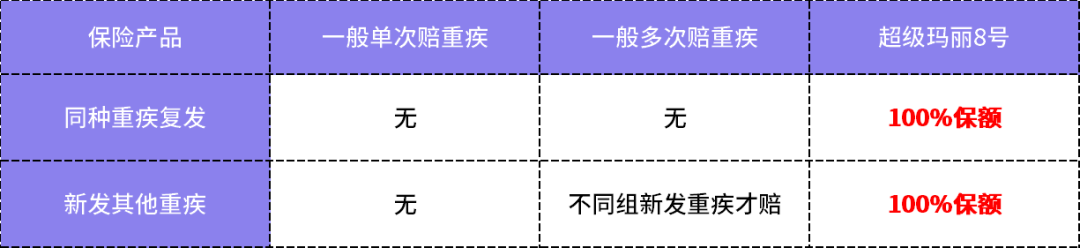

对重疾险有一定了解的朋友,应该知道很多重疾多次赔的产品是不保“同种疾病二次赔”的,更别说单次重疾险了,但是超级玛丽8号的【第二次重大疾病】可以做到同种额外赔100%的基本保额。

60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付100%基本保额(无年龄限制)。

Part.

3

打破理赔常规

重疾赔后,中轻症继续赔

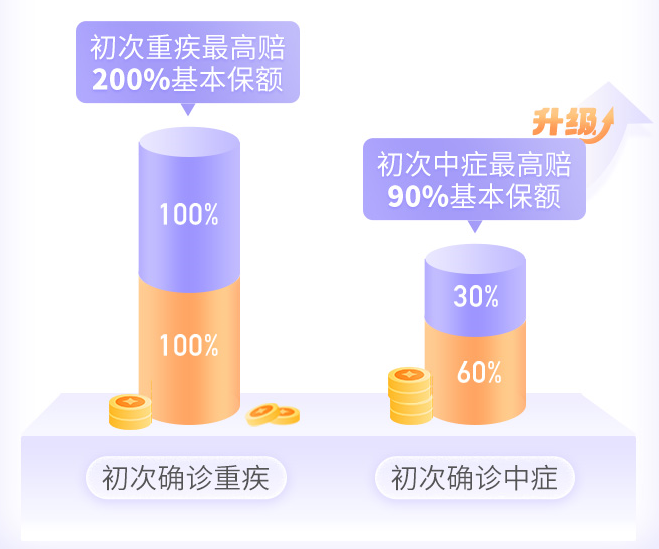

不少重疾险是理赔过重疾之后,保障就终止了。这次超级玛丽8号打破了这种理赔常规,就算重疾赔过之后,中/轻症的保障也继续有效,最多可以赔付6次,最高能赔到360%基本保额。

● 轻症:40种,30%基本保额,与中症累计赔付6次,不分组无间隔期,重大疾病赔付90天后,非重疾同组的轻症责任继续有效。

● 中症:35种,60%基本保额,与轻症累计赔付6次,不分组无间隔期,重大疾病赔付90天后,非重疾同组的中症责任继续有效。

如果是按照理赔常规,赔了重疾之后,最高360%的中/轻症保障就没了,如果是50万保额的话,等于直接少了180万的保障,超级玛丽8就不存在这个问题。

Part.

4

癌症医疗津贴间隔短,赔得多

最短180天,最高60万

癌症一直占据着理赔病种的最高位,保障肯定是越高越好。而通常癌症患者治疗结束出院后的1~3年内正是复发、转移的高危期;90%的患者都是在这个阶段发生的转移、复发。(来源于文献《应运而生的癌症第二治疗》)

考虑到这类情况,超级玛丽8号癌症医疗津贴做到了间隔短,赔得多。

最高可以赔到60万,并且间隔时间最短仅180天,可以持续赔付3次(分别赔付40%/50%/30%基本保额)。

具体保障内容分两种情况:

情况一:首次确诊非癌症的重疾,第二次确诊癌症,那么最短间隔180天可以获得第一次癌症医疗津贴。

情况二:首次确诊是癌症,第二次又确诊癌症(含新发、复发、持续、转移),那么间隔365天可以获得第一次癌症医疗津贴。

Part.

5

60岁前保额加码

重疾额外赔100%+中症额外赔30%

选择可选责任-疾病关爱保险金,可以为60岁前加强保障:

重疾保额可以从50万变100万

中症保额可以从30万变45万

以上5大亮点,用一句话总结就是:赔更早、赔更多、持续保。介绍了这么多保障内容,接下来用一个案例来感受下这9个字。

Part.

6

30岁投保案例

玛先生,家庭顶梁柱,30岁,购买了超级玛丽8号重疾保险产品50万,30年交,保终身,选择必选责任+疾病关爱金+第二次重大疾病保险金+恶性肿瘤-重度医疗津贴+恶性肿瘤-重度拓展保险金,每年保费8075元。

35岁,确诊为原位癌,拿到15万保险金准备积极配合治疗,并豁免后期保费。

赔付责任:轻症责任保险金

45岁,确诊为胃癌,拿到50万+15万+50万=115万保险金准备积极配合治疗。

赔付责任:重大疾病保险金+恶性肿瘤-重度拓展保险金+疾病关爱金

后续三年每年拿到20万/25万/15万的恶性肿瘤-重度医疗津贴补充家庭收入损失,经历持续治疗近4年的时间, 玛先生总计拿到60万恶性肿瘤-重度医疗津贴。

赔付责任:恶性肿瘤-重度医疗津贴

病情好转后玛先生仍有一份保障陪伴终身,后期如果同种重疾复发、转移、新发、或其他重疾,仍可有重疾保障。60岁,玛先生不幸确诊非胃癌(恶性肿瘤-重度)同组的其他中症,保险公司赔付30万保险金。

赔付责任:中症责任保险金(重疾赔付后,非同组中症不终止)

65岁,玛先生再发重疾,确诊较重急性心肌梗死,保险公司再次赔付50万保险金。

赔付责任:第二次重大疾病保险金

此后,玛先生还有最多4次轻症赔付/4次中症赔付。

↓↓↓点击下图,了解更多↓↓↓

“

30岁

保费测算

从上面的介绍可以看到,超级玛丽8号的责任非常丰富也很灵活,这里给大家测算一下附加不同特色责任的价格。

每个人的预算、需求以及保障缺口都不太一样,大家可以先点击下图自己进行测算:

点击本图测算自己的保费

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台