高能预警:4.025%稀缺教育金天天向上趸交版,即将下架!

教育金说到底是一种金融工具,既然是金融工具就绕不开三个关键指标:

趸交版毫不夸张的说兼具安全性、流动性、收益性。

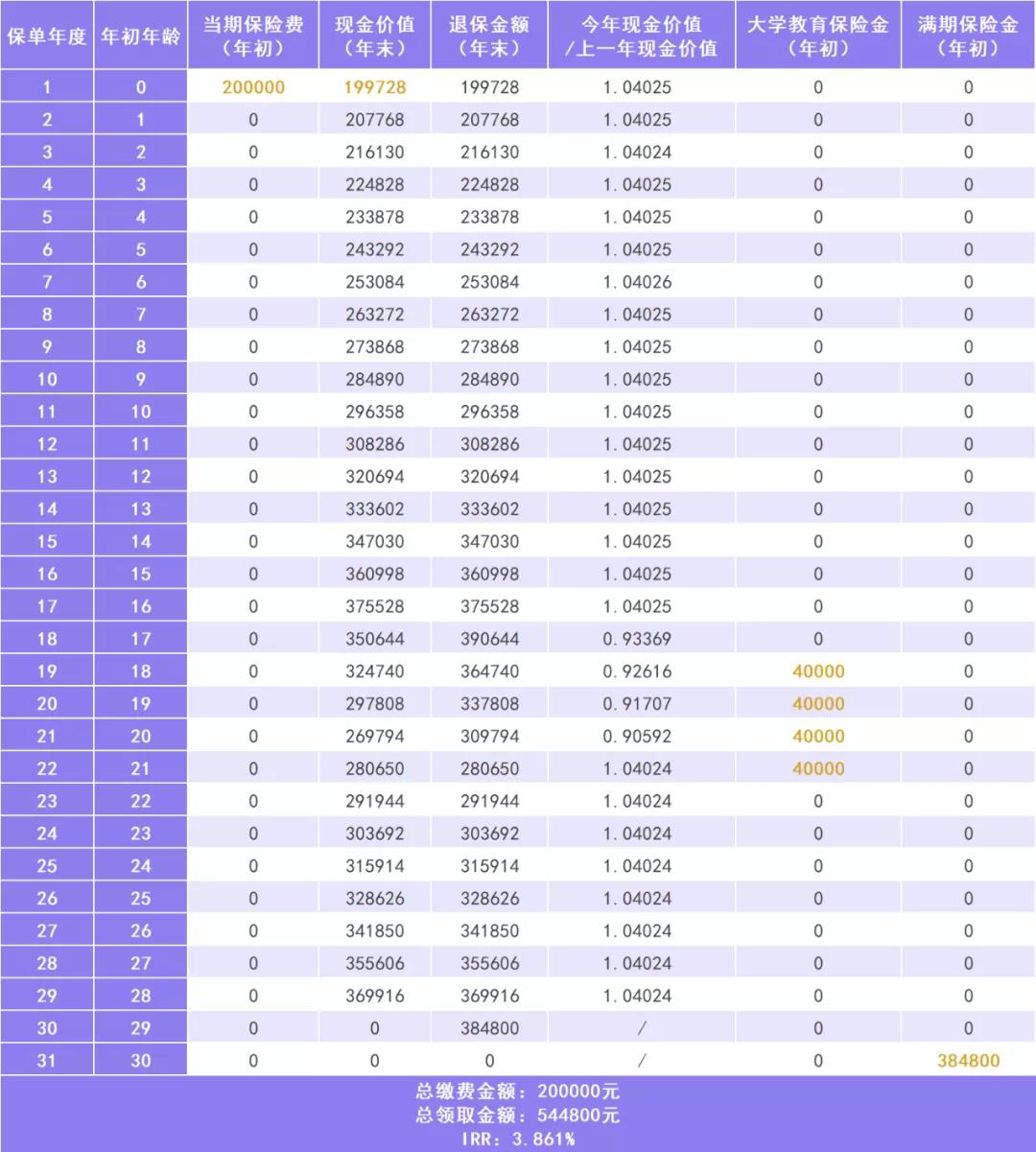

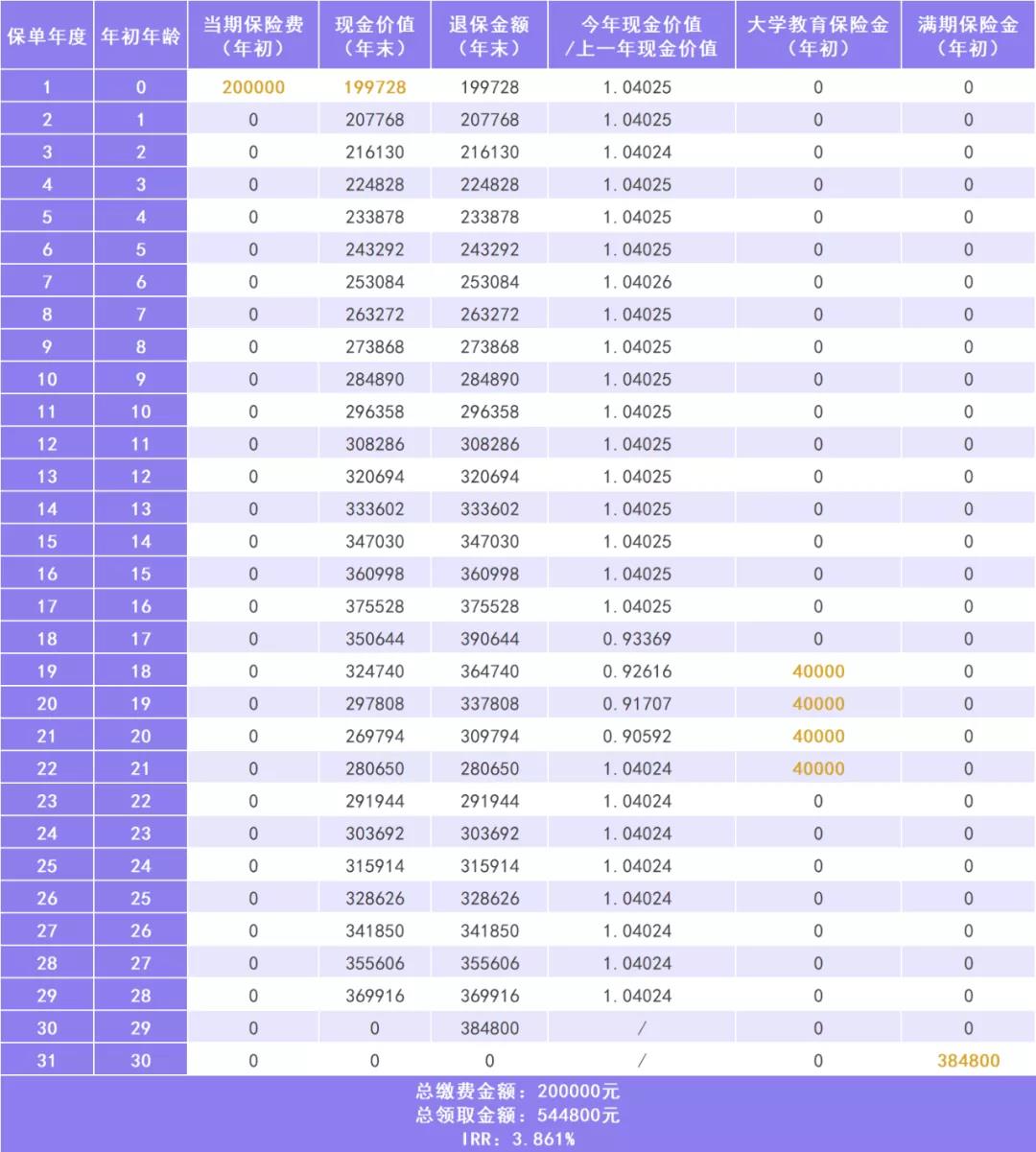

于是,向妈妈一次性缴费20万作为给宝宝的教育金。

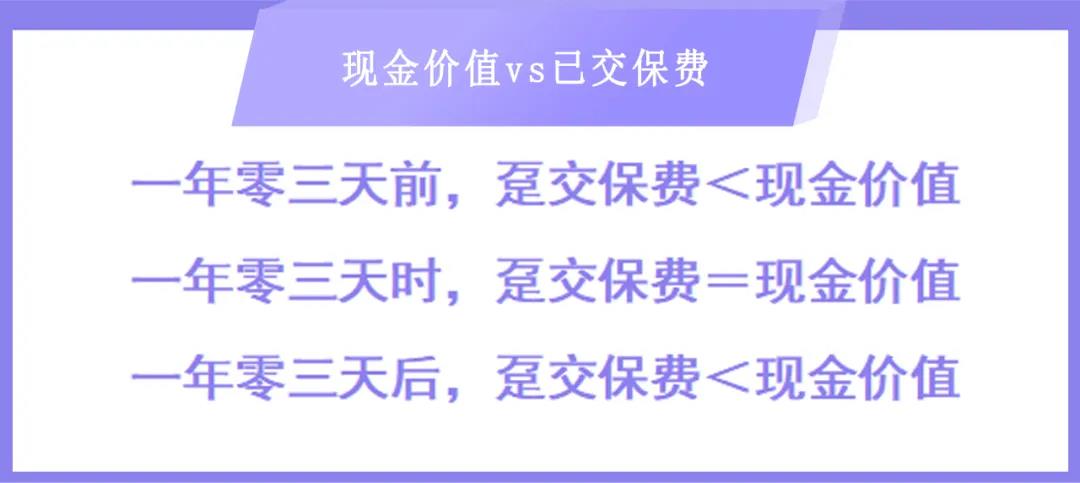

注:案例/演算仅供参考,未考虑中途加保、减保等情况,具体请以保单条款为准。

孩子18岁、19岁、20岁、21岁分别能够领取4万元,作为大学期间的生活费,等到孩子30岁时,还能一次性领到38.48万,累计总领取为54.48万,是已交保费的2.7倍左右,IRR也高达3.861%。

如果孩子上完大学之后,不想等到30岁再领取,想要孩子尽快拿到这笔钱用于创业或者婚假金,可以直接在22岁选择退保,能拿到29.1944万,IRR更高,能达到3.94%。

看完之后,不难得出天天向上的收益性和流动性都是杠杠的。

三、安全性

安全一直是财富型保险的核心优势之一。

白纸黑字的保险合同,实力雄厚的保险公司,银保监会的强监管,兜底的保险金制度、责任准备金制度、保险保障基金层层递进的保护机制,让我们的保单低风险。

天天向上的承保公司是信美相互。

信美相互是国务院批准成立的国内唯一一家相互制寿险组织,别觉得相互制寿险组织不安全,它的保单和人寿保险公司的保单是相同待遇。

保险法92条同样适用,也就是经营有人寿保险业务的保险公司如果破产,会将其业务依法转让给其他经营有相同业务的保险公司,不能达成转让协议的,银保监会也会指定公司接盘。

就算发生最差的结果,保险公司倒闭了,我们的保单也不会受到影响。

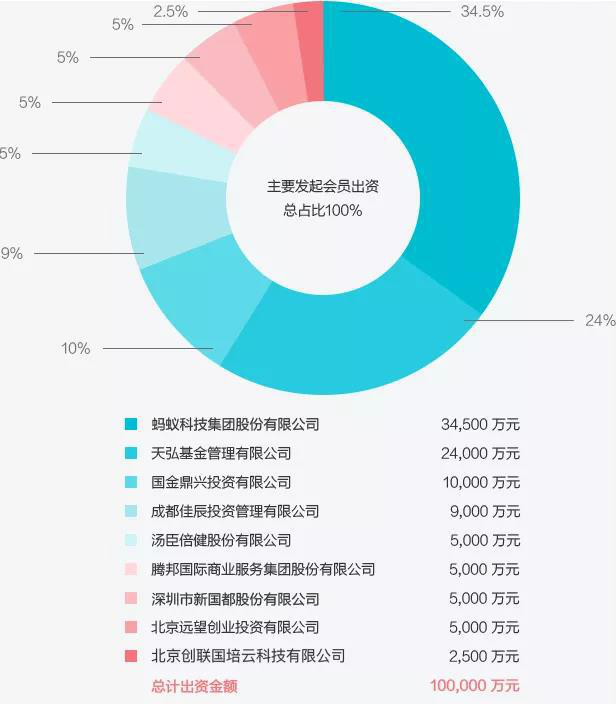

不过,看完信美相互的发起会员之后,就应该妥妥放心了。信美相互发起会员是蚂蚁科技、天弘基金、国金鼎兴等。

蚂蚁科技是支付宝的母公司,前段时间还准备上市,估值有2000亿美元。天弘基金和支付宝合作推出了余额宝,用户量非常庞大。

信美相互与股份制保险公司还有不一样的地方在于,投保一年期以上保单的投保人都是信美相互的会员,会员拥有获得盈余分配的权利。

信美目前的经营和投资情况都是不错的,2019年行业平均投资收益是4.94%,信美相互的投资收益是6.11%。

所以,除了保单固定的收益之外,还可能有不确定的收益。

如果亏损,会员是否要承担损失呢?如果公司经营亏损,也不影响保险合同约定给付的利益。

不用,相当于是有福同享,有难自己当。

不过,保险公司一般都是非常稳健的,从保险公司的资金投资品类就能看出来。

为了保证会员利益的安全,保险公司绝大部分的投资会放在固定收益类产品中。

2020年上半年,信美相互总投资达到37.62亿元,固定到期日投资占到了64.79%,中高风险权益类投资仅站到18.55%。

小伞君想再强调一下:

天天向上是教育金中的佼佼者,尤其是趸交版本,兼具收益性、流动性和安全性。

8月31日,小伞君推荐的趸交版本就要下线了,有孩子的朋友可以准备起来了。

最后,天天向上还有一个重磅彩蛋,看完条款之后才能知道。

看完之后,记得告诉小伞君。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台