32岁,一线城市程序猿,个人收入30万,房贷150万

三口之家,孩子2岁,赡养四位老人

-

“家庭经济支柱作为家中赚钱最多的人,承担着日常生活开支、父母赡养费用、子女教育费用、未来生活规划等。这样的责任意味着,如果一旦生命或者健康状况亮起“红灯”,会对家庭造成极大的影响。

-

为了能给家人创造更好的生活条件,也经常熬夜加班、不按时吃饭、缺乏运动……所以为了家人,除了关注自己的健康外,还要给自己做好全面的保障。”

- 1. 意外险是基础保障:以小博大最实用

-

年轻阶段,一般无病无疼,但是意外风险却一点儿都不少。而意外险保障范围很广,一般只要是外来、突发的、非本意的都算,比如交通事故、自然灾害、火灾溺水、运动风险、坏人打劫等等,保险公司都会赔偿。而且意外险产品形态简单,且价格便宜,非常适合年轻人购买。

重点考虑事项:

重点考虑事项:-

(1)

保额:保额一般是指发生身故或者全残,保险公司会赔多少,市面上的意外险有基础意外,保额一般在几十万左右,也有高保额意外,保额达到上百万,保额越高保费就越贵,需要根据自身经济条件和当地经济环境来决定,在经济允许的条件下保额越高越好。

-

(2)

是否包含意外医疗:包含了意外医疗就意味着不仅保障身故全残,平时的意外造成的门诊住院也可以报销。

-

(3)

是否能附加猝死:大家需要注意一个点,猝死并不属于意外险的保障范围,因为猝死往往是因为疾病导致的,并不是“外来的”事情导致的,但是有些高保额的意外险是可以附加一个猝死险的,如果非常在意这一点,可以选择那种意外险。

-

- 2. 重疾险是刚需保障:重疾+轻症保障很全面

-

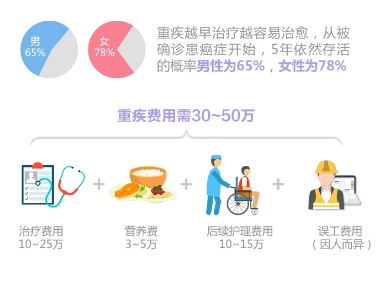

重疾险的必要性其实再很多干货文章中已经分析得很全面了,尤其是上面也提到了大多数家庭经济支柱生活不规律,如果经常有饭局应酬什么的就更加容易导致高血压、糖尿病等等慢性病的出现。再如果发展到重大疾病的地步,经济支柱不仅不能再为家人提供经济来源,同时还需要消耗一大笔钱去治疗、康复。

重点考虑事项:-

(1)

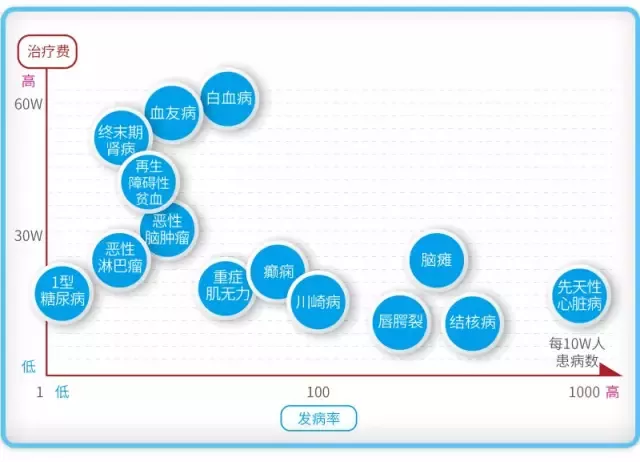

保额:在选择保额时要考虑到保额是否能覆盖:治疗费用、康复费用、以及一定时间内的收入补偿。小编选了几种重疾大致的康复费用给宝宝们了解下:

由上图可以看出重疾的平均治疗花费一般都在20万元以上,再加上后期的康复和一定时间的收入补偿,建议保额再30~50万元比较合适。 -

(2)

是否附加轻症及轻症豁免:

其实很多病都是早发现早治疗,例如早期的恶性肿瘤、恶性病变,如果是不附加轻症的重疾险是不能理赔的,需要自己掏腰包。那么如果可以附加轻症就可以赔付10万(按照小编购买的重疾额度的50%来算),早治疗治愈率更高。而且还不占用重疾额度,同时后面的保费都不用再交了,如果不幸从轻症加重到了重疾依然可以获得重疾的赔付。 -

(3)

保障期限:

定期重疾险比终身重疾险要便宜,比较适合刚刚工作的年轻人,但是如果经济条件比较好,还是买终身的比较好。

-

- 3. 寿险是留给家人的保障

-

-

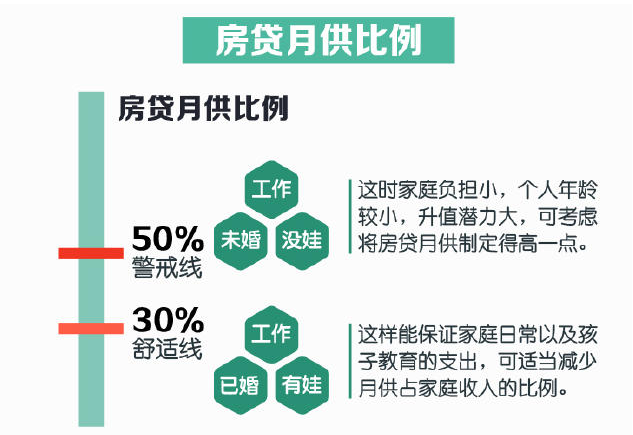

中国人房贷压力大已经是共识,那么月供占收入的多少比例合适?30%是房贷月供占比的舒适线,如果你是年龄在25-30岁的购房者,在工作稳定的情况下,月供可以占到家庭收入的40%-45%。如果超出了这条线就必须要好好规划下了,同时也要做好全面保障。

-

有房贷或者有负债的家庭很有必要配置一份寿险,其他险种是保障自己的,而寿险是保障家人的。万一发生不幸,能留下一笔钱给家人中转维持,因为负债不会因为一个人的去世而消失,如果经济支柱没了房贷还不了,房子会被没收。

重点考虑事项:

重点考虑事项:-

(1)

保额:家庭的10年支出+负债(各种贷款)。现在没有几个家庭没有房贷,一般都是由家庭经济支柱来承担。如果发生风险,那么对于其他家庭成员来说,可能无力偿还高额的房贷,结果就是:辛辛苦苦买来的房子将会被银行收回。

-

(2)

保障时间:寿险一般分定期寿险和终身寿险两种,终身寿险相对来说价格贵些,因为每个人都会死亡,死亡时保险公司就一定会赔款;定期寿是指保障多少年,例如保障30年,如果30年内发生身故全残,保险公司就赔付,否则不会赔付,到期也不会返还。

寿险一般与房贷债务匹配,建议与房贷时间一致,比如30年,这样也能保障孩子自立成为新的家庭支柱。如果经济条件比较好,建议配置终身寿险。

-

- 4. 百万医疗险是解决大额医疗费用的主力

-

最近火热的百万医疗险,几百元的价格就可以有几百万的保额,不限疾病不限社保,住院就可以报销,百万医疗险与重疾险搭配,就不用担心一旦发生重疾而受阻无措,重疾险确诊给付及时送来救治金,还可以解决收入损失给家庭带来的影响,而百万医疗险可以报销住院费用。如果在意百万医疗险的免赔额,可以搭配一个住院险就可以解决免赔额的事情。

重点考虑事项:-

(1)续保问题:百万医疗险最受关注的就是续保问题,可以尽量选择保障期限长的保险,在市面上没有“保证续保”的保险中,选择“承诺续保”的保险。

-

如果希望cover掉百万医疗险的免赔额,可以搭配一个住院险就OK,住院险的保额不用太高,能抵扣百万医疗险的免赔额就行,例如:百万医疗险有2万的免赔额,如果搭配一个2万的住院医疗险,那样住院发生的所有医疗费用就都可以报销了,0免赔。

-

- 结合王东先生的情况来看:

-

-

(1)

王东先生作为一名不经常运动的程序猿,更需要关注的是“猝死”风险,所以意外险首先考虑要附加猝死责任。

-

(2)

人到中年之后,由于久坐、应酬等一些职业病会难以避免,且随着年龄的增长重疾风险也不断提升,所以重疾其实是更多家庭很重是的保障,王东先生家庭收入尚可,考虑到通货膨胀,建议尽可能的配置高保额的重疾险,30-50万以上是比较合理的选择。

-

(3)

从王东先生的家庭负债情况来看,主要的债务承担者就是本人,那么寿险是最适合的选择,建议和保额尽量接近负债额度,保障期限可以和贷款期限一致。

-

(4)

已经有社保的王东先生,一些小病的就医是可以直接使用社保的,那么百万医疗险则可以抵御高费用大病的风险,尤其是不限病种、不限医保的设定,让王东先生的大病、小病都具备了全面的保障。

-

可附加猝死的高额成人意外保障

可线上指定受益人

0免赔,100%报销

意外身故伤残保额:100万

意外医疗:8万

猝死保障:50万

保障时间:1年

保费:615元/年

保障100种重疾+30种轻症

好而不贵,刷新市场底价

重疾保额:50万

附加轻症保障

保障时间:保障至70岁

缴费年限:30年

保费:3950元/年

可附加投/被保人豁免(独家)

保障身故和全残,智能定价更便宜

寿险保额:150万

附加被保人豁免

保障时间:30年

缴费年限:30年

保费:3353元/年

5年期保单,续保无忧

100%报销,不限病种和社保

有社保Plus版:

一般医疗保险金:200万

免赔额:1万(5年内)

保障时间:5年

缴费期限:5年

保费:522元/年

10个月,女孩儿,有医保,身体素质良好,偶有小病

- 1. 重疾险:重疾+轻症保障很全面

-

污染越来越严重,而孩子的抵抗力很弱,近年来儿童患重疾的概率越来越高。重疾对一个家庭来说,往往是毁灭性的,治疗时间长,费用高,可以提前给孩子配置一份重疾险。万一发生了不幸,重疾险是重疾被确诊保险公司就赔付,能给孩子及时送上救治金,好展开积极治疗。

儿童高发重疾重点考虑事项:-

(1)

保额。建议在孩子还小的时候选择一份定期的重疾险,且将通货膨胀的因素考虑进去,建议保额尽可能30~50万左右(一般重疾所需的治疗费用)。

-

(2)

重疾覆盖种类。不仅要看覆盖种类数的多少,还要关注儿童最容易发生的疾病是否在保障范围内。

-

(3)

是否包含轻症豁免。轻症豁免的意思是,在患有轻症获得赔付后,后续的保费都免交,但是重疾险依旧有效。这样就不会给患病家庭增加后续保费支出的负担,非常人性化。

-

- 2. 意外险:成长免不了磕磕碰碰

-

朵朵现在还小,基本上都在襁褓中,发生意外的概率非常小,暂时可以不考虑意外险。再过几个月,朵朵开始会走路会跑了,容易磕着碰着,那个时候就需要有意外险了。

重点考虑事项:

重点考虑事项:-

(1)

保额。消费型意外险很便宜,记得对于意外医疗的保额一定要求1万元以上,才能起到意外医疗的作用。

-

(2)

免赔额。免赔额是需要消费者自行承担的医疗费用。例如免赔额是500,意味着500以下的医疗费用需要自行承担,所以说免赔额越低越好,最好是0免赔。

-

- 3. 医疗险:住院啥的就用它来报销

-

医疗险是用来报销医疗费用的,是使用频率最高的保障,平时的意外或者疾病带来的住院都可以用医疗险报销。并且还可以与重疾险搭配,一旦发生重疾,重疾险确诊给付及时送来救治金,解决因为照顾孩子带来的家庭损失、营养补充,而医疗险可用于报销住院费用。

重点考虑事项:-

(1)

保障期限。优先选择长期的保障,短期保险都存在着不能续保的可能。

-

(2)

免赔额。免赔额越低越好,最好是0免赔。

-

- 结合朵朵的具体情况来看:

-

-

1 .朵朵现在不到1岁,还不会走路,发生意外的概率比较小,暂时不需要意外险,再过几个月会走路了,就容易发生些磕磕碰碰,到时候可以配置一份小雨伞-平安少儿意外险,价格便宜,包含意外医疗。

-

2 .现在朵朵最大的威胁是生病住院,尤其是少儿高发的重大疾病,可以配置一份小雨伞-大黄蜂少儿重疾险,60种重疾+30种轻症,涵盖少儿高发疾病,而且患其中的任一疾病就免交后续保费,保障依旧在,最棒的地方是可以附加一个高性价比的长期重大疾病医疗险,保额300万,0免赔,30年,保障孩子至成年,一份保单就搞定了重疾、轻症、长期医疗。

-

3 .如果还担心平时的小病,可以在搭配一个小雨伞-少儿住院万元护2018用于报销小病住院费用,价格便宜,每年仅需100元。这样下来,每年1040元就可以给朵朵稳稳的保障,一直保障她至成年。

-

重疾保额5%复利递增

12种特定重疾保额“翻倍”

保100种重疾+50种轻症

含投保人豁免

重疾保额:50万

附加12种特定重疾

附加轻症及投保人豁免

保障时间:30年

保费:677元/年

保障意外和疾病住院,满足日常医疗

完美补充百万医疗险,报销万元内消费

0免赔,报销社保用药和自费药

保障额度:1万

版本:有社保

保障期限:1年

保费:100元

保障儿童常见意外,覆盖意外医疗

最高额度达50万,保障全面

不到百元可保20万

保障额度:20万

保费:90元

25岁,普通文员

年总收入:8万左右,一线城市打拼

- 1. 商业保险必备基础:意外险

-

意外无处不在,完全无法预估何时何地会有意外发生。而意外险“低保费高保额”的特点,使得这基本是人手必备的险种。结合张欣的情况来看,平时出行较频繁,无论上班还是旅行,一份高保额的意外险都是保障的必需品。一般成人意外险选择保额在50万,能基本保障到意外产生的费用。

重点考虑事项:

重点考虑事项:-

(1)

意外医疗:意外医疗一般可以覆盖小型意外事故所产生的门诊住院治疗费用。虽然相比之下意外医疗的保额并不高,但也足够了。

-

- 2. 年轻趁早买:重疾险

-

-

重疾险的必要性主要是患病后可以有一笔灵活使用的流动资金。目前重疾的发病年龄日趋年期年轻化,发病率从20~25岁开始增加,45~50岁达高峰。

-

而结合张欣的情况来看,目前身体状况良好,符合购买重疾险的身体条件,此时选择购买重疾险相对来说是会划算很多的,所交保费价格也不会太高,在可以负担的范围。 重疾险最担心是发现身体有一些小毛病后不好购买,以及年老后需要支付较高保费来购买低保额的产品。

重点考虑事项:

重点考虑事项:-

(1)

保额选择:在选择保额时要考虑到保额是否能覆盖:治疗费用、康复费用、以及一定时间内的收入补偿。大部分重疾的花费差不多在30万左右,预算有限的情况下选择了定期30万保额,附加轻症保障。

当然重疾的保额后续还要继续叠加,保额尽量达到50万以上,且有终身的保障。 -

(2)

附加轻症:轻症如果有豁免功能的话,是一个十分不错的选择,本质是如果得了轻症后面的保费就不用交了。轻症一般都会包含重疾前期的一些病症,也就是说,部分轻症可能是重疾的前身。同时,轻症不占用重疾的保额。也就是说,这份重疾险的总保额实际为37.5万。

-

(3)

保障为主:对于预算有限的女性。买保险的首要目的是保障,规避未知的风险。分红型(也就是带有投资理财性质)的保险在预算有限的情况下并不是一个最优解。更应该看重产品的保障范围而不是投资回报率

-

- 3. 保大病的好险种:百万医疗险

-

根据张欣在深圳工作的情况,医疗参保为基本医疗保险一档。平时门诊看病及小病住院的费用基本都由社保账户报销处理,生病频率也不高,所以治疗小病的医疗险如门诊医疗等可以暂时先不考虑。这里主要建议配置保障大病的百万医疗险。低保费高杠杆,可以保证大病后的治疗费用有所着落。

重点考虑事项:-

(1)

免赔额: 百万医疗的免赔额门槛较高,免赔额的意思是超过了保险规定的这一部分金额后的费用,保险公司才会给你进行报销。百万医疗的免赔额一般会在一两万左右。如果今后手头经济宽裕,可考虑再增加购买0免赔额的低保额住院医疗险,作为百万医疗的补充。

-

(2)

续保条件: 一般重疾的治疗周期较长,而大多数百万医疗险都是一年期的,所以续保条件是需要被考虑进去的。短期的百万医疗,有可能因为你出险过,次年就无法再继续购买该产品,那这样的保障其实对于一场大病来说是不足的。所以最好是购买“不因曾经理赔、身体变化而无法续保“的产品,这样就相当于有了稳定的治疗费用报销的途径。

-

- 4. 女性选择:特定重疾险

-

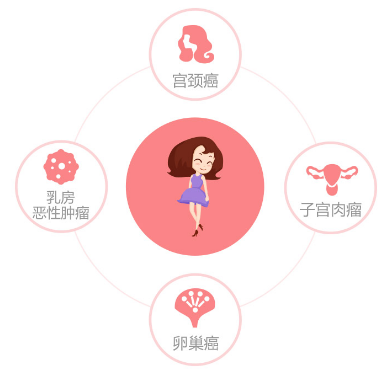

据统计数据显示,我国乳腺癌发病率世界第一我国女性乳腺癌每年新增病例约21万,发病率最高年龄为42岁,女性乳腺癌发病平均年龄比西方国家提早了10年。 这个一年期的短险,可以当做长期重疾险的补充。

重点考虑事项:

重点考虑事项:-

(1)

保额: 如张欣这种生活在一线城市的家庭,生活成本较高,女性特定重疾覆盖女性高发的疾病,更有针对性,性价比也很高,可以购买最高保额的版本,如果出险的话可以有更多可自由支配的资金。

-

刚需配置,最高可达50万

保障意外身故及医疗

0免赔,社保范围内100%报销

意外身故及伤残保额:50万

意外医疗:2万

保障时间:1年

保费:150元

保障100种重疾+30种轻症

好而不贵,刷新市场底价

重疾保额:30万

附加轻症保障

保障时间:保障至70岁

缴费年限:30年

保费:1590元/年

5年期保单,续保无忧

100%报销,不限病种和社保

癌症无免赔,双倍赔付

有社保版

一般医疗保险金:200万

免赔额:2万(5年内)

保障时间:5年

缴费期限:5年

保费:315元/年

保障女性高发宫颈癌、乳腺癌等

高保额可达50万

超低价,不到一次美甲的费用

特定部位癌症保额:50万

住院津贴:200元/天

保障期限:1年

保费:249元/年

客服热线:400-919-7788 (09:00-21:00)