推荐保险

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 中国人保推出金医保百万医疗险啦!保证20年续保,157种特药含CAR-T

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 中国人保推出金医保百万医疗险啦!保证20年续保,157种特药含CAR-T

- 少儿百万医疗险,优选中国人保金医保少儿长期医疗险(0免赔)

全部文章重疾险

小雨伞超级玛丽2020Max对比康惠保2020,谁才是重疾险的性价比之王?

“保险真的太难买了”

这是我从业十多年来听到最多的抱怨,保险很难买,这里说的难买,含有两重含义。

第一重含义,说的是自己年龄大,或者身体有些小问题,很难通过投保必须填写的健康告知。保险公司为了防止逆向选择(骗保),所以会在客户投保前设置很多门槛,而“健康告知”是必经的,这也是有违普通人常识的地方,以为有钱就能买,如果真这样,为什么还有那么多危重病人求助于众筹平台呢?

第二重含义,说的是可供选择的产品实在太多了,你随便百度搜一下“重疾险”、“重疾险评测”,密密麻麻的对比表格,动辄数十款同类产品对比,更有丧心病狂者“全网432款!最全重疾险评测......”。这种耸动的标题,往往很容易吸引小白用户,很快就被绕进去。

把简单的事情复杂化,让普通人听不懂,一直以来是金融这场游戏的玩法。(保险是一种金融工具)

实际的情况是,保险产品是一种高度同质化的金融工具,无非就是保什么,保多少,保多长,价格,将几百款重疾产品放在一起对比,是一种蹩脚的秀肌肉方式,反而徒增普通用户的认知困难。

其实,辨别保险产品的好坏、高低是很简单的

所以这次,我特定选取了两款十分有代表性的重疾标杆进行对比,目的是想让大家在对比的过程中,自己学会判断产品的能力,授人以鱼,不如授人以渔。

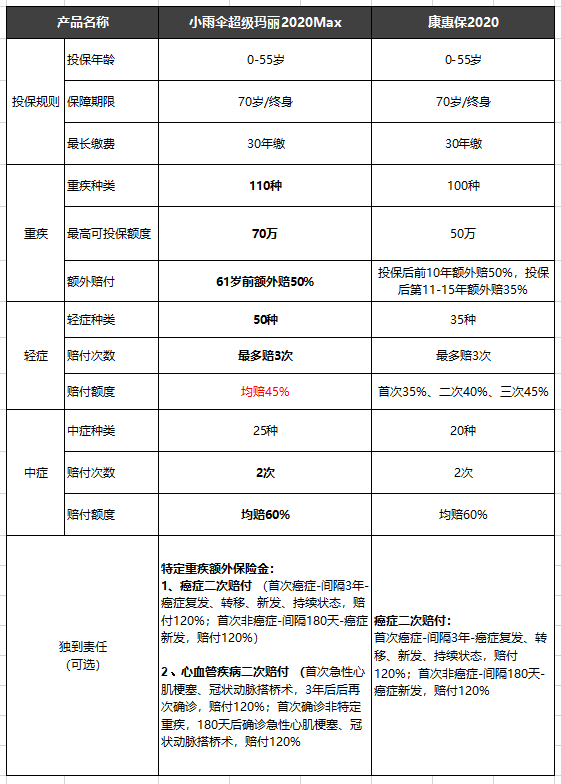

像上面说的,评估一款重疾险,无非从1、保什么 2、保多少 3、保多长 4、价格,这四个维度进行评判。(投保规则其实不用太看,56岁前都能投保,可以分30年缴费,都大差不差的。)

一、保障什么疾病

先说保什么吧,重疾险一般由重疾保障、轻症保障、中症保障、身故责任,可选责任几部分构成,看起来挺多,其实看数量就可以,同等价格下,保的病越多越好,别听那些“保100种重疾和保110种一样,理赔出险的还不是银保监会规定的那25款,患其余病种的概率太低了”。

这明显是脑抽风了,得癌症本来就是小概率事件,因为发生概率小,还为什么还要买保险呢?我们要看的不是该重疾的发生概率,而是要关注万一得了的治疗费用,治疗费用高那肯定是有覆盖好过没有的。

我们买保险就是防止那些发生概率极小,但是万一发生了对家庭经济破坏极大的黑天鹅事件。

小雨伞超级玛丽2020Max保障110种重疾,50种轻症,25种中症,康惠保2020保100种重疾,35种轻症,20种中症。

前者比后者共多保了30种疾病,看,很容易分辨吧。在保什么这个部分,关键是看疾病的数量,没有保100种重疾比保110种更好的说法,别再被绕进去了。

二、保障的额度有多少

保多少=出险后能拿到多少钱

这点就不用多加解释了吧,跟“保什么”一样,越多越好。

小雨伞超级玛丽2020Max最高可投保70万,康惠保2020是50万,前者比后者多了20万。

这个保额,大陆的重疾产品一般上限是50万,所以说70万想比较少见的,当然有些发达国家或者地区,重疾保额也能做到上百万甚至几百万,但用的不是同一套监管制度和精算风控模型,所以这样对比意义不大。

随着大陆保险市场的发展,保险公司之间的竞争也越来越激烈,除了70万、50万这些基础保额之外,它还会额外送你一些。

像超级玛丽2020Max额外赠送50%的重疾保额,也就是说如果买了70万保额,61岁前出险,实际可获赔的金额是105万。相当于阿基米德给加了杠杆,杠杆率大幅提高。

当然,除了数字的绝对值以外,值得关注的还有这个额外赔的有效时间。

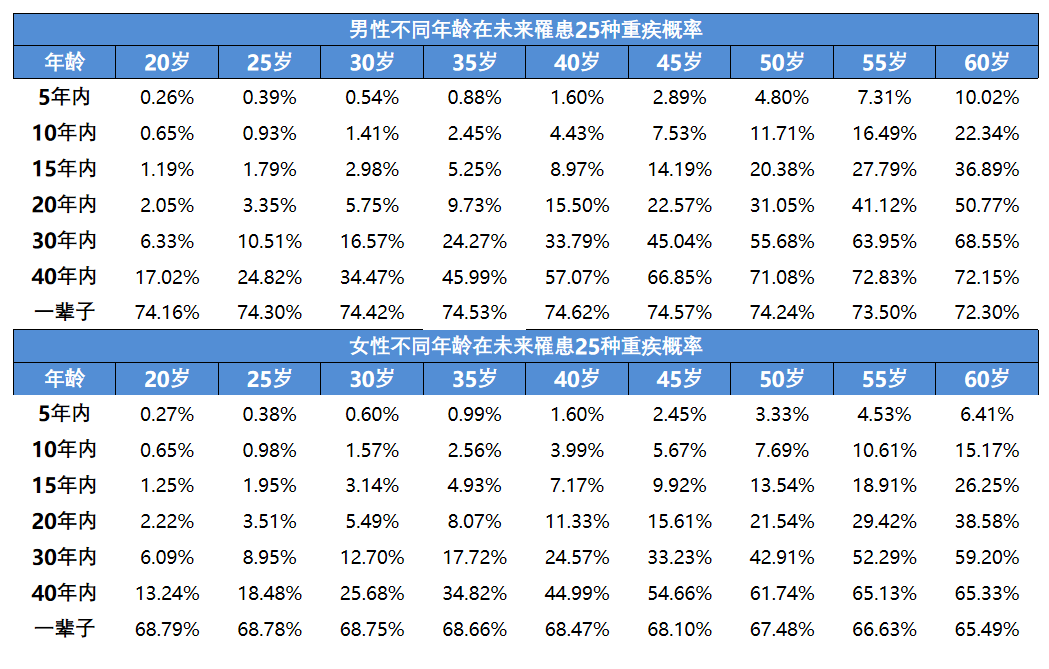

保险公司都是很鸡贼的,说额外送你50%保额,但如果是限制投保后前10年出险才可以享受这个额外赔的责任,那就差了那么点意思了,因为重疾的发生率和年龄是正相关的,年龄越大患病的风险也就越高。

(数据来源:中国人身保险业重大疾病经验发生率表(2006-2010)

根据中国人身保险业重大疾病发生率表的数据,40岁5年内罹患25种重疾的概率是1.6%,而到了60岁,这个概率就飙升到10.02%,风险高了几乎10倍。

这也就是说,重疾额外赔这个福利,能保障的时间越长越好。

二、保障多长时间

越 长 越 好

但这时候还得问问钱包,重疾险一般是保障至70岁或者保终身,保障的时间越长越好固然没错,但每个人的经济状况不一样,不能强求。

我一般建议是先搞个保至70岁的,等后面经济宽裕一些,再补充终身的保障,毕竟保险的配置不用一步到位,可以分批次搭配地来买。

三、价格

买东西都得看价格,在保险产品这里尤为如此,保险非常特殊,他跟汽车、手机这些消费品不一样,土豪花万把来块买台最新款iPhone,只有去正规的商店买,不可能吃亏上当的。保险就不行,你闭着眼睛一年交几万块保费,分分钟,保障的责任还不如那个几千块的保险产品,这是极其常见的事情。

一般来说,互联网保险比传统的保险产品性价比更高,性价比高的意思是指,保障的责任好,价格还更便宜。

可能有人就会有疑问了,既然传统保险这么坑,为什么还会有人买呢。唉,这我真的回答不上来,就像回答不了为什么外国那些奇葩在全球疫情大爆发底下为什么不戴口罩一样,如果你说没有口罩可戴,那又为什么非得出门呢,出门就出门为什么一大堆人聚在密闭的酒吧里开party呢......

跑题了,收一下。

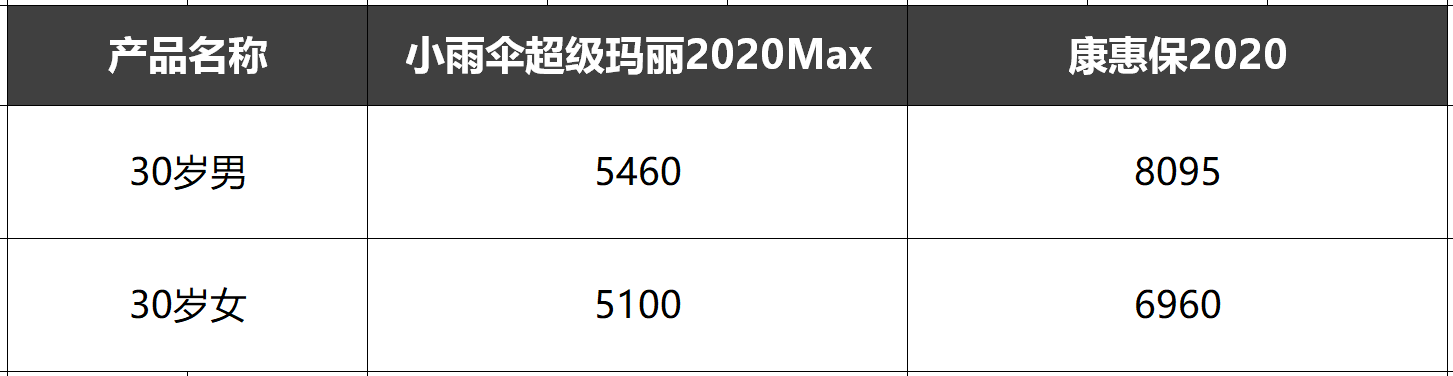

对比小雨伞超级玛丽2020Max和康惠保2020的价格吧,投保条件是30岁,保50万,保至终身:

前者比后者便宜了2635元,整体责任还更好

这难道是保险公司的慈悲为怀,还是要转型做慈善机构了?

其实是因为时间,康惠保2020说是2020,但实际是2019年推出的产品,而小雨伞超级玛丽2020Max是2020年推出的新品,产品形态、定价是必然比去年强的,这是保险这个行业的规律所决定的。

总结:

因为在国内受到非常严格的监管,所以保险产品是高度同质化的,纵使世面上有好几千款重疾险,但实际上是大差不差的,按照保什么、保多少、保多久、价格这4方面来进行评判,操作起来是很简单的。希望你看完这篇文章之后呢,有自行判断的能力,不要受到保险代理人的忽悠。

图片和文章取自网络,如有版权问题请联系小雨伞