推荐保险

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 中国人保推出金医保百万医疗险啦!保证20年续保,157种特药含CAR-T

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 中国人保推出金医保百万医疗险啦!保证20年续保,157种特药含CAR-T

- 少儿百万医疗险,优选中国人保金医保少儿长期医疗险(0免赔)

全部文章重疾险

新品 | 小雨伞超级玛丽2020Max重磅上线,61岁前重疾出险可赔150%保额!

看病越来越贵,看病越来越难,大家都想要买一份更好的重疾险来保障自己和家人。

市面重疾产品种类繁多,小伞君将其分了一下类:

低配版:重疾

基础版:重疾+轻症

标准版:重疾+轻症+中症

进阶版:重疾+轻症+中症+癌症二次赔

全面版:重疾+轻症+中症+癌症+心血管疾病二次赔

顶配版:重疾+轻症+中症+癌症+心血管疾病二次赔+终身保障

这里面,顶配版的责任最全面,保障力度最强,大家都知道好,都想要,但被高昂的价格给拦住。

在过去,3000多块预算,只能考虑进阶和全面版。

但今天,在小雨伞超级玛丽2020Max上线之后就不一样了,3000多块预算也能买到顶配版的重疾险了!

这就是小雨伞超级玛丽重疾险系列一直在坚持的极致性价比路线。

此次小雨伞超级玛丽2020Max是由信泰人寿承保,可保110种重疾,50种轻症,25种中症,癌症+心血管疾病组成的特定疾病二次赔,保障至终身,不止这样,它还拥有超级给力的额外赔责任!

亮点一

基础责任满分

超级玛丽2020Max可保185种疾病,高发的重大疾病基本都包含在内,其中110种重疾,在61岁前可额外赔50%保额;50种轻症,不分组赔付3次,每次45%的基本保额;25种中症,不分组赔付2次,每次60%的基本保额;轻症或者中症出险理赔过后,可豁免后续保费,并且重疾保障依旧有效。

重疾+轻症+中症,保障的疾病数量和赔付比例都做到了行业第一梯队的水平。

亮点二

61岁前重疾出险

可赔150%保额!

重疾额外赔责任是今年重疾产品的一大创新,但目前一般的重疾还停留在比较初级的水平,在额外赔的时间方面,限制在投保前10年/15年或者50周岁前出险;额外赔的比例方面,限制在30%或者35%。

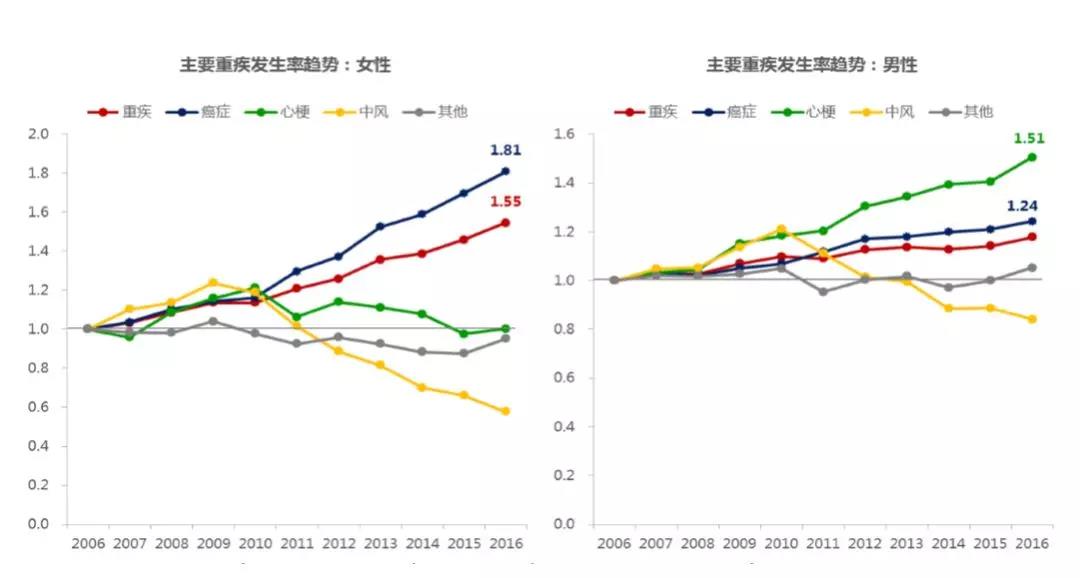

根据中国人身保险业重大疾病经验发生率表(2006-2010)的数据,癌症的发病率和年龄强相关,年龄越大,发病的概率就越高,在50-60周岁这段期间,患癌的概率远高于50岁前。也就是说,一般重疾险在50岁前给予保额额外赔的意义并不大,风险和保障有错位。

数据来源:中国人身保险业重大疾病经验发生率表(2006-2010)

为弥补这个错位,小雨伞超级玛丽2020Max将额外赔的时效延长,延长至61岁前(满60岁也可以)重疾出险也可享受额外赔。

并且额外赔的比例也从二三十,提高至50%。也就是说61岁前重疾出险,可获赔150%保额!

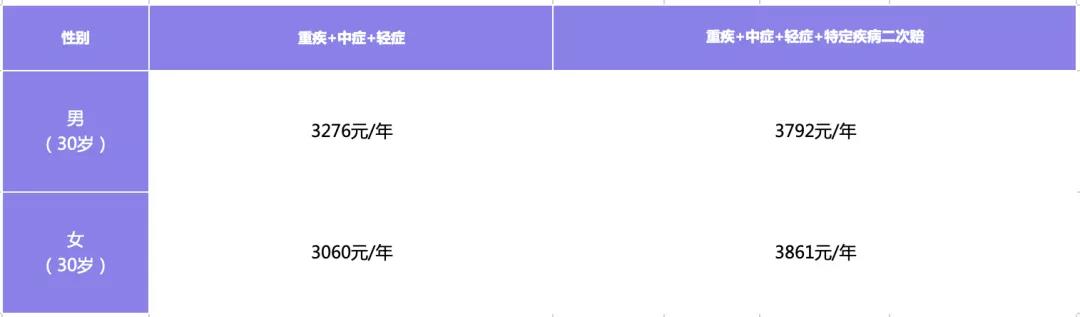

以实例说明:

一位30岁的男性,投保30万(重疾+轻症+中症),保障至终身,仅需3276元,女性费率更便宜,只要3060元(消费型终身重疾险里十分极致的价格)。

如果61岁前罹患重疾出险,实际可获赔45万(30*150%)

也就是说,同样每年花3000出头,同等价位的重疾险买到30万保额,而小雨伞超级玛丽2020Max可以买到45万,足足多了15万保额,性价比非常高!

亮点三

单次重疾的价格

享受多次重疾的保障

恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术这三种重疾是保监规定的25种重大疾病中最为高发的,占了重疾理赔的80%。

针对这种情况,小雨伞超级玛丽2020Max专门推出了特定疾病二次赔的责任,可以理解为由之前的癌症二次赔升级为恶性肿瘤+急性心肌梗塞+冠状动脉搭桥术二次赔,具体赔付条件如下:

癌症方面

首次确诊恶性肿瘤,3年以后恶性肿瘤新发、复发转移及持续治疗额外赔付120%基本保额。

首次确诊恶性肿瘤之外其他重疾,180天后恶性肿瘤新发额外赔付120%基本保额。

心血管疾病方面

首次确诊急性心肌梗塞或进行冠状动脉搭桥术,3年后再次确诊急性心肌梗塞或进行冠状动脉搭桥术额外赔付120%基本保额。

首次确诊恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术之外其他重疾,180天后,新发急性心肌梗塞、冠状动脉搭桥术,赔付120%基本保额。

核心疾病的二次加强保障让您花单次重疾的钱就可以享受到相当于多次重疾的保障效果,性价比更高了!

亮点四

快速就医,绿通服务

排队两小时,问诊5分钟的情况,大家都不想遇到,但现实就是挂号难,挂专家号更难,预约专家手术难上加难,而且这不是钱能解决的问题。

保险能帮助你分担风险来临时应对家庭的经济压力,绿通服务是帮助你享受更便捷的就医服务,而小雨伞超级玛丽2020Max就拥有优质的绿通服务。

绿通服务就是保险公司凭借资深的综合实力,针对保障范围内的重疾和轻中症疾病,为自己用户提供的一系列就医协助服务。

服务包括:门诊预约服务、手术预约服务、交通补贴、二次会诊、专家复诊服务等等,可以说,绿通是真正的小服务解决大问题。

亮点五

承保公司实力雄厚

小雨伞超级玛丽2020Max重疾险是由信泰人寿保险股份有限公司承保的,这家创立于2007年的老牌保险公司实力十分雄厚,注册资金高达50亿元,在18个省市开设了分公司,下辖营业网点250余个,截止2019年第三季度,综合偿付能力充足率为123.69%,符合监管要求。

亮点六

顶配的保障,极致的价格表现

小雨伞超级玛丽2020Max的保障责任无遗是顶级的,而价格就像开头说的,非常极致!

我们以30岁的被保人为例,投保一份超级玛丽2020Max,30万保额,保障至终身,分30年缴费:

只买主险的重疾+中症+轻症,不论男女3000出头就可以搞定,女性相对来说会更加便宜。

如果加上特定疾病二次赔付责任,整体上男性大概多了500来块,女性多了800来块,就可以多享受数十万的保额,保障更加全面,性价比杠杠滴!

亮点七

投保建议

1.超级玛丽2020Max适合那些对于保障有更高需求,而且投保预算也更充裕的用户,2020Max版的基础重疾保额最高可选到70万。

如果61岁前重疾出险,最高可获赔105万(70*150%=105万),这是相当高的保额了,而且急性心肌梗塞和冠状动脉搭桥术高发的心血管疾病还能二次赔。

2.而如果预算有限,对于保障持有够用就好的用户建议投保超级玛丽2020版,2020针对恶性肿瘤+良性肿瘤,对于癌症的保障更加有针对性,而且整体价格更加极致。

可以选保障至70岁/80岁或者终身,选择终身的话交费年限还可以选交至70岁,投保组合更加灵活,投保区域也相对Max更多,另外健康告知方面也比Max版宽松(支持人工核保)。

总的来说,如果你看中高保额和心血管重疾的保障,所在城市有信泰人寿的分支机构,身体健康且预算宽裕的话,可以考虑小雨伞超级玛丽2020Max。

如果你比较关注癌症(恶性肿瘤+良性肿瘤)方面的保障,预算相对紧张,那么小雨伞超级玛丽2020版可能更适合您。

图片和文章取自网络,如有版权问题请联系小雨伞