险中聚宝盆来了!增额终身寿怎么买?

最近有朋友咨询扇扇:“想规划财富配置,将鸡蛋放在不同的篮子里,怎么选购财富保险呢?”

其实财富保险以年金险、增额终身寿为主,扇扇写了一篇文章具体介绍了两者的共同点和区别,感兴趣的可以查看今日发文第三篇文章。

简单地说呢,两者最大的区别在于:年金险有固定的领取时间,增额终身寿不用,可以根据自己需要选择。

扇扇觉得自己花钱没有计划,买衣服想买就买了,到还某呗的时候才发现,原来已经透支了这个月的预计生活费。

像我这种人呢,就比较适合增额终身寿,起投门槛低,线上操作灵活,现金流可控。

研究了市面上50多款增额终身寿产品,我发现优秀的产品总是有几个特点,分享给大家,希望能帮助大家。

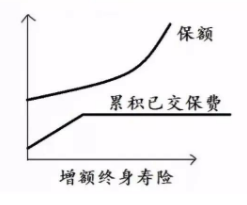

特点一:现金价值高

现金价值作为增额终身寿的核心之一,不得不提,它是在申请退保时,根据精算原理计算的,保险公司退还的那部分金额。一般会在保单或批单上载明。

买财富型保险的目的是啥?资金的投入产出比。

任何不讨论最终产出的增额终身寿,都是在耍流氓,这里所说的产出,指的就是保单的现金价值。

现在市面上很多产品都可以自己在线进行现金价值测算,测算结果与性别、年龄、缴费方式、缴费年限、每期缴费金额相关。

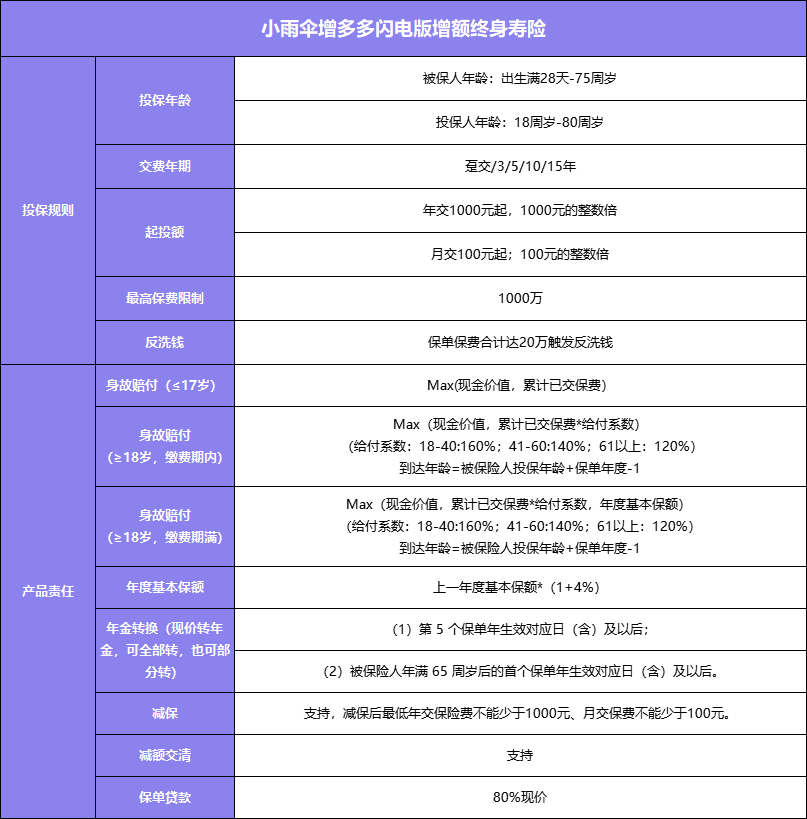

以小雨伞独家明星增额终身寿——增多多闪电版为例,填入相关信息后,可以看到30岁男性,15年交,10000元/年,到60周岁保单年度末现价为32.86万。

点击上图右下角紫色标签【利益演示】,可查看【保单利益演示表】。

可以看到,投保后几年内,现价是低于保费的,但我们要知道,增额终身寿是一款长期稳健的现金流规划工具,目光要放长远,等着它慢慢增长。

现金价值,是增额终身寿的“照妖镜”,对小白超友好。

另外悄咪咪说一嘴,保单现金价值是会写在保单合同里的,被法律保护,大家不用担心它的安全性问题。

特点二:安全且年度基本保额复利递增

为什么要买财富保险呢?安全。

如果保险公司经营不善,破产、倒闭时,投被保人利益会受到一定的保护,资产是比较安全的。

另外,增额终身寿具备年度基本保额复利递增这个特点,也就是年度基本保额指数增长,且保障终身。

即便交费期满,增额终身寿的保单现金价值也会随着时间的增加而增加。

一般来说,市面上大多增额终身寿年度基本保额的增长比例是3.5%,少部分优秀的产品是4%。

1、现价高

2、安全且年度基本保额复利递增

3、投保灵活,可趸交、期交/月交

4、起投门槛低

5、健告宽松

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台