下周!一大波百万医疗险停止销售,有你买的那款吗?

今年初,随着银保监一则《关于规范短期健康保险业务有关问题的通知》下发,让百万医疗险开启了新一轮的调整潮。

《通知》中明确写到,不符合《通知》要求的短期健康险,都需要在2021年5月1日前停止销售。

短期健康险是指保险公司向个人销售的保险期间为一年及一年以下且不含有保证续保条款的健康保险。(团体保险业务除外。)而大家熟知的“百万医疗”中,很多都是属于短期健康险。

也就是说,还剩9天,一大批百万医疗险要下架了。

一、哪些百万医疗会停售?

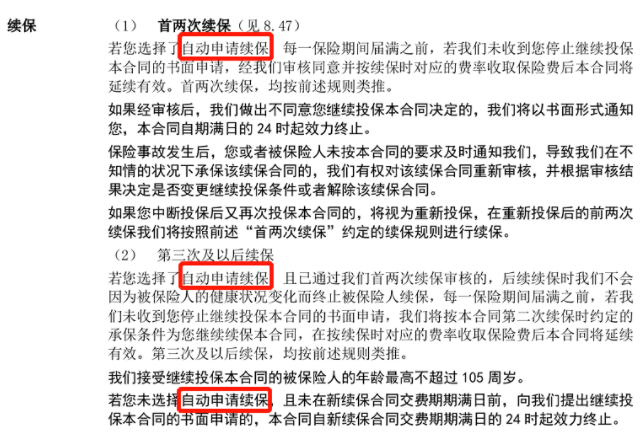

大家在百万医疗险的宣传页面或条款中经常会看到“自动续保”、“承诺续保”等字样,这些都不符合本次通知要求,有停售的可能。

▲某一年期百万医疗险

《通知》中明确要求:

保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“不保证续保”条款。不保证续保条款中至少应当包含以下内容:

本产品保险期间为一年。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同。

也就是说,对于短期健康险,不能保证续保,而且需要按照要求严格在条款中写明,不然就要停售。

有多严格呢?一个字都不能差。

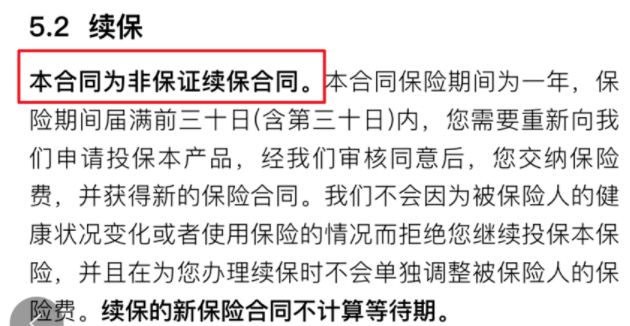

比如通知中规定条款中续保表述为“不保证续保”,而一些百万医疗险条款中表述的是“非保证续保”,这也算不符合要求,这样的产品也可能在停售之列。

▲某一年期百万医疗险

可以说为了让是消费者不受宣传误导,监管真的是煞费苦心。

这里关于续保的几个概念要给大家解释清楚,保证续保、承诺续保有什么区别?

首先承诺续保≠保证续保。

保证续保:指在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

解释一下,就是保险到期时,保险公司要满足以下三点:

无条件接受续保;

不可以调整费率;

不能修改条款。

这才算是保证续保,而且保证续保也会明确写进条款。

而承诺续保比如“可续保至80岁、可续保至105岁”,这种都算是承诺续保,很多人会理解成一直能买到80岁、105岁,其实不是这样。

承诺续保:是指在前一保险期间届满后,投保人可以申请续保,但需要经过保险公司审核。有些严格的保险公司还会要求投保人进行健康告知再决定是否能继续投保。

也就是说承诺续保的产品,续保是有风险的。

但这里要说明清楚的是,这次只是规范了条款描述,不是说,不保证续保的产品就全部停售了, 本次规范的意义在于让消费者们更容易区分产品的具体保障条件和内容,买到真正符合自身需求的保障产品。

值得一说的是,本次的调整潮也提醒了我们,尽量购买能保证续保的长期医疗险。

虽然比起短期医疗险的价格会相对贵一些,但是保险续保,在经济能力允许的情况下,买到保障功能齐全、保障水平高的产品才能真正的解决问题。

二、对我们有什么影响?

1.投保人有提前知情权

对于不符合《通知》要求且即将停售的百万医疗险产品,监管规定必须提前通知消费者。

保险公司如果主动停售,需要在产品停售前30日披露相关信息。如果是被监管机构责令叫停的产品,需要在停售之日起的3日内披露相关信息。

2.保险公司向投保人提供转保建议

已经购买产品的朋友可以继续享受保险期间内的保障服务,保障期满时,保险公司需要提供合理的转保建议。

不过转保建议没有特别硬性的规定,比较好的情况是,停售了可以免健康告知,免等待期续保该保险公司的其他产品,这种形式对我们消费者的损失是最小的。

在选购百万医疗险的时候,除了关注续保条件,另外还要注意以下4点:

(1)保障全

一般保障全面的百万医疗险可以报销住院医疗费用、特殊门诊、门诊手术医疗费用以及住院前后一定期限内的门急诊费用,还有癌症住院补贴、质子重离子医疗、特需医疗等等一系列附加保障。

(2)注意保额和免赔额

有些百万医疗险产品会出现单项限额的情况,虽然看着有几百万保额,但是报销起来超过单项限额的医疗费用就要自己掏钱,所以这个责任细节一定要看清楚。

免赔额是需要自己承担的部分,超过免赔额,保险公司才会报销,所以相同保障条件下,尽量选择免赔额低的。

(3)增值服务实用

生病住院肯定都想去好医院看好医生,但看病难、医疗资源紧缺的问题一直都存在,有的百万医疗险产品可以享受就医绿色通道服务,优先安排全国顶尖的三甲医院、国内三甲医院副主任及以上级别的医生就诊等,还有一些产品含有垫付功能,解决资金不够周转的问题,也是关键,可以解决燃眉之急。有的险种还有高端医疗增值服务,如海外转诊、全球专家会诊等。

(4)投保门槛

可以已经选择投保年龄及可保职业范围更大的产品,对于身体有些小毛病的,可以选择健康告知更宽松或者有智能核保功能的产品。

三、这才是百万医疗险该有的样子

小雨伞超越保百万医疗险2020,保证续保6年

(1)保障范围广,大小病住院都可报销

小到孩子感冒住院可报销,大到恶性肿瘤也能报销,只要是住院就可以报销。

而且不限疾病还是意外,像意外导致的摔伤啥的都可以报销。

(2)保额充足,每年最高400万保额

也许有人说,保额这么高能用完吗?一般来说是用不完的,但没准碰上《药神》里面那样4万元一瓶的药,或者更贵的药,保额充足总不是坏事儿。

(3)不限社保,自费药、进口药都能报销

这个不限社保就厉害了!我们知道社保只是国家的基础保障,每次去医院都会发现有很多项目社保是不报销的。

如:很多发生骨折后需要植入假体,进口器材相对来说副作用小,但是在很多地方社保不给报销,这个时候就可以用百万医疗险来报销了。

(4)报销比例高,一般100%报销

有人对报销比例不理解,其实很简单,这款产品一共有两个版本可供选择:

一个是标准版(平时我们在市面上看到的大多就是这种,满足普通大众的基本需求,可报销的是医院的普通部);

另一个是特需版(意味着除了医院的普通部外,像医院的VIP部、国际部这些可以享受更高级服务的住院部也可报销,价格自然也就贵一点)。

(5)质子重离子医院报销100%

质子重离子治疗,报销比例还高达100%。而市面上很多百万医疗险,对于质子重离子远低于这个水平。

(6)人工肺、ICU费用明确写进条款

新冠肺炎重症患者都需要用到人工肺这么个器材,明确写进条款,可谓是非常良心了。

价格也很便宜,最低每年仅需136元,相当于1天0.38元起。

小雨伞-平安e生保·长期医疗(费率可调),保证续保20年。

(1)保证续保时间超长,20年

这款产品将保证续保20年写进条款,投保后的20年内,不论健康状况是否变化、是否理赔、产品是否停售,皆可免审核自动续保。(20年期满,再次投保时,保险公司会进行核保审核。)

就保证续保的年限来说,小雨伞-平安e生保·长期医疗的20年保证续保是目前市场上的顶级配置!

另外,20年的保证续保期限大大增加了保障的稳定性,如果30岁投保,可以一直保障到50岁,大家也知道,年纪越大,身体机能也在逐渐减退,这个时候,长期的百万医疗优势就更加凸显了。

(2)保障额度超高,800万

小雨伞平安e生保·长期医疗险,20年保证期限内,保障总额度达800万!非常充足!

一般医疗保险金,200万保额,保障范围内的床位费、药品费、检查费、自费药、进口药等超免赔额部分100%报销;120种特定疾病额外再享200万元保障。

另外,小雨伞平安e生保·长期医疗险还有住院前后门急诊费用保障,且保障时间限定为前后各30天,一般的百万医疗险对于住院前后门急诊费用,只会保障前7天,后30天,小雨伞平安e生保·长期医疗险延长了住院前的保障时间,能报销更多费用。

(3)特色服务很丰富

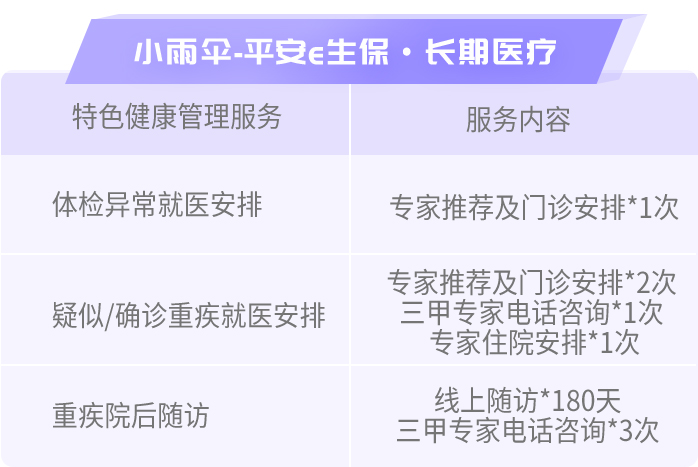

小雨伞平安e生保·长期医疗有一项超贴心服务:提供专业、专人、全程就医协助,涵盖体检异常就医安排、疑似/确诊重疾就医安排和重疾院后随访。

还能匹配健康险专案管家、疾病咨询并推荐专家、专家门诊安排、三甲专家电话咨询、专家住院安排、线上随访咨询服务等多项服务步步到位,为你的健康保驾护航。

除了充足的医疗费用,能及时享受到医疗资源也是非常有必要的。

保费是160元/人/年起,如果是30岁男性,有社保的情况下投保,第一个保单年度才294元,算下来每天0.8元!另外全家一起买,保费可打95折哦!

四、投保建议

如果是个人配置,建议投保小雨伞超越保百万医疗险2020,保障责任上相对会全面一些,质子重离子也能报。如果是家庭配置,建议选择小雨伞-平安e生保·长期医疗(费率可调),特色责任丰富,而且保证续保的时间长。

相关产品:

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台