理赔实录29期 ▏理赔款少了1000多元!教你怎么追回来

父母年纪大了,跌倒摔伤不少见,老人受伤恢复慢,治疗久,产生医药费复杂,花费高。

保险公司理赔专员面对每天大量的理赔单,特别是看到繁杂的医药名录时,偶尔可能会算错赔付金额。

本期理赔实录,扇扇带大家来看一起【保司少赔付,小雨伞来帮忙】的老人摔倒案。

理赔速览

理赔时间轴

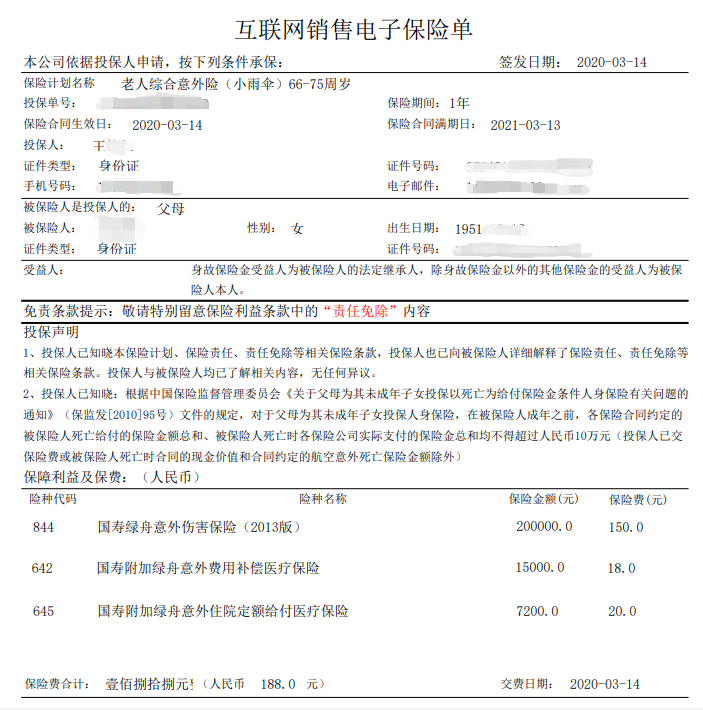

2020.3.13丨投保

2020年3月13日,王女士为年近70的母亲投保了一份小雨伞-中国人寿父母综合意外险,选择了有社保的豪华版,一年保费188元。

保障责任为:意外身故伤残保额20万元,意外医疗保额1.5万元(100元免赔额,90%比例赔付),意外住院医疗津贴80元/天,每次住院最多90天,累计不超过180天。

▲点击查看大图

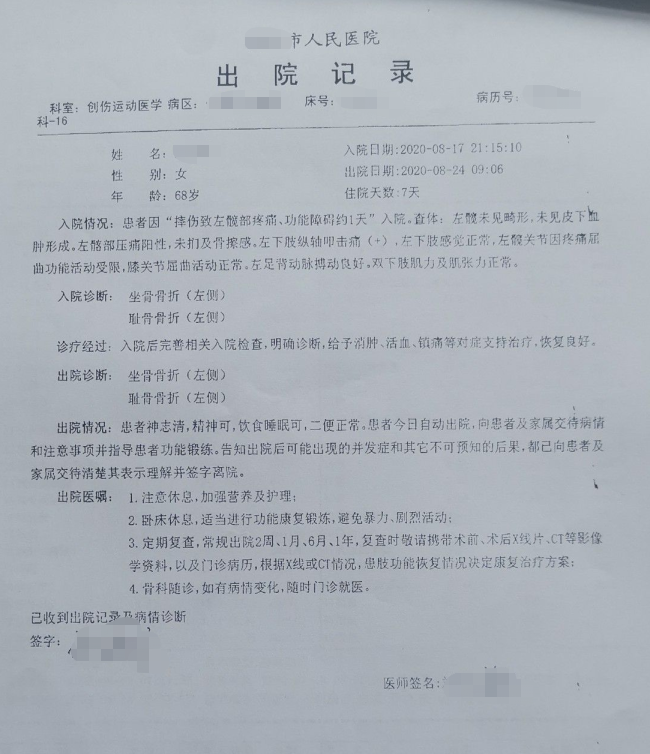

2020.8.16 | 母亲在小区摔倒

投保不到半年,2020年8月16日,王女士母亲在小区散步时意外摔倒了,进入县医院住院治疗。因县医院资源有限,王女士母亲遂转院至市医院住院治疗。

王女士母亲在县医院住院1天,市医院住院7天,接受治疗,医疗+住院共花费5836.51元。

▲点击查看大图

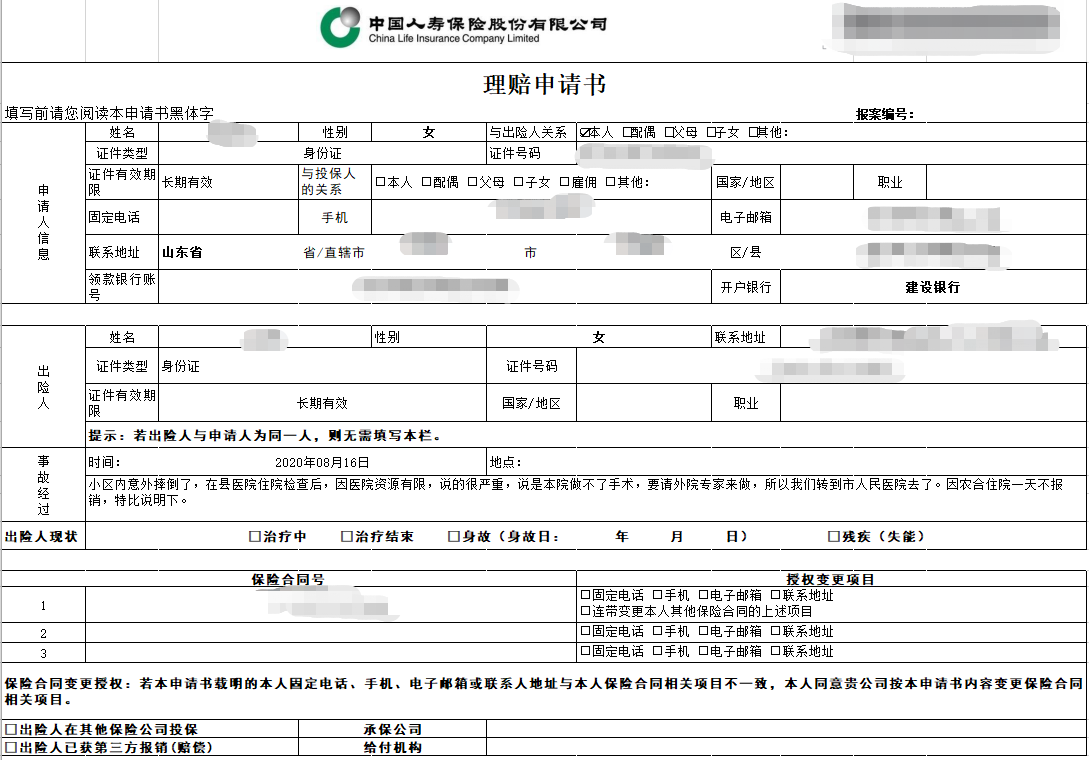

2020.9.14 | 通过小雨伞申请理赔

9月14日,王女士母亲在小雨伞递交资料申请理赔。

▲点击查看大图

小雨伞理赔老师大致了解完整件事后,协助王女士母亲整理了理赔所需材料,并将材料提交给保险公司处理。

▲点击查看大图

2020.9.30 | 首赔款到账发现少赔,小雨伞沟通

保司发送【理赔计算书】给小雨伞,并打款给王女士母亲。

小雨伞理赔员发现【理赔计算书】中首次计算赔偿结果比应获得的理赔款少。

根据小雨伞-中国人寿父母综合意外险医疗给付计算公式,医保已报销的部分、自费部分额免赔额是需要先从医疗总费用中扣除的,扣除后再报销剩余金额的90%。

那么王女士母亲本次理赔应获得:

意外医疗:【医疗费用总金额5836.51元-医保支付671.4元-自费749.34元-免赔额100元】*给付比例90%=给付金额3884.19元。

意外住院医疗津贴(共住院8天):8*80元=640元

共计应赔3884.19+640=4524.19元

但由于保司理赔时误将个人自付金额计算为医保已报销的部分,本应赔付3884.19元+640元=4524.19元,但首次仅赔付王女士母亲2513.48元+640元=3153.48元,少赔付了1370.71元。

▲保司首次赔付

小雨伞立即与保司联系,申请尽快补赔,保司确认情况属实后,安排补赔。

2020.10.16 | 补赔款到账

10月16日,王女士母亲收到保险公司补赔款1370.71元。

至此,本次理赔结束

相关产品推荐:小雨伞-中国人寿父母综合意外险,点击查看详情>>

理赔小技巧

老人跌倒摔伤挺常见的,扇扇的外公去年在洗手间滑到,膝盖骨头碎了,植入了一块人工骨头,做手术花了小几万。

父母年纪大了,重疾、住院医疗险等都比较难买,不是超过投保年龄,就是保额低保费高,杠杆低。

父母意外险属于性价比很高的老人保险,低至几十元的保费,也有几万的保额,对于一般老人是够用的。

理赔对于普通人来说,是比较难以理解的,毕竟很多人跟扇扇一样,看到一堆公式就头晕,希望有专业人士给我分析一下,讲清楚。

小雨伞在本次理赔中,也就是起到了“桥梁”一样的沟通角色。如果没有小雨伞老师的帮助,王女士母亲可能还没发现少赔付了1000多块呢。

所以请切记,万一不幸出险,请立即联系小雨伞哦(仅限小雨伞旗下产品)~

投保完成不是终点,是小雨伞服务的起点。

相关文章推荐:

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台