大家好,我是用心写干货的小编。

有朋友在后台私信询问:“为什么我不能给自己的父母续保了?

要想解答这个疑惑,就不得不聊聊这个话题:投保流程变化。

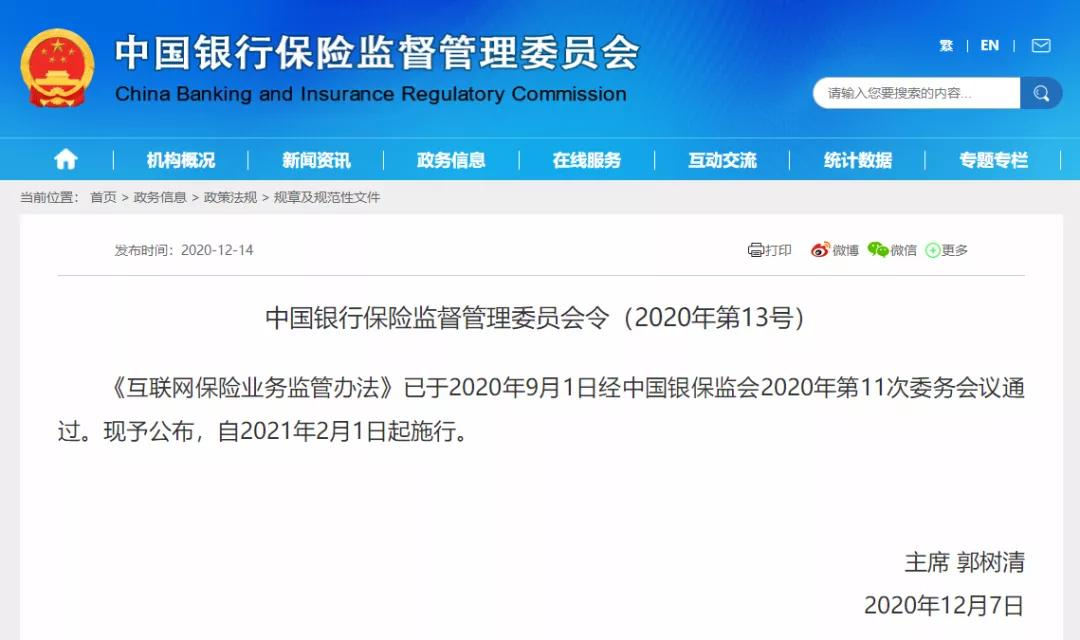

大家都知道,2月1日起,重疾新规正式实施,但你可能不清楚,这天也是《互联网保险业务监管办法》开始实施的日子。

(12月14日,银保监会发布《互联网保险业务监管办法》)

其中,有一条与大家息息相关的规定——第三十三条,规定了“全流程可回溯”的基本原则和基本要求。

(《互联网保险业务监管办法》第三十三条)

非业内人士对复杂的条例内容都不感兴趣,小编就不多赘述了,我们来看看,这具体落实到我们实际投保的流程和操作上,会发生哪些变化?

为什么会发生变化?

许多人会好奇,好端端的,为什么要改变投保流程呢?

这就不得不从一件拒赔案说起。

这个案件的裁判文书编号是【(2019)川1503民初2032号】,事情经过是这样的:

2018年12月4日,侯某在支付宝上为自己投保了一份长期住院医疗保险。

2019年8月16日,侯某因病住院,被确诊为左下肺中心型鳞癌,于是向保险公司申请理赔。

经保险公司调查,侯某在2017年2月、2017年11月、2018年10月分别因病住院治疗。

由于产品在健康告知中明确提及:请如实告知被保险人是否存在以下情况的询问中,第一条第一项明确列出“被保险人过去2年因病住院、手术或连续服药30天以上”。

而侯某在投保时未履行如实告知义务,故意隐瞒住院经历,所以保险公司给出拒赔结论。

侯某遭到拒赔后,就到法院起诉了保险公司。

了解保险的朋友看到这里,都会觉得保险公司拒赔没毛病。

根据《中华人民共和国保险法》第十六条规定,投保人需要履行告知义务。侯某隐瞒疾病投保,该行为违背了条例,保险公司证据确凿,就此提出拒赔,合情合理。

(《中华人民共和国保险法》第十六条规定)

但这个案件就神奇在这里!保险公司败诉了!

法院给出的判决理由有几点:

保险公司只能给出产品2019年版本的操作流程,而不是侯某购买的2018年版本。

因此无法证明网上操作流程中会有对应的健康告知要求,也无法证明侯某在进行该项操作时作出了否认回答。被告应保存有原告在网上投保时所填写的相关资料,被告未在举证期限内完成举证责任,应当承担举证不能的法律后果。

所以,保险公司因没有2018版的能证明投保人明确且明白投保流程的相关证据,最终败诉了。

“投保可回溯”出台

简单来说,这个案件中保险公司遇到的难题就是“怎么证明用户能看到健康告知?”

从此还延伸出一系列问题:“如何让投保人得知健康告知的重要性?”、“投保人从何处能看到保险合同与免责条款?”

如果消费者投保时没有截图或录屏,保险公司没有专门的告知设置,那要解决这几个问题,确实还蛮困难的。

于是,2020年6月,银保监会出台了《中国银保监会关于规范互联网保险销售行为可回溯管理的通知》(下文简称为《通知》)。

(图片来源于中国银保监会官网截图)

《通知》规定,自2020年10月1日起,保险机构要按照要求对互联网保险销售行为进行可回溯管理。

这则通知与小编最开始说的《互联网保险业务监管办法》有什么关系呢?前者属于规范性文件,是对《办法》第三十三条的细化。

那么,什么是保险销售行为可回溯呢?

官方解释是这样的:

互联网保险销售行为可回溯,是指保险机构通过销售页面管理和销售过程记录等方式,对在自营网络平台上销售保险产品的交易行为进行记录和保存,使其可供查验。

简单来说,就是把网上投保的整个流程记录下来,并保存好,以便未来需要时可以查询。

投保流程新变化

首先,我们来看结论图:

接下来,小编按各个环节为大家逐一讲解投保流程的变动。

1.产品详情-保费测算

新政策下,这一环节基本无变动。

2.投保页面新增“进入投保流程提示”

在过去,我们点击投保后,就会直接到健康告知页面。

但现在为了将销售页面和非销售页面分隔,避免出现“错误投保”的情况,这一环节新增了提示进入投保流程页面,告诉投保人即将进入投保流程,需要仔细阅读保险条款,在销售页面的操作将被记录。

投保人必须点击“同意并继续”,才能进入下一步。

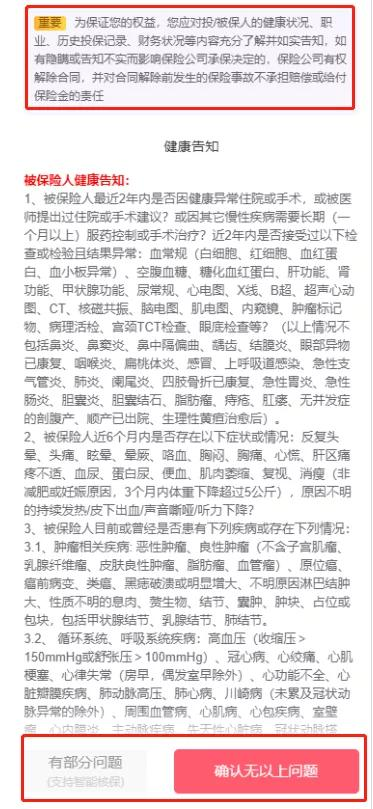

3.健康告知强制阅读

回溯政策下,健康告知环节进行了优化。

一是保险公司需要履行提示和明确说明义务,将投保人健康告知内容完整呈现,并对未尽到如实告知义务的后果进行说明。

二是健康告知强制阅读,投保人不能直接跳过,必须阅读后并确认有无健告问题后,才能继续投保。

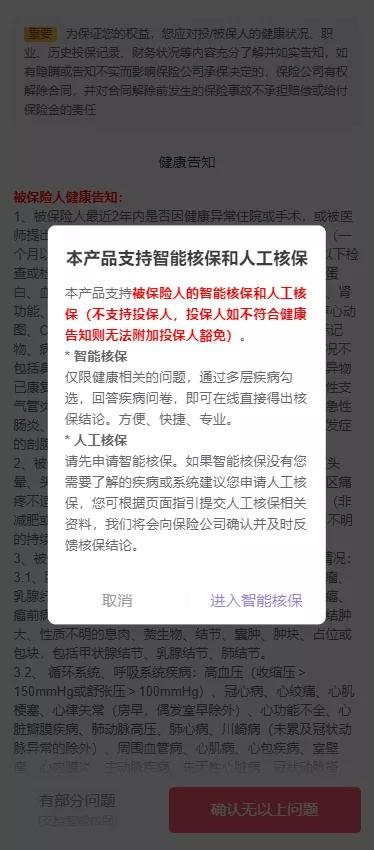

如果健康告知有异常,那就需要进行“核保”。

一般来说,保险产品会有“智能核保”与“人工核保”两种(可能存在差异,要看具体产品是否支持)。

以小雨伞保险为例,通常是先进行智能核保,再根据核保结论确定是否需要申请人工核保。

(滑动查看智能核保页面以及核保结论)

需要特别说明的是,在核保环节千万不要随意乱点选项!

因为进入销售页面后,你在销售页面上的操作轨迹都会被记录和保存,一旦随意选择,极有可能对未来的核保和投保造成影响。

4.投保实名制,新增“被保人复核”

许多人会默默地给家人买保险,却没有告知他们,以为这是内敛的爱,殊不知这种行为可能将导致保险合同无效。

(《中华人民共和国保险法》第三十四条规定)

为了方便和减少成本,有的保险公司也会睁一只眼闭一只眼,不会去验证被保险人是否知情。这也造成了许多电视剧中的世纪难题:“怎么证明老公给我买的保险是想害我骗钱,我并不知情?”

现在,《通知》补上了这个漏洞,明确规定个人保险实名制,对投保人、被保险人和受益人身份真实性进行验证。

因此,在填写投保信息环节,投保人需要填写“姓名+身份证+手机号”等个人信息。

倘若被保险人与投保人非同一人,还需要填写被保人“姓名+身份证”。

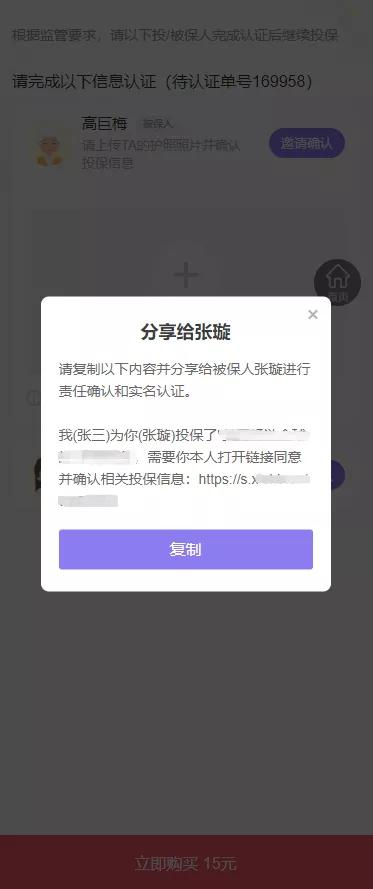

如果购买的是包含身故责任的产品,则需要填写被保人“姓名+身份证+手机号”,部分产品甚至需要进行“人脸识别”。

(滑动查看人脸识别页面)

此外,《通知》还规定:除了父母为其未成年子女投保的,其余以死亡为给付条件、被保险人与投保人不一致的保险产品,都要展示被保险人同意投保并确认保险金额的内容。

落地到投保流程中,就是含身故责任的产品新增了“被保人复核”环节,以“链接”或“链接+人脸识别”的形式,确保被保险人对该投保行为知情。

5.明确条款展示,仅投保人才可支付

在填写完投保信息后,订单确认页还会展示保险条款或提供保险条款文本链接,说明合同内容,投保人需要自主勾选确认已阅读的标识后,才能进入支付环节。

此外,由于实名制和可回溯的要求,投保人还需要填写个人的银行卡信息,且仅投保人才能进行支付。

由此引发的高频问题

投保流程发生变化之后,许多朋友在投保、续保时会遇到新的问题,下面小编就为大家逐一解答。

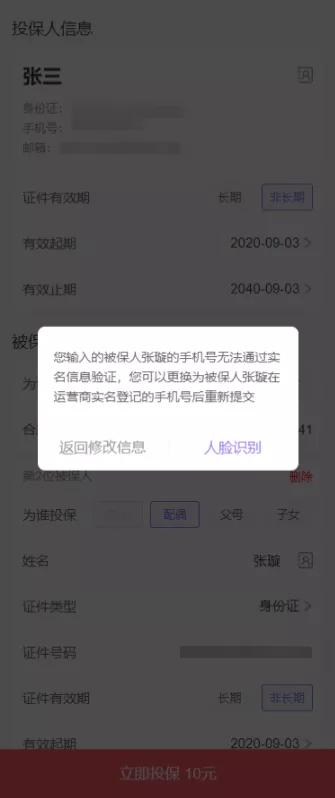

Q1:为什么我给爸妈投保时,手机号无法通过,应该怎么办?

A1:这是因为实名认证的要求,需要填写父母实名认证过的手机号。解决办法如下:

有的爸妈可能不会用智能机,这种情况建议投保时在父母身边,用他们的手机进行验证操作,或者为他们办理一张实名认证的手机号,投保人填你,被保人填他们。

Q2:为什么不能给公婆/岳父岳母投保?

A2:按照保险法的规定,一般只能为父母、子女、配偶投保。解决办法:

让配偶为公婆/岳父岳母投保;

投被保险人均用公婆/岳父岳母的信息进行投保,支付时用公婆/岳父岳母实名认证过的银联卡进行支付;

登录公婆/岳父岳母微信号进行投保,投被保险人均用公婆/岳父岳母的信息进行投保,支付时用公婆/岳父岳母实名认证过的微信余额进行支付。

Q3:为什么我不能给自己的父母/公婆/岳父岳母续保?

A3:按照银保监会今年新规的要求,投保时进行支付的银联卡/支付宝/微信,必须是投保人实名认证过的银联卡/支付宝/微信。解决办法:

为父母投保的,进入续保页面,选择推荐转购方案,将投保人修改为自己,再按Q1进行投保;

为公婆/岳父岳母投保的,让配偶为公婆/岳父岳母重新购买;

维持投被保险人都是爸妈/公婆/岳父岳母,选择银联支付方式,使用爸妈/公婆/岳父岳母实名认证的银联卡进行支付。

Q4:想为孩子续保,但还没有办理身份证,怎么办?

A4:孩子还未办理身份证的,可以填写户口本上的身份证,有效期填“投保当天至五年后的这一天”。

写在最后

总结一下,投保流程的新变化主要有几点:

新增“进入投保流程提示”

健康告知强制阅读,明确说明健告义务

投保实名制,含身故产品新增“被保人复核”

明确条款展示,仅投保人才可支付

虽然新增了好几个步骤,乍一看投保似乎变麻烦了,但仔细分析就会发现,其实新增和优化的内容都十分必要。

新流程的实施,既是维护消费者权益,又再次重申了投保人与保司的告知义务,让保险业务更加规范化。