妈咪保贝新生版来了!有哪些变化?一文说清!

2月1日,重疾新规正式实施,所有旧定义重疾险都下架了。不少人都没能买上,不少妈妈都来问小伞君,新定义的少儿重疾险到底什么时候出呀?

今天,小伞君就给大家带来好消息了!

之前的少儿重疾险标杆产品,妈咪保贝迎来了新定义版本——小雨伞-复星妈咪保贝(新生版)少儿重疾险!

那么,新生版的妈咪保贝有哪些变化呢?小伞君带大家一探究竟!

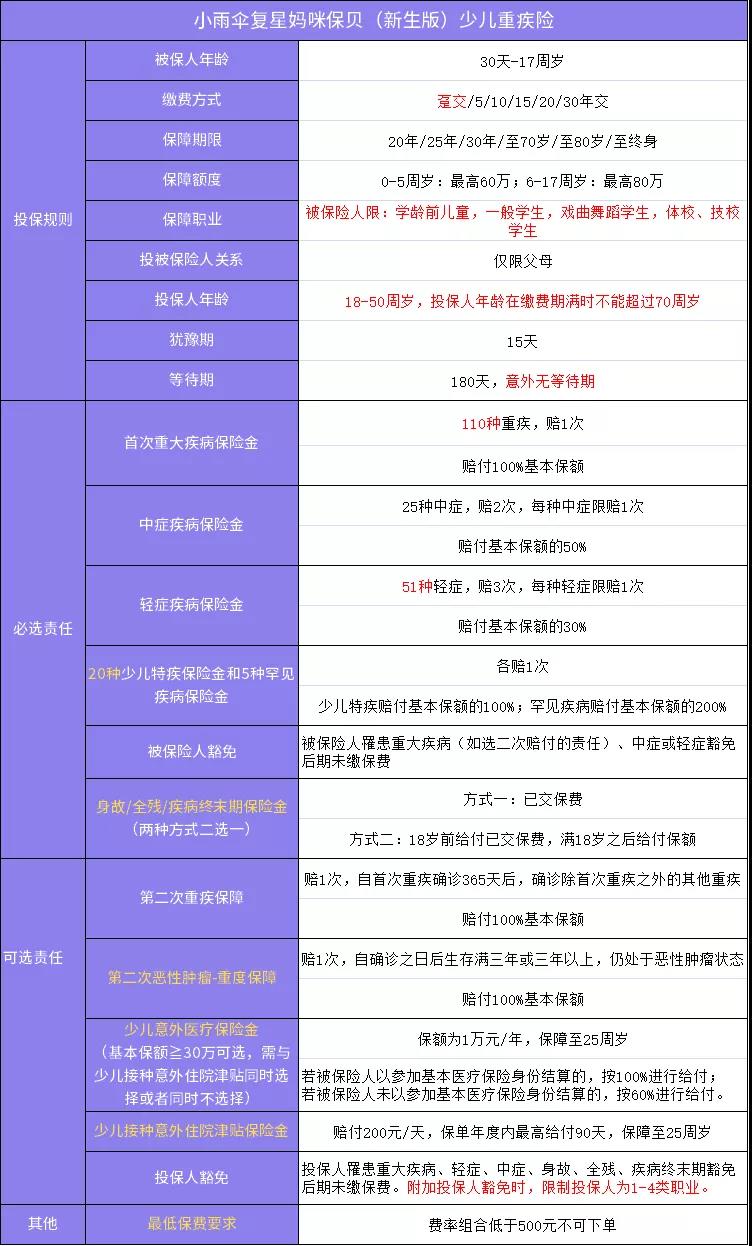

先来看看保障责任:

(标记红色与黄色部分为妈咪保贝新生版的变化)

亮点一:186种疾病全覆盖,可选两项二次赔付

小雨伞-复星妈咪保贝(新生版)少儿重疾险的基础保障十分全面,重症、中症、轻症全覆盖,一共包含了186种疾病,其中重疾110种,中症25种,轻症51种。

妈咪保贝新生版的保障额度最高可达80万。累计基本保额方面,0-5周岁最高60万,6-17周岁最高为80万。而且赔付比例和豁免也相当给力。

确诊重疾,赔付100%基本保额,如附加二次赔付责任,可免交后续未交保费。

确诊中症,赔付50%基本保额,可赔2次,每种中症限赔1次,第一次中症后免交后续保费。

确诊轻症,赔付30%基本保额,可赔3次,每种轻症限赔1次,第一次轻症后免交后续保费。

此外,妈咪保贝新生版还可选“第二次重疾保障”和“第二次恶性肿瘤-重度保障”,实现重疾二次赔付。

第二次重疾保障:自首次重疾确诊365天后,确诊除首次重疾之外的其他重疾,可赔1次,赔付100%基本保额。

第二次恶性肿瘤-重度保障:自确诊之日后生存满三年或三年以上,仍处于恶性肿瘤状态,可赔1次,赔付100%基本保额。

细心的朋友可能会注意到二者表述上的差异,是的,这两项可选责任的前置条件还是有所区别的。

有的人可能会迷惑,如果我附加了“第二次恶性肿瘤-重度保障”,但首次确诊不是处于恶性肿瘤状态,那赔吗?如果我两个责任都买了,那怎么赔?

别着急,针对附加单项二次赔付责任和附加两项二次赔付责任,对应的不同赔付情况,小伞君给大家整理了个表格:

这个表格可能大多数人看着还是很晕,这是啥呀?我只想知道可不可以赔付,能不能简单点?那就看下面这个表格吧。

但要特别说明的是,为了最简单直观地呈现赔付情况,该表删去了许多确诊间隔时间与确诊表述,具体要求还是要以产品为准。

亮点二:少儿特疾和罕见疾病不限年龄,保障期内出险最高额外赔200%

有经验的投保人都知道,在给孩子挑选重疾险的时候,选择带有“少儿特疾”保障责任的产品是很有必要的。

而市面上的少儿重疾险中,少儿特疾责任往往都有发病年龄限制,如仅20周岁以下罹患才可赔付该责任等。

但小雨伞-复星妈咪保贝(新生版)少儿重疾险不一样,它的“少儿特疾和罕见疾病保障”无发病年龄限制。

作为必选责任,妈咪保贝新生版涵盖了白血病、淋巴瘤、严重甲型或乙型血友病、脑恶性肿瘤等20种少儿特定疾病,以及肺淋巴管肌瘤病、肝豆状核变性、肺泡蛋白质沉积症、严重多发性硬化、婴儿进行性脊肌萎缩症等5种少儿罕见病。

被保险人初次确诊合同规定的20种少儿特定疾病中的一种或多种,按100%重疾保额给付少儿特定疾病保险金。

初次确诊合同规定的5种少儿罕见疾病中的一种或多种,按200%重疾保额给付少儿罕见疾病保险金。

亮点三:身故可赔保额,可选少儿责任

小雨伞-复星妈咪保贝(新生版)少儿重疾险新增了身故/全残/疾病终末期保险金,为被保险人提供更全面的保障。

其中,这项责任还有两种方式可供选择。

方式一:赔付已交保费

方式二:18岁前给付已交保费,满18岁之后给付保额

此外,妈咪保贝新生版还新增了可选少儿责任——“少儿意外医疗保险金”和“少儿接种意外住院津贴保险金”,常见的少儿高发意外都能得到保障。

“少儿意外医疗保险金”:保险责任承担至被保险人25周岁,给付限额为1万元/年。若被保险人用社保结算,赔付100%;若被保险人未用社保结算,按60%赔付。

“少儿接种意外住院津贴保险金”:保险责任承担至被保险人25周岁,赔付200元/天,保单年度内最高给付90天。

但要注意的是,想要附加此项责任,投保的基本保额需要大于30万元。而且这两项责任是相互绑定的,只能同时选择或同时不选择。

亮点四:保费双豁免

妈咪保贝新生版同样也有被保人豁免,还可以选择投保人豁免。

被保险人罹患重大疾病(如选二次赔付的责任)、中症或轻症,在赔付后(中/轻症在第一次中/轻症赔付后),可豁免后期未缴保费。

若附加了投保人豁免责任,投保人罹患重大疾病、轻症、中症、身故、全残、疾病终末期,可豁免后期未缴保费。

但要附加投保人豁免,投保人需要满足1-4类职业要求。

如果投保妈咪保贝新生版时,选择保险期间为20年、25年或者30年,投保年龄+保险期间≤40,且在保险期满前,本合同未发生过保险合同中止、未申请过任何保险金赔付,就可以享有忠诚客户权益。

具体的权益内容为:小雨伞-复星妈咪保贝(新生版)少儿重疾险的合同保险期满后60天内,该合同的被保险人可以用“免健康告知、 免等待期”的形式投保保险公司的“康乐一生”系列产品。

但使用该权益投保“康乐一生”系列产品时,要注意几点:

被保险人需为同一自然人;

投保“康乐一生”系列产品的基本保额,不得高于妈咪保贝新生版的合同基本保额,且不得超过50万元;

保险期间需为终身。

当然,如果“康乐一生”系列产品在权益发生时已经停售,保险公司将指定其他在售重大疾病保险作为“免健康告知、免等待期”投保险种。

写在最后

这半个月来,许多朋友都在扼腕叹息,没有买到旧定义重疾险。还有朋友拿着旧定义重疾产品和新定义重疾产品,来问小伞君二者有什么区别。

其实这是没有必要的。毕竟重疾新规已经正式实行,就算你再想要旧定义的产品,它也已经下线了,是买不到的。

那倒不如好好看看目前的新定义重疾险,从中找出最适合和最心水的产品进行投保。

如果确实有投保需求,最好尽早下决定。千万不要说,一定要等到最好的新产品再投保。毕竟产品总是在迭代、推出的,没有全部出完之前,谁也无法确认哪个是最好的,只能说哪个产品目前在哪方面更有优势。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台