买了重疾险后,需要注意这5件事!

上周末,朋友缠着我咨询重疾险,看在一顿饭上,小伞君耐心地给他从保险常识科普讲到了投保产品推荐。

好不容易投保完了,只见他点击支付后,把页面一关,言语中满是感概,“终于搞完了,希望永远也用不上!”

看得小伞君一脸问号,这样就结束了???

他更是充满疑惑:“付完钱不就好了吗?还要做什么?”

妥妥的保险小白画风了!小伞君表示十分心痛,都1202年了,还有人投保完就啥也不管了?!

为了防止大家也出现他这样的情况,今天小伞君来给大家讲讲,投保重疾险后需要注意什么。

一、注意查看保单,核实投保信息

现在互联网保险十分便捷,但由于线上投保时是个人操作,有时可能会出现选择或填写的纰漏。因此,投保完的第一件事就是找到你的保单,再次核实投保信息。

以小雨伞保险为例,在“个人中心-我的保单-查看保单-发送电子保单”,就可以查看保单号、生效日期、终止日期、等待期、受益人等诸多信息。

除了检查投保方案,还需要核实自己填写的信息是否存在错误,包括身份证号、银行卡号、开户行等。

如果出现错误,就需要去投保平台或保险公司,自行修改资料或申请售后协助。

另外,已经投保的保单,最好告知自己的家人并留存一份,将保险的主要信息跟他们讲清楚。

因为除却重大灾祸等特殊时候,保险公司一般是不会主动理赔的。因为它不能监测客户状态,无法得知哪个客户符合条件需要出险。只能是投保人或受益人去向保险公司报案出险、申请理赔。

因此,我们需要提前告知亲属,买了哪些保险?保单在哪里?以免有情况时,自己不方便去申请理赔了,但家人却不清楚保险的情况,没有去索赔,那就白白浪费了。

现在骚扰电话层出不穷,有的人一接到XX公司的,就觉得是推销电话,二话不说立马挂断。

有警惕意识确实挺好,但投保后你可不能一听到保险公司就挂断呀!因为那有可能是保险公司的回访电话。

有人看到这就要问了:什么是回访?我都投保完了就别推销我买别的了!

把回访当成推销,那你可就大错特错了呀!

保险电话回访与保险电话销售完全不同,是在保护我们的利益,一定要认真对待,不能敷衍了事。

根据中国银保监会《人身保险业务基本服务规定》第十五条,保险公司必须在犹豫期内对购买了一年期以上人身保险产品的投保人进行回访,并及时记录回访情况。

(1) 确认受访人是否为投保人本人。

(2) 确认投保人是否购买该保险产品以及投保人和被保险人是否按照要求亲笔签名。

(3) 确认投保人是否已阅读并理解产品说明书和投保提示的内容。

(4) 确认投保人是否知悉保险责任,责任免除和保险期间。

(5) 确认投保人是否知悉退保可能受到的损失。

(6) 确认投保人是否了解犹豫期的起算时间,期间以及享有的权利。

(7) 保费采用期缴方式的,确认投保人是否了解缴费期间和缴费频率。

简单来说,就是投保完成后,保险公司会有专门的客服人员联系投保人,询问客户是否了解其投保产品的相关事宜。

比如:犹豫期有多长、基本的保障涵盖哪些方面、免责事项等等。如果客户不了解,那这个回访就会失败。

之所以要设置这么一个服务,既是为了保障投保人的权益,也是保障保险公司的权益。

因为有的人投保时,保险条款看个大概或者误信销售人员“什么都可以赔”就买了保险,实际对保险协议条款了解不够清楚,这可能导致未来在理赔时产生纠纷,损害投保人的权益。

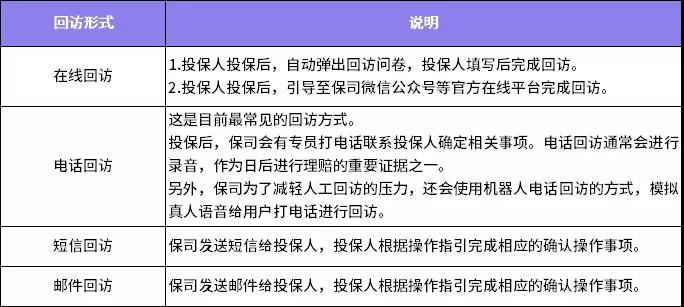

当然,电话回访仅仅是最常见的回访形式。除了电话回访,目前保险公司的回访形式还包括短信回访、邮件回访、在线回访等。

相较于其它回访形式,在线回访更加便捷。随时随地都可以线上操作,无需预约时间,也无需接听电话,动作快的话,甚至几分钟就可以搞定。所以,如果可以的话,大家最好投保后就主动去进行在线回访。

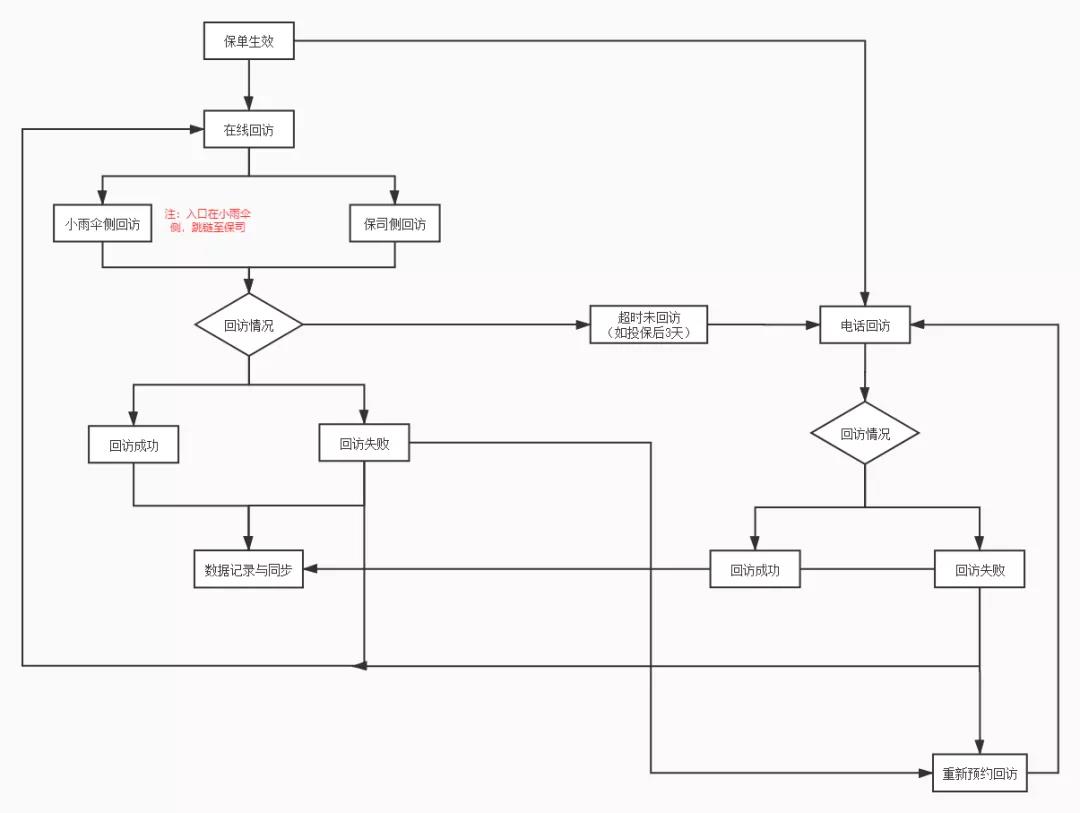

(小雨伞回访业务流程图)

所以,小伞君建议大家接到保险公司电话时,不妨有些耐心,先确认是否是回访电话,体验下客服的服务,毕竟买都买了嘛。

购买前没注意,投保后发现有健康告知问题;

看大家都来买重疾险,凑个热闹也跟着买了,现在后悔了;

感觉自己买的不够好,想换另一款重疾险;

……

许多人投保时没考虑清楚,或者没注意保险条款和要求,投保后由于种种原因想要退保。

那么,怎样才能退保呢?钱能全退回来吗?

先和大家说一个概念:犹豫期。

所谓犹豫期,就是指投保人在收到保险合同后X天内,如不同意保险合同内容,可将合同退还保险人并申请撤销。(大多数重疾险都是15天犹豫期)

如果是发现有健康告知问题的,那建议先申请补充告知,以免未来出现理赔纠纷。如果是其它原因想退保的,那就要注意这个犹豫期了。

在犹豫期内退保是没有任何损失的,但过了犹豫期,一般就只能退还保单合同终止时的现金价值了。

如果已经买到了支持“择优理赔”的产品,那小伞君不太推荐你轻易退换产品了。毕竟择优理赔相对于来说更划算。

四、记得定期缴费,以免保险失效

此外,大家投保后还要注意定期缴费。

一般来说,重疾险投保时不是一次性交清的,基本都是按年缴费。所以一定要记住你的缴费方式、缴费年限和投保日期。

不记得的话也有第二重保障——保险公司会在每年续费前,通过短信或电话多次提醒。

所以,大家要留意缴费信息,免得忘记缴费,导致保险失效。

当然,还有一种解决方式,那就是在预留银行账户中保留足够的金额,保司会自动每年扣费,这样不需要担心错过缴费了。

五、注意保险搭配,做好保单管理

很多朋友这次投保重疾险,都是“拖家带口”的,给自己、伴侣、孩子和父母投保,一家人整整齐齐的。

但仅有重疾险保障是不够的,还要注意保障搭配。

一个成年人,除了重疾险之外,还要配齐意外险、医疗险和寿险三张保单。

当然,给自己和伴侣投保,跟给父母投保,还是会不太一样的。

想知道怎么给自己或伴侣投保,可以阅读《指南|成人保险方案》。

想给父母投保,可以阅读《指南|父母保险方案》。

除了做好完整的保障搭配,大家还可以做好保单管理。

由于每个人的情况不同,一家人投保的保险公司和产品也很大概率是不一样的。而且配置齐保障后,每个人又有好几款产品。

这样一来,自己和家人有哪些保障内容,保障时间多长,什么时候需要缴费,就成了个头疼的问题。

因此,小伞君建议大家,不管投了多少份保险,最好给自己和家人做一份保单管理的表格。

未来想要投保或缴费的时候,拿出表格就一目了然。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台