4款高性价比少儿重疾即将下线!怎么选,一文说清!

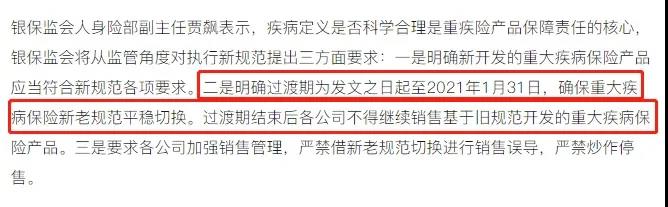

1月31日重疾险全面下线的消息,想必大家都有所耳闻。

(*采访内容来源于新华财经)

各大保险公司纷纷出台相关利好政策,送去全面下线前最后一波福利。

很多朋友都想趁着这个“辞旧迎新”之际,蹭一波福利,但又纠结于琳琅满目的保险产品,不知道该如何选择。

上周,我写了一篇文章,关于成人重疾下线清单,展示了下线日历以及超级玛丽3号Max等明星成人重疾,教大家如何选购。(点击查看文章:这5款热卖重疾险,要下线了!)

许多朋友对清单表示“不太满意”:“少儿重疾在哪儿呢?”“求少儿重疾讲解!”

好的,它来了。

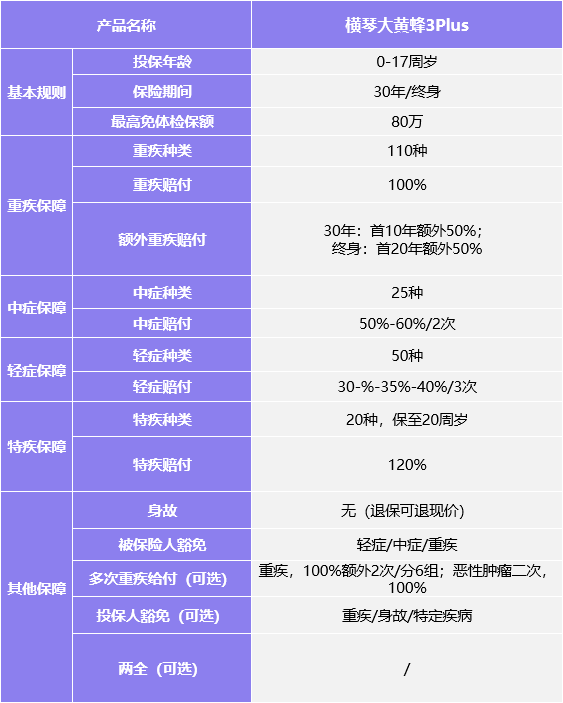

今天将介绍4款明星少儿重疾产品,常年霸占各大媒体少儿重疾红榜,它们分别是:横琴大黄蜂3号Plus、复星健康妈咪保贝、横琴嘉贝保、百年大黄蜂2号(保额递增版)。

依据重疾赔付次数,可如下分类:

(点击查看大图)

需要注意的是,这4款产品并不都是1月31日下线,有些会提前下线!大家一定要注意时间。

(点击查看大图)

本文将从产品亮点、政策利好、保费测算、选购指导四方面来分析这4款产品,希望对大家选购能提供帮助,如果有任何疑问,欢迎留言评论。

少儿重疾下线清单

招牌亮点:可选责任丰富,稀缺恶性肿瘤二次赔付。

恶性肿瘤二次赔付真的有必要吗?

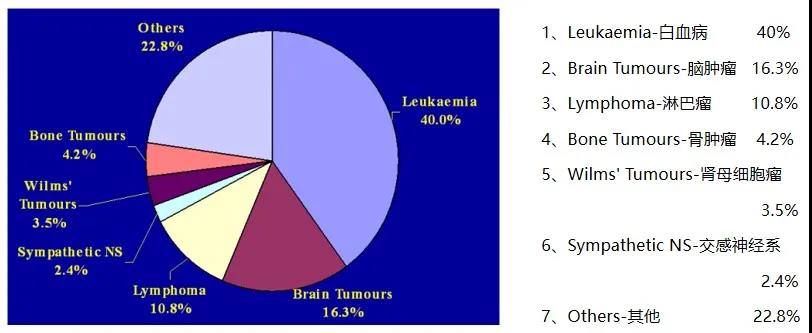

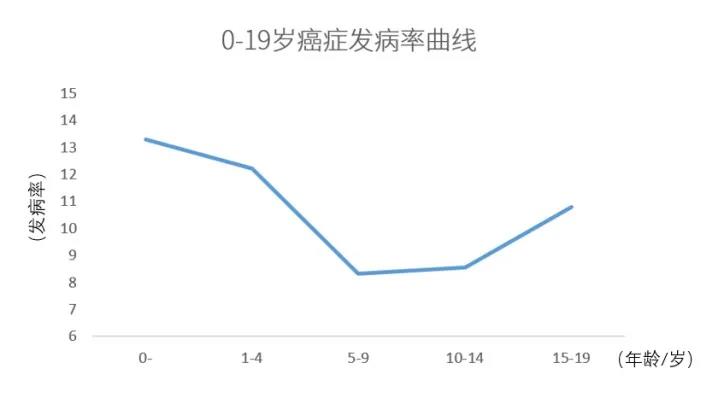

恶性肿瘤是儿童重疾里发病率最高的病种。

(资料来源:美国再保险公司Gen Re)

最近一部很火的儿童抗癌电影,四字弟弟演技“封神”的《送你一朵小红花》。

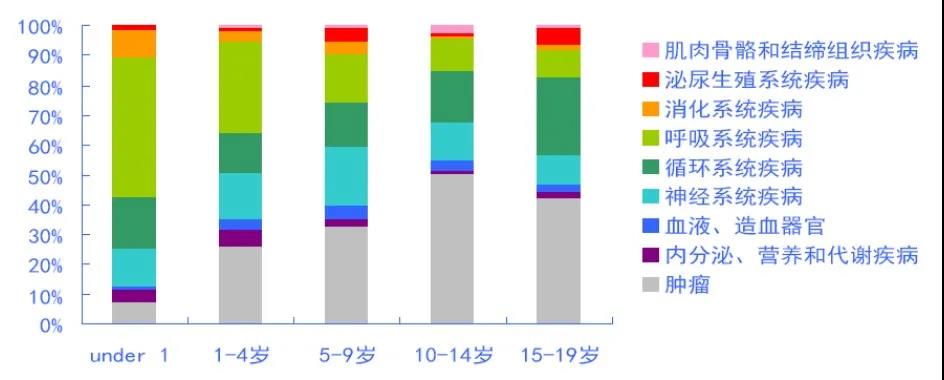

里面讲述了一种高发儿童重疾:脑肿瘤。

(资料来源:美国再保险公司Gen Re)

可以看到,儿童恶性肿瘤发病率其实并不低,且治愈率也较高。

根据全国肿瘤登记中心2000-2010年的生存率统计数据,我国儿童恶性肿瘤的整体5年生存率为71.9%,其中白血病、骨癌的生存率已高于70%,脑中枢神经系统肿瘤为69.9%,淋巴瘤为64.7%,肝恶性肿瘤为52%。

如果儿童重疾获得赔付,那在孩子们以后漫长的人生当中,是很难买到保险的,几十年中只能出于“裸奔”状态。

这样看来,重疾多次赔付、恶性肿瘤二次赔就很有必要了。

政策利好:超高保额限时开放投保。

2021年1月1日-1月31日,限时放开保额,最高至80万。

需要注意,仅选主险,最高可投保80万;主险+多次重疾,最高可投70万;主险+重疾多次+恶性肿瘤二次,最高可投保60万。

用作“收入补偿”的重疾险,有着“一次性赔付”的理赔特性——不用报销,达到保险条款中约定的赔付条件(如疾病确诊)等,即可获得赔付。

在经济条件允许的情况下,保额越高越好。

举个例子,如果选择30年保障,80万保额,如果前10年出险,可拿到80*150%=120万赔付!多赔一套房首付!

如果选择终身保障,80万保额,如果前20年出险,也可到拿到120万赔付!

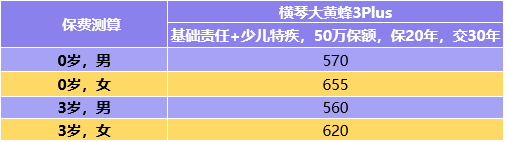

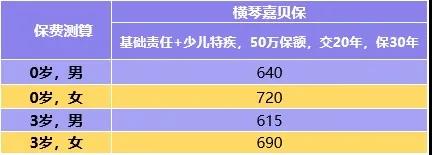

保费测算:

以基础责任+少儿特疾为例,50万保额,交20年,保30年:

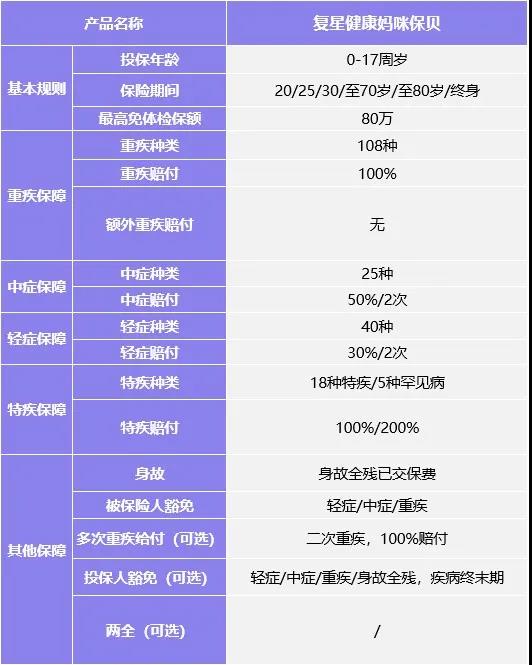

招牌亮点:

妈咪保贝作为一款火爆少儿重疾,自上线以来,人见人夸。

想知道为什么,那就不得不提它的大亮点:

重疾不分组二次赔付。

也就是说,只要罹患保险合同中所约定的,首次重疾之外的其他重疾,可获得二次赔付。

如果在分组的情况下,同属一组,只要赔付过一次,这个组就无法再次获得赔付。

举个例子,如果某少儿重疾条款规定,白血病和瘫痪同属一组,如果罹患白血病理赔成功,那如果孩子再患上瘫痪,那就无法获得赔付了。

政策利好:保额提高+人工核保政策放宽。

即日起至2021年1月31日,投保妈咪保贝少儿重疾险,0-5岁儿童最高可买到60万保额,6-17岁最高可买到80万。

高保额重疾提供了多元化的选择,为孩子提供了更好的保障。

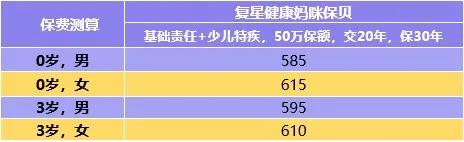

保费测算:

以基础责任+少儿特疾为例,50万保额,交20年,保30年:

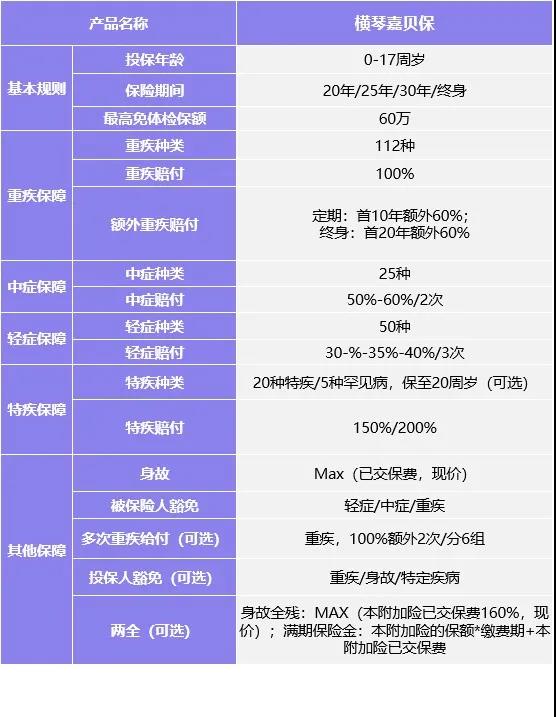

招牌亮点:重疾额外赔付,少儿特疾、罕见病保障全。

主要有2种情况:

①保20、25、30年定期时,前10年额外赔60%;

②保障终身时,前20年额外赔60%。

为什么是前10年/20年额外赔呢?

其实这两个额外赔付期覆盖了儿童3岁以下和10岁以上两个儿童重疾高发期。

(资料来源:RGA美国再保险)

对于儿童重疾而言,前期杠杆更加重要,而嘉贝保对于保障前期的保障是非常不错的。

举个例子,如果选择定期保障,50万保额,如果前10年出险,可拿到50*160%=80万赔付!多赔了一辆小汽车!

如果选择终身保障,50万保额,如果前20年出险,也可到拿到80万赔付,简直不要太香!

除了重疾额外赔,嘉贝保少儿特疾、罕见病方面保障也不错:

20周岁前,20种特疾额外赔150%,5种罕见病额外赔200%,且灵活可选。

政策利好:暂无。

保费测算:

以基础责任+少儿特疾为例,50万保额,交20年,保30年:

招牌亮点:保额复利递增,抗通胀!

想要高保额,但由于投保限制买不到怎么办呢?

想要高保额,没有这么多预算怎么办呢?

大黄蜂2号(保额递增版)帮你一键解决!

大黄蜂2号的保额按照每年5%复利增长,中后期提供更多的保障,还可以抵抗通胀,避免生病时因物价水平过高,低保额作用不大的尴尬局面。

举个例子,如果选择50万保额,投保后第10年出险,可拿到81.44万赔付!多赔一辆低配宝马!

最高保额210万,医疗费用,父母收入损失,统统不用愁。

政策利好:重疾择优理赔。

择优理赔指的是:当购买旧重疾的消费者进行理赔时,新旧疾病定义哪个对消费者更有利,就按照哪个定义理赔。

简单的说,购买旧重疾,理赔时,可以同时享受旧重疾和新重疾的双重好处。

(资料来源于《百年人寿重大疾病优选理赔方案》)

举个例子:

“冠状动脉搭桥术”旧重疾理赔条件是“实施开胸手术”,新重疾只要符合“切开心包”即可理赔。

显然,新重疾理赔条件更加宽松。

在“择优理赔”时,“冠状动脉搭桥术”可以按照新定义获得重疾理赔。

需要注意的是,“择优理赔”仅对旧重疾有效,新重疾不适用“择优理赔”。

择优理赔的范围是旧定义重疾,新定义重疾新增的必保疾病(如严重克罗恩病等),假设旧定义重疾产品没有这个疾病,那么旧定义重疾产品也是无法择优理赔的。

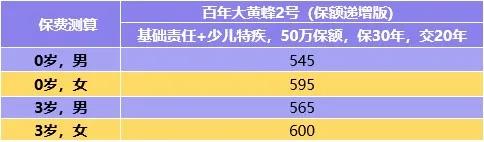

保费测算:

以基础责任+少儿特疾为例,50万保额,交20年,保30年:

总结一下

以上4款国民少儿重疾,自上线以来,稳居少儿重疾各大榜单C位。

少儿重疾总体来说,价格差别不大,相对成人重疾而言价格较低,性价比超高,几百块就能保一年。

旧重疾下线在即,倒计时钟声已经敲响。

希望大家看完本文,能摆脱选择困难症,给宝贝选到最合适的产品。

如果对文章有任何疑问,或是下期想看什么内容,欢迎留言哦~

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台