独家曝光!市场第一梯队的增额终身寿长啥样?我摊牌了!

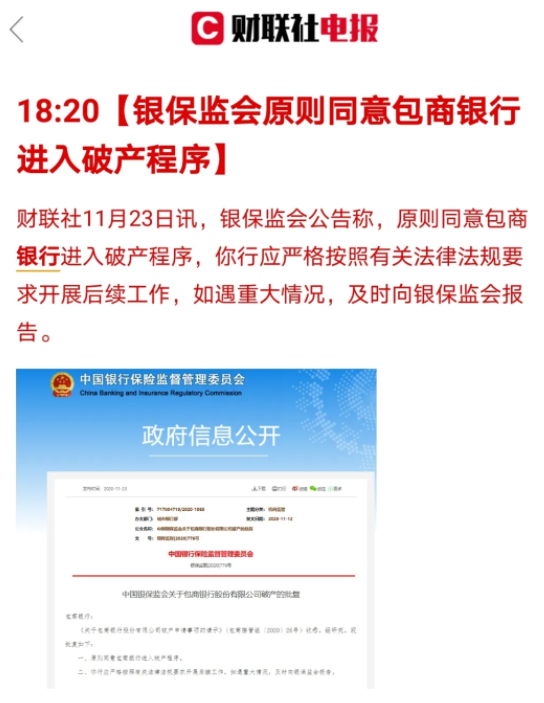

近日,中国第3家银行正式进入破产程序!

第一家,海南发展银行,因为大量借贷给房地产商,结果房地产泡沫发生,本金无法收回,破产了。

第二家,河北肃宁尚村农信社,因为经营不善,最后“资不抵债”,也走向破产。

如今,22年历史的包商银行也因为资不抵债,正式进入了破产程序。

这次包行破产,作为普通人庆幸的是,由于有【存款保险制度】,让包商银行的个人全款得到了一定保障。

但也为我们敲响了现金流规划的警钟!因为今年的我们除了见证或经历着黑天鹅事件频发,还面临着疫情失业潮、大环境利率下行、养老金替代率一路下滑、延迟退休……

而这些都在提醒我们,作为身负家庭责任的成年人,趁早做好长期稳健的现金流规划很有必要。

而如何用保险帮到大家呢?带着这样的思考,小雨伞保险的产品研发团队决定做一款高性价比的增额终身寿。

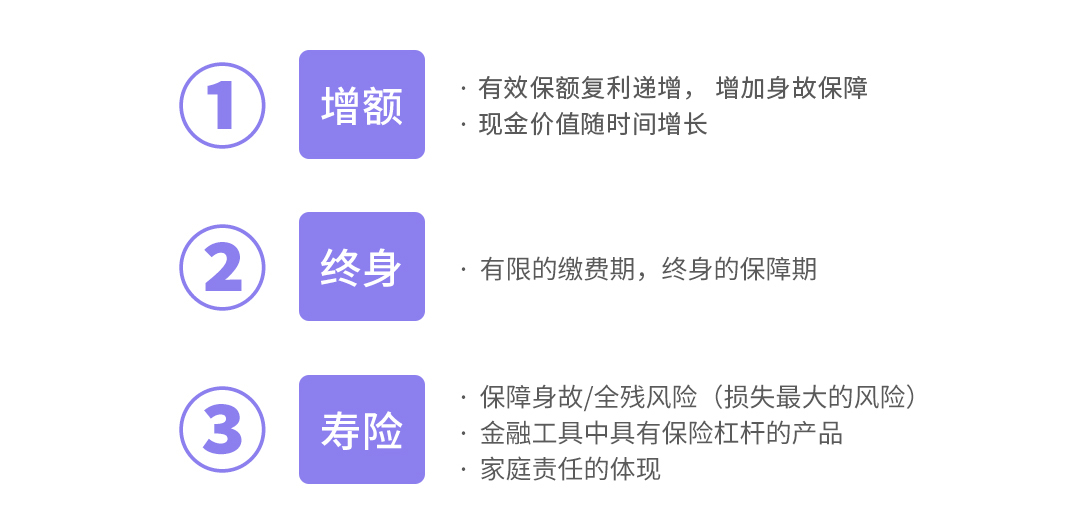

因为增额终身寿险能帮助我们完美实现长期稳健现金流规划,安全和收益都能得到保证,而且支取灵活,能满足全生命周期的现金流规划!

比如孩子教育可支取一笔、孩子婚嫁可支取一笔、退休养老又可以支取一笔……

简单来说,就是你可以把确定的现金,在确定的时间,用确定的方式,给到确定的人,完成确定的事。

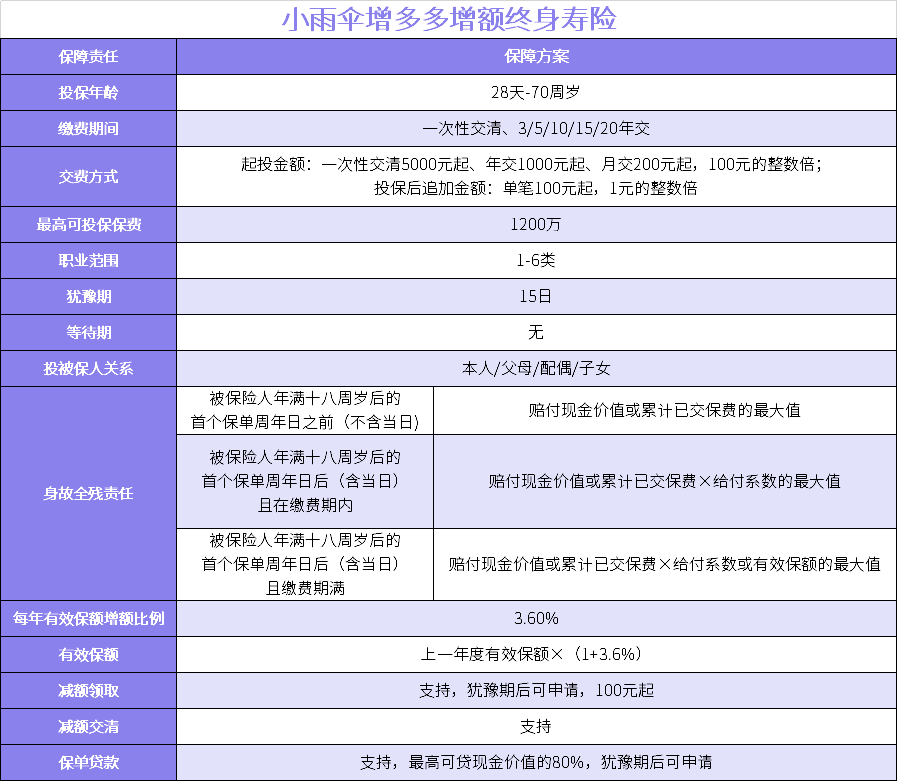

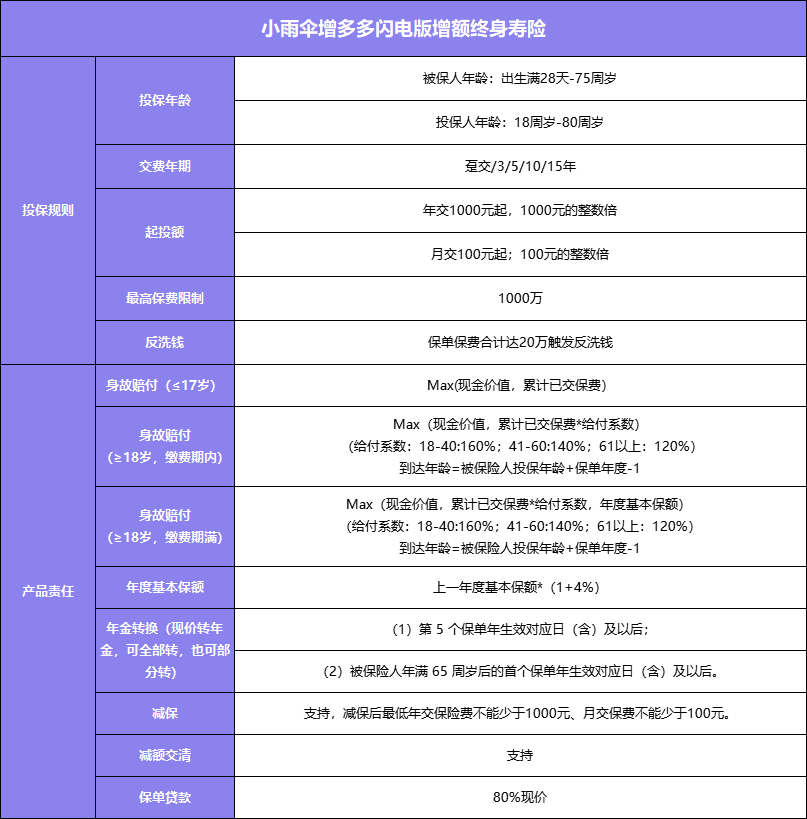

于是,从研发到现在,历时100多天,小雨伞增多多增额终身寿终于诞生了。这款产品由小雨伞保险联合和泰人寿独家推出,并于今日正式开启预定!

为了更好的满足大家的财富保障需求以及前端操作体验,小雨伞保险团队联合和泰人寿团队从前期的市场调研、同类产品分析,到后期一次次的测算、系统改造,迭代测试了5个版本,才终于让小雨伞增多多增额终身寿顺产成功!!!

▲点击查看大图

今天终于可以正式向大家介绍它了。先说说这个名字的由来:

增 指有效保额的终身复利增值

多 指顶额预定利率定价,超高IRR

多 指功能多,灵活度特别高

增:

有效保额,3.6%复利增值

合同载明,终身保障

这里有效保额的意思是,你投保时的基础保额每年按照3.6%增值后的金额。

简单说就是保额会长大!活得越久,长得越多。

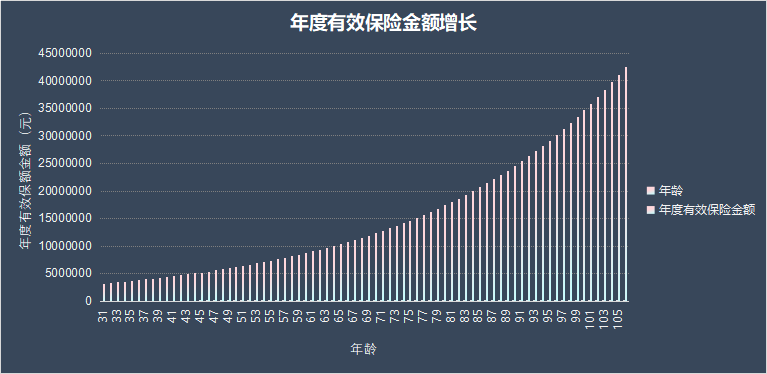

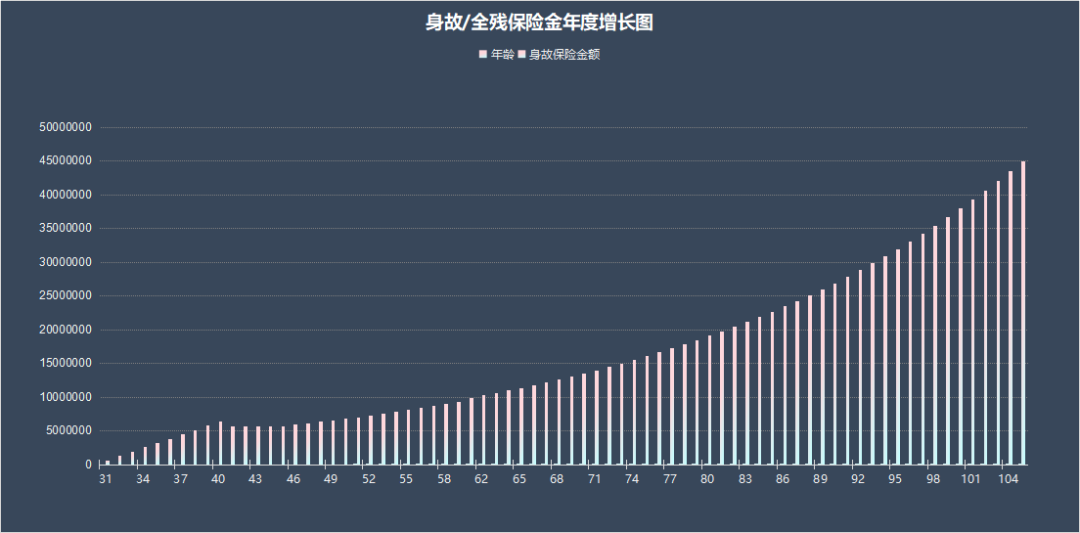

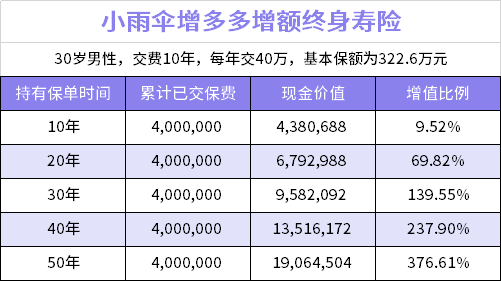

举个栗子:多总,30岁男性,交费10年,每年交40万,基本保额为322.6万元。那么他的有效保额将会如下图所示增长(在没有加保或减保的情况下):

注:交费10年,每年交40万,基本保额为322.6万元

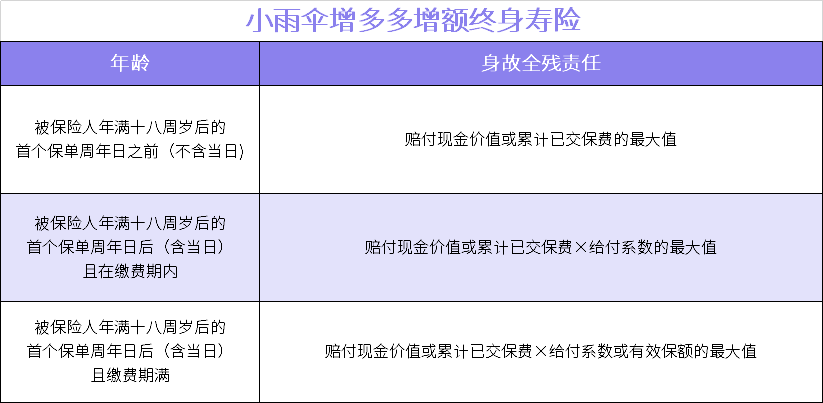

而这个有效保额与身故/全残保障是息息相关的。

▲点击查看大图

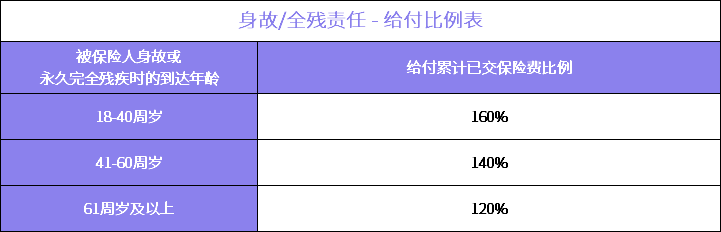

根据上面的身故/全残保障赔付规则,小雨伞增多多的身故/全残赔付额度会随着时间的推移,慢慢增加。

我们同样以30岁男性多总为例,他的身故/全残保金会按照如下图所示的增长。

多:

IRR位居市场第一梯队

最高达3.49%

多:

起投额低,可月付

支取/加保超灵活

单笔追加,100元起,随时追加,不限次数;

今天正式开启预定的随心版支持按月追加,可以自己设置在约定期限内,每月定时追加一笔金额。

参与预约新品,成为新品体验官即享价值¥350元特权礼包,包含下方3项重磅新品特权,还有年度财富新品订金享5折、线下财富分享会门票抽奖、专属赠险、VIP社群……等福利哦~

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台