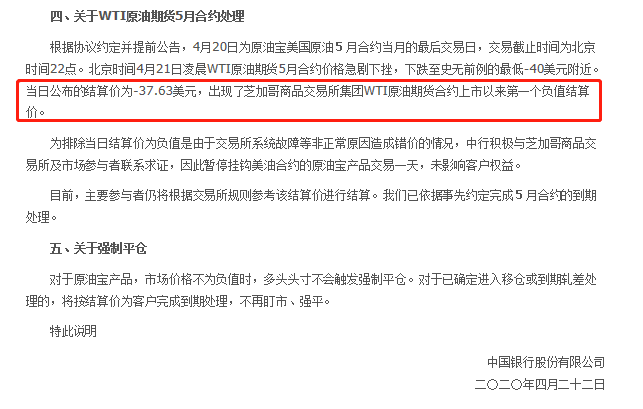

先是4月份,中行原油宝暴雷,刷新了扇扇的世界观:4月21日结算价为-37.63美元,竟然是个负数!

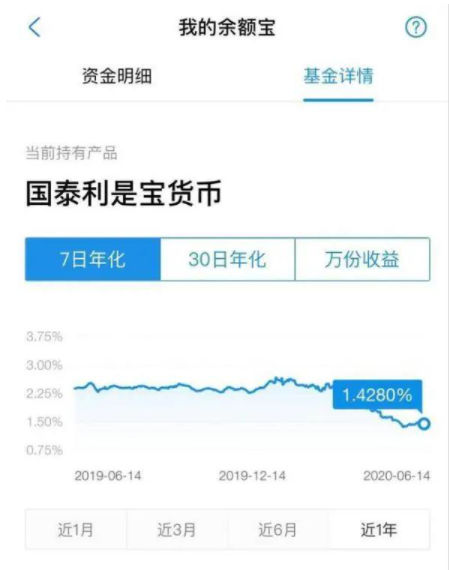

这意味着,4月21日当晚如果有人花10000元买入,那么按照-37.63美元等值人民币来计算,他相当于欠中国银行2.66亿人民币!原以为亏的极致是血本无归,后面发现,血本无归是青铜,倒贴才是王者。接着没多久,不经意发现我的余额宝竟然跌破了1.5%!

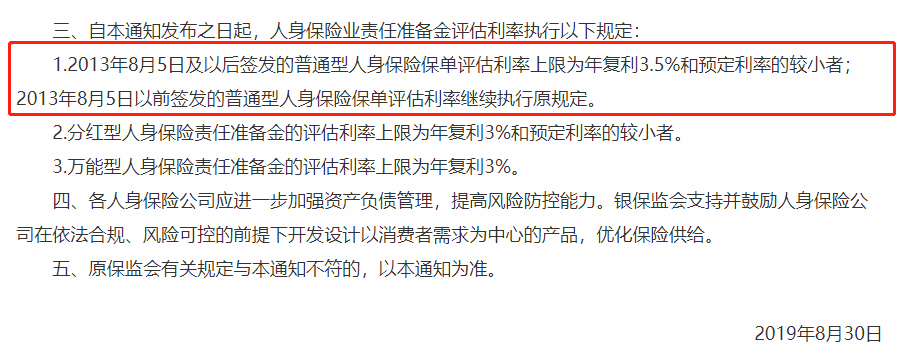

重要的是,我们该如何自救,尽可能让“睡后收入”多一些?不在乎高风险,时间多人群开始关注基金、股票;金融小白,中低风险人群把目光投向财富类保险,如年金险、增额终身寿险。基金股票不多说了,对大部分人来说都是三个字总结:“看运气”。保险这部分,就不是靠运气,而是白纸黑字地将现金价值写在合同上,“拼实力”。以前年金险以“预定利率”高闻名,一度达到百分之十几的预定利率,而增额终身寿因为“寿险”属性的限定,定价的预定利率方面,一直被年金险压着。但19年8月银保监会的一次发文,将普通型长期年金的评估利率水平由4.025%下调到3.5%,意味着年金险和增额终身寿新一轮的比拼即将开始。

不久的将来,4.025%年金将纷纷下架,年金失去了利率优势,增额终身寿会不会受到追捧呢?接下来,扇扇就深扒普通型年金险与增额终身寿的那些【相同点】和【不同点】,文章最后讲一下它们分别适合什么人群购买,以及产品安利。一、普通型年金险与增额终身寿【相同点】

年金险与增额终身寿都是只要活着,就可以从保险公司那里获得现金流。现金价值,也叫现价,指的是退保时可以从保险公司拿到的钱。年金险与增额终身寿都是将现金价值写在合同里,白纸黑字,我们可以看到每年可以领到多少钱,总共领多少年。年金险与增额终身寿均支持退保、保单贷款等。

二、普通型年金险与增额终身寿【不同点】

生存金,也就是满期保险金,是被保险人于保险期满或达到合同约定的年龄时仍然生存,保险人负责给付的保险金。年金险有保障期间,保障期间有长有短,到达一定时间如果被保人活着,可领取生存金(年金),如果不幸身故,可领取身故责任赔付;增额终身寿保障期限为终身,无生存金之说,必定包含身故责任赔付。年金灵活度较差,一般到固定年限才可领取,不一定可以减保;年金险资产归属投保人和被保人,投保人对现价有所有权,被保人对生存金有所有权。通俗地理解,投保人能退保、减保、申请保单贷款,被保人能领生存金。增额寿险没有生存责任,投保人能操作退保、减保、申请保单贷款。被保人身故时,身故及属于保单受益人。也就是说,投保人对增额终身寿有着绝对的控制权,也许是给别人买的保险,但被保人身故前,保单的处置人一直是自己。现金价值,也叫现价,指的是退保/部分退保时可以从保险公司拿到的钱。当已交保费=现价时,可以理解为我们“开始赚钱”了。相同预定利率保至终身的年金,一般增额终身寿的保单现价增长多于年金险。总结一下,年金险有保障期限,获得现金流时间有限且前期现价较低,减保退保不划算,导致它不太灵活;

增额终身寿获得现金流时间长,现价复利增值,灵活度较高,投保人对保单操作权限较大。

三、适宜人群及产品安利

年金险和增额终身寿都是财富类保险,对职业、健康等限制少,现金流方面不看“运气”,每年领多少钱,领多少年明明白白写进保险合同里,有保障。如果对年金稀缺的4.025%预定利率比较执着,可以看下小雨伞这两款产品:

上周文章,对增额终身寿的科普引起了很多朋友的讨论,很多朋友让扇扇安利产品,今天请尽情吃下我这波安利。

微信好友

微信好友