寿险选定期还是终身,一文说清

跟买重疾险一样,在挑选寿险的时候,有一个问题一定会被提到:

定期好还是终身好?

看预算?没这么简单。

只看预算做决定的人,就跟李佳琦直播间的很多集美们,心态是一样的。

有时候你剁手,不是因为你需要!而是因为它(赠)便(品)宜(多)。

买保险没那么简单~但是归根结底,也就是看它是不是可以满足我们的保障需求。

这篇文章将从下面几点,来说说定期寿险和终身寿险那些事儿。

1.定期寿险与终身寿险的区别

2.挑选指南与产品推荐

3.常见问题

定期寿险与终身寿险的区别

定期寿险与终身寿险都是寿险,一样都是以身故或身体全残为赔付条件的保险产品,但是两者在保障期限、保障目的以及产品费率上又有较大的区别。

保障期限

定期寿险从名称上就知道,它的保障期限是定期的,低到保10年,高到保至80岁,选择还是比较多的。

终身寿险就是提供终身的身故或全残保障,保障一辈子。

保障目的

定期寿险本质上是为了避免家庭经济支柱因身故/全残,导致家庭陷入财务危机。

主要是为了保障家庭责任最重大的时期,覆盖家庭发展的关键阶段,不至于自己有个万一,让身后的家人无所依靠。

而终身寿险除了具备以上保障功能之外,还有财富传承的作用。

可以通过确认受益人及受益比例,确保自己的财富能以自己的意愿“分配”给自己的亲人,很多明星与富豪为自己投保了上亿保额的寿险保单,目的就在于此。

产品费率

有些朋友在没有理清自己的需求前,非常纠结定期和终身的点就在于费率。因为在条件相同的情况下,终身寿险的费率要比定期寿险的高出几倍甚至数十倍。

但是,抛开需求谈价格就是耍流氓。

既想要终身寿险保障终身的权利,又舍不得定期寿险低价带来的高性价比,鱼与熊掌都想兼得是人之常情,但是在保障性质不一样的情况下,有所取舍才是明智的选择。

适合人群

如果是从保障目的的角度来看,终身寿险与定期寿险是两种完全不同的保险产品。

定期寿险更适合现阶段需保障家庭责任延续的人群,可以用较低的保费去撬动更高的保额杠杆。

如果背负房贷车贷、有保障需求的 ……定期寿险都是首选。

终身寿险的话,更适合收入可观、有遗产规划或长期资产保值需求的人群。

挑选指南与产品推荐

定期寿险:

投保定期寿险的时候要注意投保规则、免责条款、保额选择以及产品费率等。

投保规则:健康告知、职业、BMI等要求越宽松越好。

免责条款:免责条款越多,意味着不赔付的情况越多,肯定是越少越好。

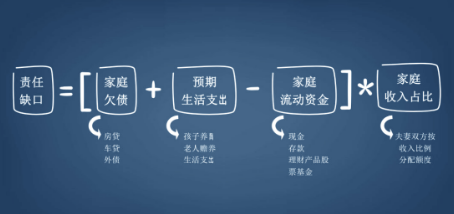

保额选择:可以直接按照目前个人年收入的一定倍数(10-20倍不等)选择,也可以具体计算一下:

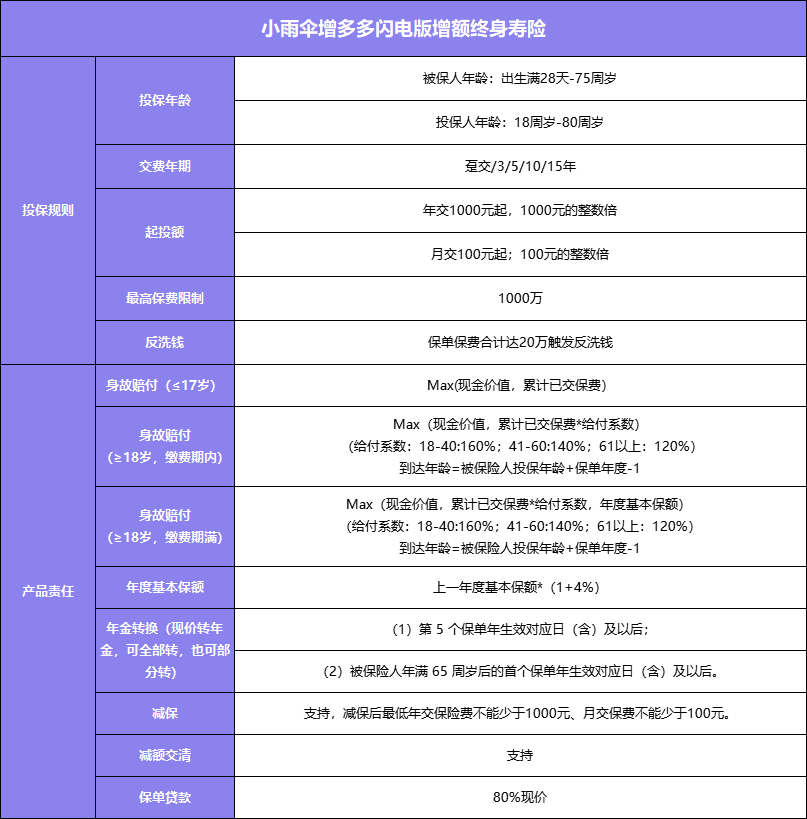

小雨伞-华贵小爱终身寿险,免体检最高可以保300万;投保条件非常宽松,健康告知仅3条,1-6类职业均可投保;费率超低,现价超高;可指定受益人,完美实现财务传承~

常见问题

1、我已经买了含身故的重疾险,还需要买寿险吗?

每个险种的保障目的都不一样,不能相互取代。

2、我已经买了100万的意外险,还需要定期寿险吗?

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台