上周跟大家聊了小雨伞明星独家寿险——小雨伞擎天柱5号,它是一款普通寿险产品。

没错!不普通的寿险可完美实现“睡后收入”,躺着就能赚钱!它就是最近火遍全网的“增额终身寿险”。今天扇扇想跟大家细细八一八,普通寿险的“假表弟” ——“增额终身寿险”。

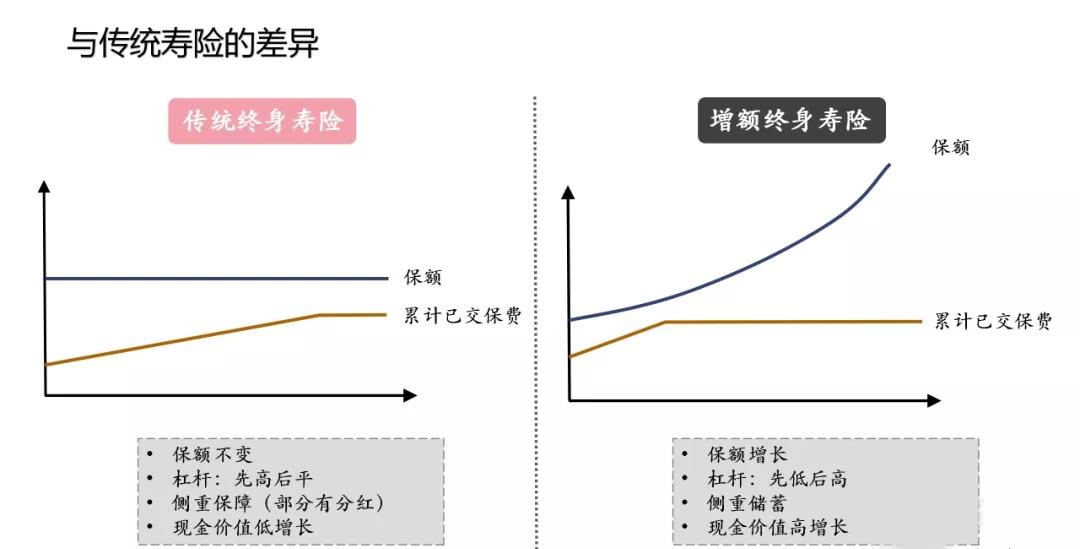

一、普通寿险和增额终身寿区别

寿险,按照保障期限来分,可分为「定期寿险」和「终身寿险」。定期寿险,也就是定寿,保障期限从几年到几十年不等。小雨伞擎天柱5号,是一款定期寿险,可选择保30年或保至60/65/70/80周岁。终身寿险,保障期限为终身,这意味着,除自杀等免责情况外,被保人身故后,受益人是一定可以获得寿险赔付的。终身寿险情况就有些许复杂,要说清楚,先要了解一个概念:「现金价值」。现金价值,简称“现价”,指的是退保后投保人可拿到的钱款。一般我们所说的终身寿险,相信大家都比较熟悉,它是以被保险人身故或全残为赔付条件,保额不变,侧重身故保障部分,现金价值(退保后可拿到的钱款)低增长。而“不一般”的终身寿险,则是一款「保额会长大」的财富型保险,侧重储蓄,现金价值(退保后可拿到的钱款)高增长——「增额终身寿险」。增额终身寿险,相比一般寿险复杂一些,但理解起来也不难,我们先拆分为三个关键词:“增额”、“终身”“寿险”。增额:指的是保额增长,一般是以固定利率每年 “利滚利”,逐年递增。除了保额的增长,保单的现金价值也在逐年增长。保单持续越久,现金价值越高。终身:指的是以终身为保障期,终生保障,年纪越大,保额越高。寿险:跟普通寿险定义一致,身故或全残可以领钱(年龄一般≥18岁)。简单地说,增额终身寿就是“财富型寿险”,相当于兼顾现金价值身故/全残保障。总结一下,普通寿险侧重身故保障,增额终身寿侧重现金流规划。

二、增额终身寿特点

增额终身寿是以终身为保障期,在保费恒定的情况下,保额和现金价值会随着时间不断增加,活着用钱可以退保/部分退保得到现金价值,身故或全残也可以得到身故/全残保险金。看到这里,有些对保险比较熟悉的朋友,可能就在想:这不是财富型保险吗?跟年金险差不多啊!的确,增额终身寿,虽然叫做“寿险”,但实际上却是“年金险”的亲戚!4.025%预定利率年金险停止备案后,3.5%预定利率的增额终身寿就脱颖而出了!

它比年金险显得更加灵活,有着保额和现金价值复利递增额产品形态,在当前的投资市场非常吃香。1、固定利率,复利增长:缴费完成后,保单的现金价值会以固定利率复利进行递增。复利,也就是“利滚利”,相信不用多说,大家都知道“利滚利”有多赚钱。

2、刚性兑付,安全性高:现金价值写进保险合同里,法律保障做后盾,安全度杠杠滴:

3、灵活度高,资金随心分配:很多年金险,需要交纳很多年保费现金价值才能与已交保费持平。如果想在缴费几年就退保取现,就可能承受很大的损失。而增额终身寿,一般来说缴费几年后现价就会超过已交保费了,我们就可以灵活选择“减保”或“退保”——把存在“增额终身寿”账户里的钱拿出来用。如果不想“减保”或“退保”,我们可以拿保单去贷款,一般而言,保单现金价值越高,贷款额度越高。4、保单传承,财富延续:父母给子女投保,父母作为投保人,对保单有绝对控制权,投保人可操作保单贷款、减保、退保,替子女规划财富5、寿险保障,核保宽松:增额终身寿虽然在财富方面表现亮眼,但不要忘了,它还有一般寿险的保障:被保险人身故或全残可得到赔付。另外,增额终身寿险核保条件宽松,职业限制宽松,对很多身体有异常,无法投保重疾险、医疗险的朋友很友好。

三、增额终身寿常用术语

说了这么多增额终身寿的特点,是不是有朋友跃跃欲试?别着急,买产品之前,要多对比,多研究,别盲目购买。1、现金价值:指退保时,投保人可从保险公司拿到多少钱。对增额终身寿来说,投保时长越长,现价越高。2、退保:拿回全部现金价值,通常前几年退保会有部分损失。3、部分减保:拿走部分现金价值,剩余现金价值继续以固定利率复利增值。4、保单贷款:一般最高可以贷款现金价值的80%,快速到账(最快可以当天)。5、身故/全残保险金:指被保人身故或全残时,指定的受益人可以从保险公司拿到多少钱。简单地说,现价越高,现价超过已交保费的速度越快,身故/全残保险金越高的产品,就是好产品。现价超过已交保费的速度越快的产品,前期现价一般不太高;总现价高的产品,一般要靠时间积累。如果看重养老,看重现价的长期增长,建议大家多关注总现价高,现价超过已交保费的速度没那么快的产品;如果看重灵活度,取钱用钱方便,建议大家多关注前期现价高,返本快的产品。

四、买增额终身寿必须了解4大问题

没关系,增额终身寿本身就是少数人才精通的,钱肯定不是那么好赚。1、每年缴多少钱,缴多少年?

2、现金价值前期增速快还是后期增速快?什么时候现价超过已交保费?

3、被保人活着(假设80岁去世,那现价演示到80岁左右),总现价是多少?

4、被保人身故,受益人可拿到多少钱?

搞懂这4个问题,相信大家对选购增额终身寿心里有数了。写在最后

增额终身寿可谓是今年保险市场冉冉上升的新星,它以现价高,现价超过已交保费的时间快,灵活性高、收益写进合同里等优势,占据财富类保险半壁江山。挑选财富类产品,扇扇认为,最重要先多学习干货,有了判断能力,再选购,才不容易踩坑。如果大家对选购增额终身寿还有什么问题,欢迎在下方留言提问,说不定下周的次条就是对大家疑问的解答哦~

微信好友

微信好友