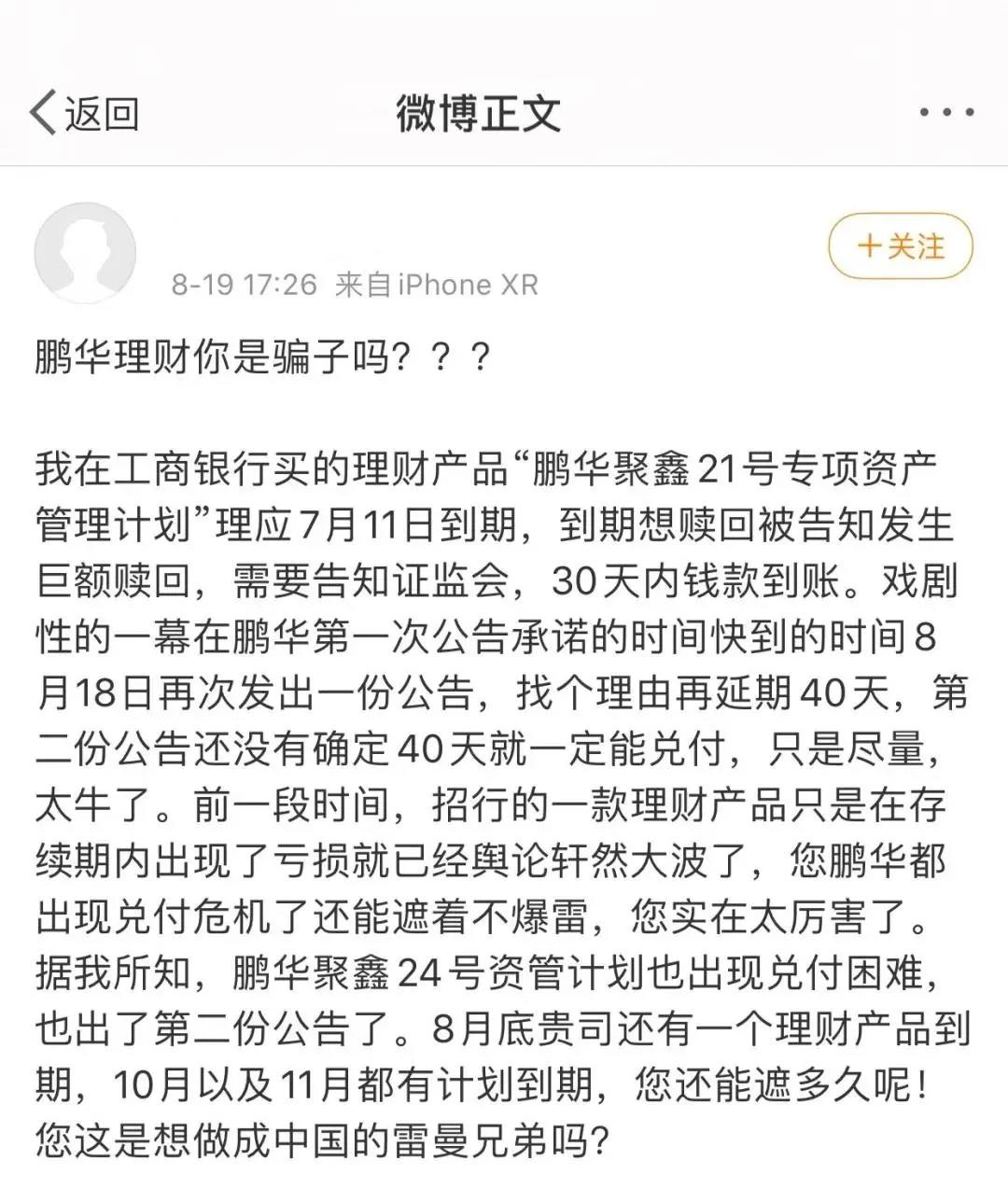

刚刚,工行40亿理财爆雷,万万没想到啊!!

银行理财是普通人心中稳健理财的佼佼者,特别是国有四大行,更是稳中王者。

可事事无绝对,有个词说得好:“活久见”。

最近,国有四大行之一的工行被爆出其代销固收类理财产品“鹏华聚鑫1号-25号资管计划产品”已全线违约,总规模或超40亿元,资金缺口或超20亿元!

此瓜一出,金融界风波四起。

要知道,鹏华聚鑫系列属于固定收益类产品,理财风险等级才R3(R1风险最低,R5最高),属于风险适中。中风险,自然收益也不算高,4.1%年化收益。

鹏华聚鑫系列看起来平平无奇,没啥太大亮点,而且起投门槛可不低:100万元起投,滚动发售,期限为6个月,最新一期在今年2月初。

由于今年疫情影响,理财产品收益全面降低,大众熟知的余额宝已跌至1.7%年化收益。这样一对比,鹏华聚鑫系列4.1%年化收益也不错了。

谁知道,今年8月,有网友在微博爆出,鹏华聚鑫系列无法兑付!

理应7月11日到期的产品,被告知30天内钱款到账。

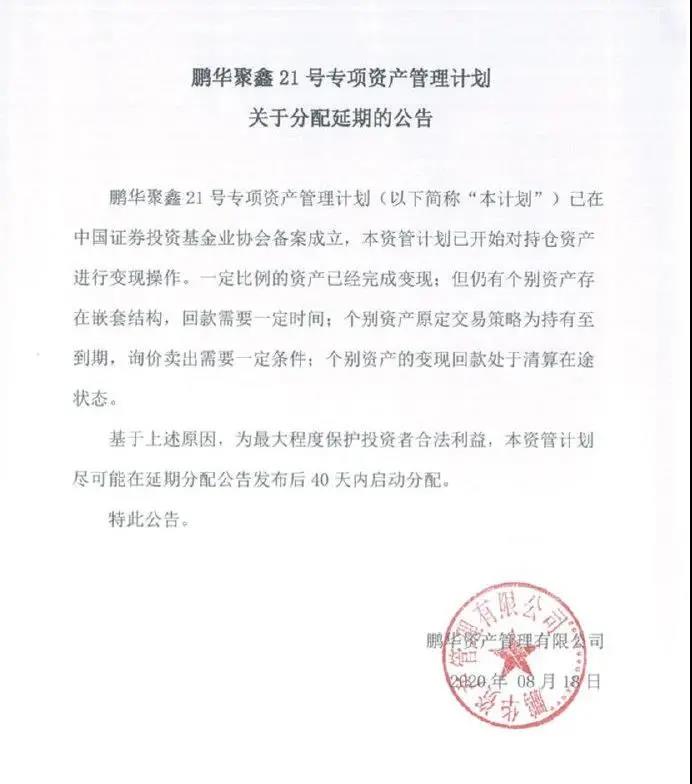

在8月18日,又再次被通知,需再延期40天到账。

拖到实在无法再拖,工行看不下去了,拿出了第一版解决方案:

返还60%本金。

本来想赚4%的利息,现在要亏40%的本金。

对这波神之操作,理所应当得到六字真言:

第一版搞不定,无奈之下出台第二版方案:

今年先兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后才能兑付。

这个方案总结就四个字:别想利息。

的确,百万级的投资啊,对比第一版方案,100万只能拿回60万,巨亏40万,第二版方案能拿回本金,真·谢天谢地。

工行大瓜到这里差不多结束了,扇扇细品此瓜,联想到之前看的一则央视新闻。

央视爸爸曾于今年6月报道,300多款银行理财产品出现亏损。

银行理财一直给人“保本保息”的错觉,大家对银行有种迷之信任。

无独有偶,今年6月,招行的一款理财,因年化收益一度降至-4.42%而上了热搜。它的风险等级只有R2(稳健型),中低风险的银行理财“保本保息”的神话其实早已破灭。

连银行也靠不住的时代,我们还能投资理财吗?

能。

疫情当下,经济下行,扇扇觉得,资产分散显得更为重要。

资产不要放在同一个篮子里,理财产品要多样化,这样才不会“一夜回到解放前”。

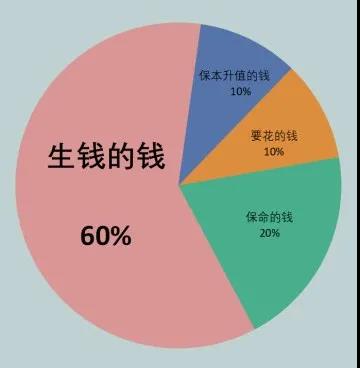

要结合自身家庭可支配收入、未来的现金流、风险承受能力等等,合理配置多类资产,可参考下图:

举个栗子,扇扇家庭年收入20万,收入结余7万。

将这7万,分成四部分:

第一部分“要花的钱”,10万的10%,也就是1W做未来生活费的储备。

当然这个也可以根据每个家庭实际情况,风险偏好做适当的调整。

第二部分“保命的钱”,10万的20%,也就是2W。

这个钱会涉及到保险。保险是一个带杠杆的账户,在市面上几百块的定期寿险、百万医疗险等,就可以买到几百万的保额。

扇扇个人觉得,保险这部分的钱,可以省,但不能缺。万一家庭经济支柱发生风险,这几百万可以保证家人还得上房贷,孩子上得了大学,年迈父母晚年生活不会太差。

选择线上保险、性价比高的保险都是一些省“买保险钱”的好方法。

第三部分“生钱的钱”,你买股票基金,投资房产商铺,都是为了钱生钱,但这个象限会有亏损风险和灵活性的问题,时好时坏。

建议占比结余的30%~40%。

当然,如果刚工作或已婚无孩,可以扩大比例,搏一搏单车变摩托也是可以的。

但如果是又上有老下有小,还是建议稳健为主,All in的不止是你的风险偏好,甚至还会带上整个家庭成员。

第四部分保本升值的钱,占比30%~40%,也就是4W。“钱生钱”比例高一点,那“保本升值的钱”就一定会减少,本质上是零和博弈。

既保本又升值的投资,如今选择真不会太多,现在理财不保本,信托先不说有多少人买得起,而且信托也不是刚性兑付了。

之前轰动一时的“假黄金案”就是涉及了160亿信托资金的“大雷”。大家对这个大瓜感兴趣的话,扇扇有机会再八一八。

就目前而言,想要保本增值,国债和年金险是优质之选。

国债大家都知道,很难抢到;年金险,产品也比较多,摸不着头绪。

小雨伞有个财富保险频道,明星产品有大富翁少儿教育金和钻多多年金保险(养老年金)。

大富翁像个孩子的存钱罐,随时加保,100%保证领取,收益写进合同里。

钻多多像老人的银行存折,定期年金+万能账户最低3%复利增值,终身保障,稳定收益写进合同里。

感兴趣的话可以去了解下~~

扇扇说

投资理财是一辈子的事儿,一路上跌跌撞撞是每个人都会经历的。

工行暴雷这一件事,让我们看到了银行理财再也不是传统认知中的“保本保息”“稳赚不赔”。

分散投资理财,不一定能发大财,但至少可以减少被割韭菜的几率,慢慢积累,慢慢靠投资稳定盈利。

高收益高风险的产品负责貌美如花,稍低收益稍低风险的产品负责赚钱养家。

再聊聊扇扇自己对于女孩理财的小想法。

其实一个女孩儿的安全感很大程度来源于“我有多少钱”“我能用多少钱”,而不是“别人能给我多少钱”。

刘涛在《了不起的姐姐》中谈到,自己在刚开始赚钱的时候存了15万定期五年的备用金,女孩一定要有自己的积蓄。

实际上,存钱是反人性的行为,大家都愿意花钱,双十一马上到了,又有一批“剁手党”上线。

现在商家都在鼓动女孩儿们消费,就没见过谁搞过“存钱节”。

希望姐妹们都能控制住自己消费欲望,多存钱。

我是扇扇,争做一名存钱小能手。

白了个白,下期见。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台