保险集体涨价?最新消息来了!是真的吗?

最近,到处都有「保险将要集体涨价」的传言。

这一消息是真是假?

消息源头找到了!

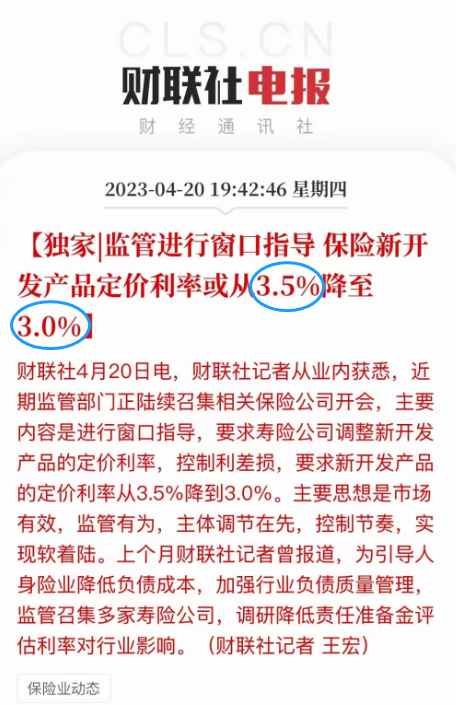

原来是因为财联社的一则报道:

监管部门进行窗口指导,研讨保险公司新开发产品的定价利率从3.5%降到3.0%。

可能有朋友疑惑,定价利率和保费看起来八竿子打不着,和我有啥关系。

实际上,对我们每个人都影响巨大。

有业内人士指出,如果定价利率从3.5%进行下调,所有用3.5%定价的长期险种的价格都会受到影响。

不仅是增额终身寿险,终身年金甚至长期重疾险都会受到影响。

我们可能共同见证3.5%时代的落幕。

3.5%→3%

3.5%→3%

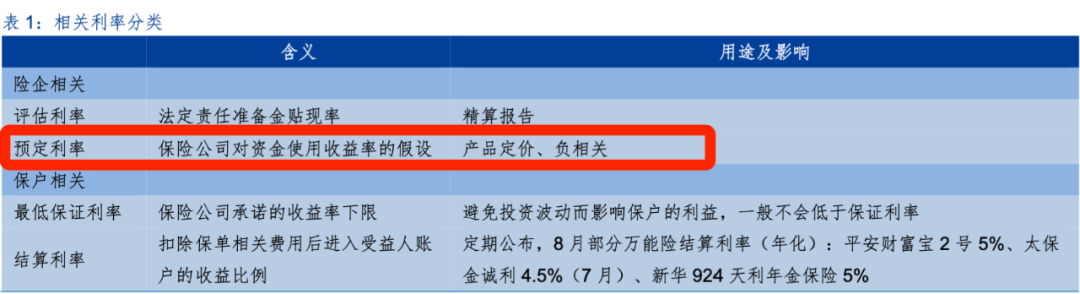

定价利率到底是什么呢?

其实它是保险精算中的一个概念,随着4.025%定价利率产品下架慢慢被大家所熟知。

来源:华金证券

来源:华金证券

搞懂它算是半个保险大师了。

定价利率(预定利率)就是保险定价时,根据投资收益的预测而为保单假设的每年收益率。

定价利率其实就是预定利率,简单说就是我们交了保费,咱们放在保险公司的钱也有收益,因为货币是有时间价值的;

对于储蓄险来说,预定利率越高,给客户的保单利益就越高;

对于长期保障型产品来说,预定利率越高,投保该产品时所缴纳的保费则越少,反之亦然。

可怕的利差损

可怕的利差损

按这个规律,对消费者来说预定利率越高越好,最好5%甚至是10%。

但事实并非如此,过高的预定利率,很可能导致保险公司出现利差损。

国外有很多保险公司承受不了巨大利差损只能破产倒闭。

什么是利差损呢?

利差损是指实际投资回报率<预定利率,也就是保险公司提前给自己定了个投资收益率,如果达到就盈利,没达到就亏损。

根据59家非上市寿险公司公布的2022年投资收益率指标,得出一个重磅数据:

2022年非上市寿险公司总投资收益率仅为3.9%,综合投资收益率为1.5%,创历史新低。

在利率下行的背景下,保险固收类资产配置面临着挑战,为了行业长期持续健康发展的需要,上个月,监管就已经找20多家保司谈话了,对于预定利率的下调一直在做调研。

为啥对于预定利率这么小心翼翼,慎之又慎,我们历史上有惨痛教训。

*图片根据平安证券研充所报告绘制

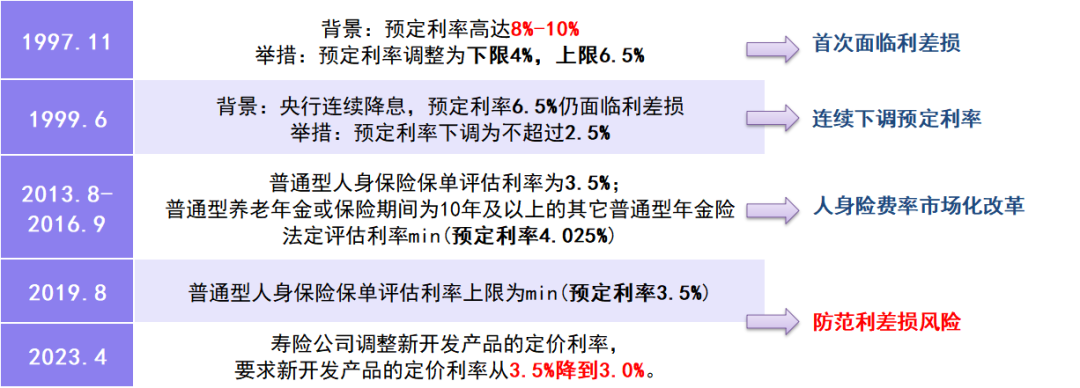

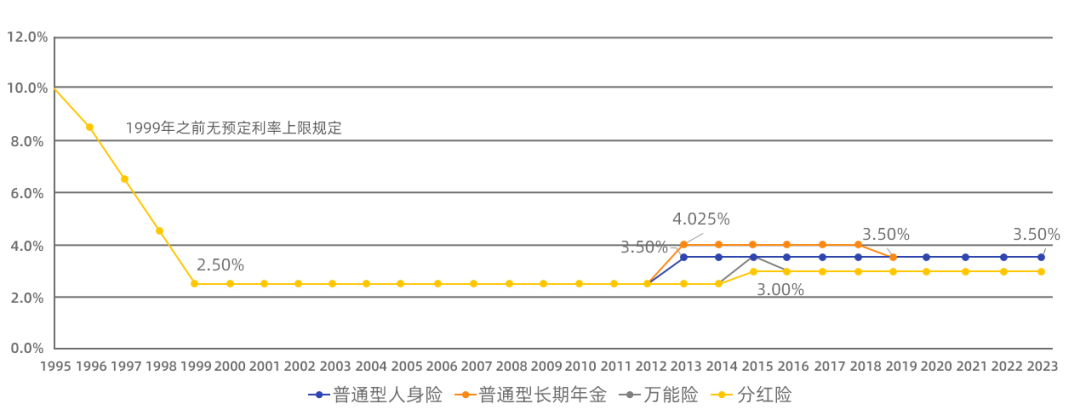

1997年以前,那时还没有预定利率的限制。这一时期的保险公司很奔放,预定利率高达8%-10%。

那时候首次面临利差损,于是降低了预定利率,调整到4%-6.5%这个区间。

1999年,发现就算下调以后仍然面临利差损风险。直接将预定利率下调至2.5%,并要求保险公司停售所有预定利率超过2.5%的寿险产品。

2013年,普通人身保险的评估利率来到了3.5%时代,养老年金险的上限利率是1.15倍,也就是我们熟知的4.025%。

2019年,仍然是为了防范利差损,将养老年金险的预定利率调整到3.5%。

2023年4月:监管部门对相关保险公司窗口指导,调研新开发产品的定价利率从3.5%降到3.0%。

经过这几次调整,我们可以看出来预定利率过高,脱离实际投资情况,是一种长期风险。

咱们保险行业经过这么多年的经验积累和沉淀,更能提前预防和关注风险点。

降低预定利率,不管是对于整个保险行业还是对我们消费者来说是好事。

涨价板上钉钉?

涨价板上钉钉?

对于我们普通消费者来说,关注的还有一个方面,就是钱。

涨价的传言,是真的吗?

实际上,要分情况:

1、一年期的保障型产品(一年期医疗,意外,重疾,特定疾病),以及一年期保证续保产品,由于定价时不考虑预定利率,因此基本不受影响。

所以像平安小顽童2号(旗舰版)、中国人保大护甲5号、蓝医保、金医保是没有影响的,不会涨价。

2. 长期险(比如重疾险、定期寿险、增额终身寿险和养老年金险等)有可能涨价。

涨价多少呢?

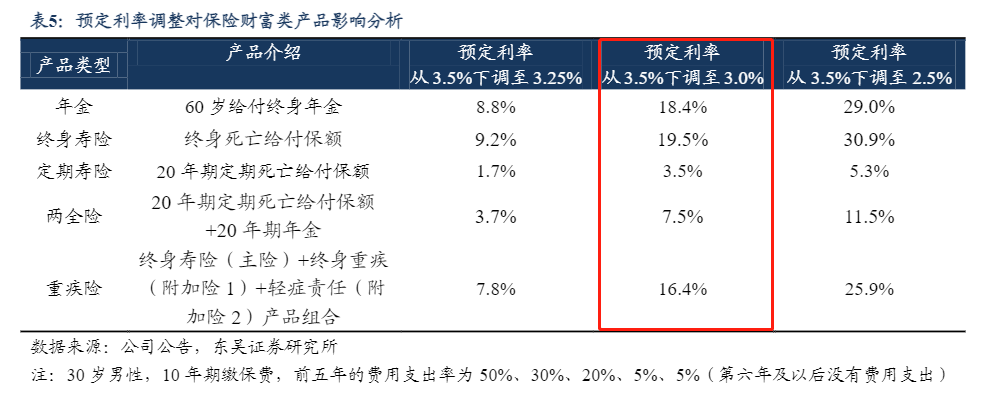

东吴证券研究所出具了一份报告,预测了涨价的幅度。

报告预测,年金险如果预定利率从3.5%降低到3%,同样的保障责任下,保费会上涨18.4%,终身寿险会上涨19.5%,而重疾险会上涨16.4%。

假设按照如上所示来推演,以前50万保额保终身10年期缴费,预定利率3.5%的情况下,每年保费8000元。

如果预定利率3%,保费会上涨到每年保费8000*(100%+重疾险涨价比例16.4%)=9312元,需要多付1312元。

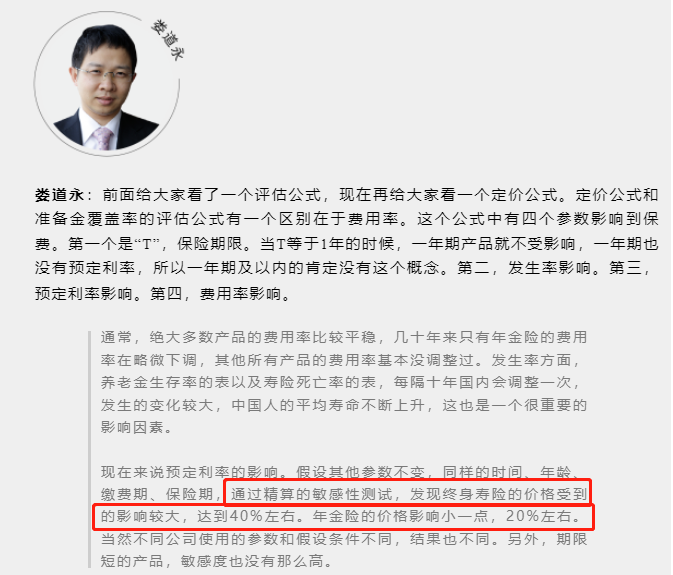

燕道数科创始人兼CEO 娄道永先生也预测终身寿险的价格影响较大,同样的保障责任下,达到40%左右,年金险的价格影响相对小一点,20%左右。

所以预定利率的调整,不管对于增额终身寿险、长期年金险、教育金甚至是重疾险都有影响。

具体来看对于重疾险这类保障类产品来说,每年交的保费可能会上涨,而对于财富类产品来说,影响我们拿到手的钱可能会少。

是否要赶紧买保险?

是否要赶紧买保险?

保费有可能涨价,要不要赶紧买保险呢?

分情况讨论~

1、保障类保险(重疾险、定期寿险等)

谁也没办法预测疾病或者意外的来临,未来如果发生变故,起码有保险为你的人生托底。

对于保障类保险,建议尽早配置。

毕竟越早投保,保障越早开始,而且身体健康异常少,能选择的产品也更多。

再一个就是保费确实可能面临涨价的风险,越早买可能付出的成本更少。

2、财富类保险(增额寿、养老年金险、教育金等)

不是所有人都适合。

如果有长期(5年及以上)资产配置需求的朋友,抓紧考虑。

毕竟这几年也发现,在这个投资越来越难、利率下降的时代,长期锁定利率就是未来的一张王牌。

还在观望的朋友们,也要记住不要被嘈杂的声音裹挟,要问问自己是否真的需要,千万不要为了赶3.5%而投保,毕竟不合适的话,退保的代价更大。

重要提醒:近期可能多款产品面临调整,如果想要随时掌握产品动态,预约专业顾问,第一时间了解产品最新动态,享受1v1服务。另外,想要咨询重疾险、增额终身寿险、年金保险等的朋友们,同样预约顾问,为你答疑解惑。

↓↓点击下图,1v1量身定制财富方案↓↓

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台