59岁老人家中脑梗猝死,意外险赔吗?

2021.08.12

意外险赔猝死吗?

理赔速览

理赔时间轴

2020.10.25丨投保

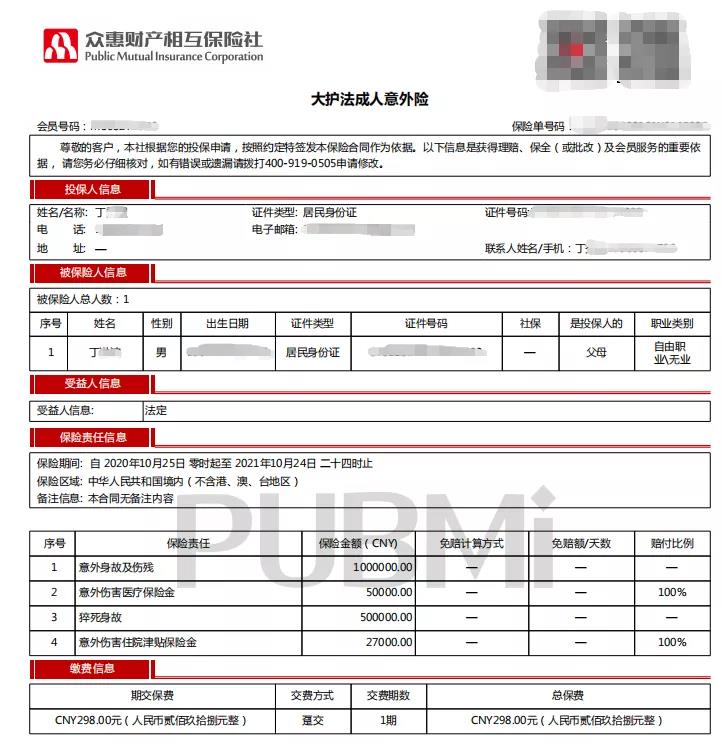

2020年月10月25日,丁先生为59岁的父亲投保了一份众惠大护法成人意外险,选择了经典版,一年保费298元,保障期1年。

保障责任为:

①意外伤害身故和残疾,保额100万;

②意外伤害医疗,保额5万,无免赔额,赔付比例100%;

③猝死身故,保额50万;

④意外伤害住院津贴保险金,保额2.7万,赔付比例100%。

▲点击查看大图

2021.6.29 | 父亲猝死

投保仅9个多月,即2021年6月29日,丁先生多次联系不上父亲,十分担心,赶回家探望,发现父亲已无生命体征,急忙送往医院。医院确认父亲去世,死因为猝死,并开具死亡证明。

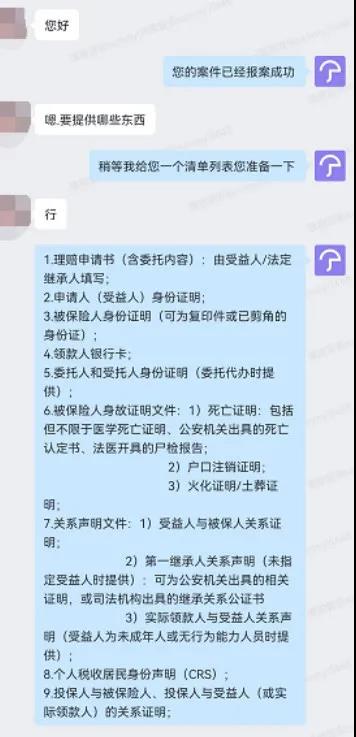

2021.7.5 | 通过小雨伞申请理赔

2021年7月5日,丁先生在小雨伞报案,添加小雨伞理赔管家企业微信,请求理赔协助。

理赔管家为丁先生解释条款后,帮助他整理、递交资料申请理赔。

▲小雨伞理赔管家与丁先生的聊天记录

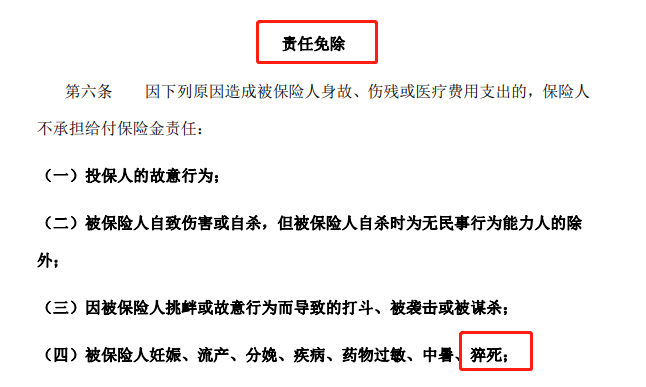

因死亡证明只提到“猝死”,并未提及猝死原因,保司发起调查,小雨伞理赔专员协助联系丁先生准备好材料并前往现场了解情况。

经现场调查取证,确认死亡原因为“急性脑梗塞引发的猝死”,并根据发病至被保人死亡的时间间隔判定符合保单附加猝死责任的条款约定内容。

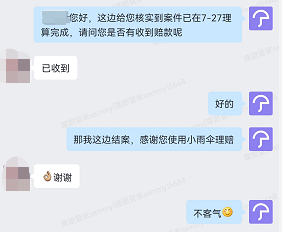

2021.7.27 | 理赔款到账

赔付大护法成人意外险身故保险金50万。

丁先生于2021年7月27日收到理赔款。

▲小雨伞理赔管家与丁先生的聊天记录

至此,本次理赔结束。

相关产品推荐:中国人保大护甲2号成人意外险,点击查看>>

理赔小知识

*某意外保险合同

分享到

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台

点击关注