有没有患癌症还能买的保险?有。

大家好,这里是抄作业。

总有朋友给小伞君留言,让我们推出整套保险方案,直接打包一块买,图个方便省事。

但在买保险的过程中会遇到许许多多不同的问题,不是一套方案就能把大家的情况都套进去。

抄作业专栏采访资深顾问老师,写最具代表性案例,感受真实投保过程,提供保险配置灵感。

今天的案例的主人公是王伟辉(化名),35岁的公务员。

以下为保险咨询顾问老师口述:

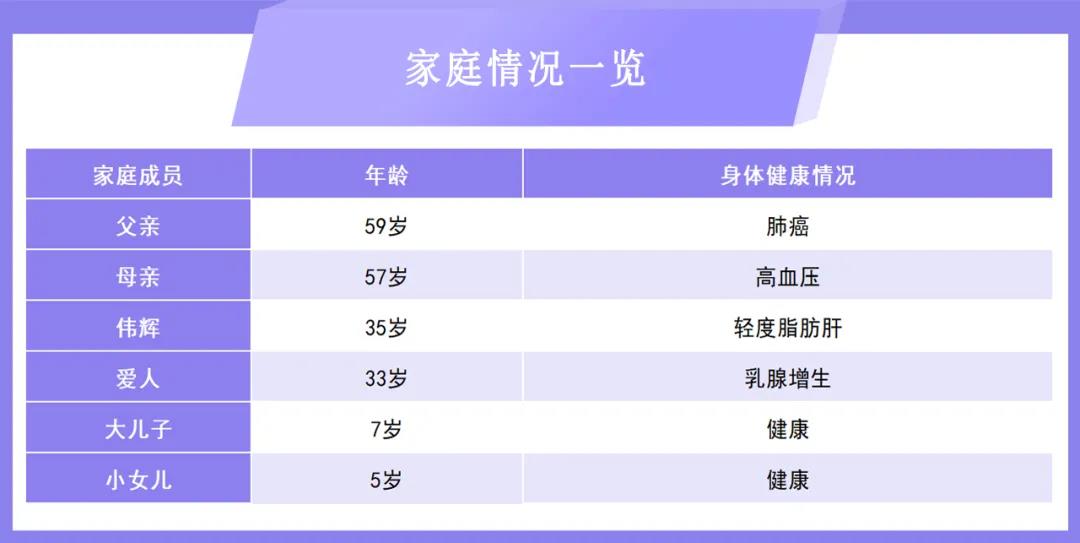

一、家庭信息

伟辉已经是我的老用户了,聊天记录显示我们在2020年3月就成为了好友。

那时新冠在全国肆虐,尤其是位于疫情中心的武汉,是疫情最严重的地区。

而伟辉就是土生土长的武汉人,一家人也都在武汉本地,看着身边陆续有朋友、朋友家人陆续被确诊新冠,急于想要给自己和家人买保新冠的保险。

于是,伟辉和我说的第一句话就是:您好,我在武汉,有没有保新冠的保险?

3月份的时候还很少有专门针对新冠的保险,大多数都是已有的产品对新冠有拓展保障。

我就推荐他考虑百万医疗险,这个保险不论意外或疾病,只要自己的花费达到1万元,以上的部分都能报销。

而且有的百万医疗险非常人性化,对于新冠这样的突发严重传染病,可以免除1万元免赔额,确诊新冠就能100%报销。

于是伟辉给自己、妻子、两个孩子都买了超越保2020,伟辉的爸爸妈妈由于身体健康有问题,就没有买。

之后,我也有问过要不要考虑配齐全家的报销,伟辉说暂时不考虑。

时间转眼来到今年的5月份,伟辉问我有没有癌症能买的保险。

原来是他的父亲,今年4月份的时候发烧去医院就诊,就诊之前要来一遍核酸、抽血、ct检查三件套,问题就出在ct上,医生说建议进一步检查,不排除癌症的可能。

伟辉不相信,他认为父亲不抽烟,不喝酒,不可能患癌症,把父亲的ct报告发给身边懂医学的朋友看。

他们都劝他,抓紧时间给父亲检查,没事更好,有问题尽早发现。

伟辉马上带着父亲去医院做了PET-ct,结果显示肺癌可能性较大,建议手术。

术前需要做各种检查,好在伟辉是公务员,领导也很理解伟辉的处境,每次请假都比较顺利。

5月份,伟辉的父亲手术了,左上肺切除2cm,T2N1M0,病理结果确诊肺腺癌,做了基因检查,万幸有靶向药可以吃,不用受化疗的罪。

但伟辉没想到确诊癌症才只是开始,压的他喘不过气的是确诊癌症之后的治疗费用。

光是PET费用就要8000,术前的各种检查费用也要几千,住院以及手术全部花费8万左右,基因检测一万五,吃的靶向药医保报销以后也要四五千。

零零总总算下来,目前的花费就达到了10万左右,之后也要一直吃药,如果出现耐药还有再做基因检测,换靶向药。

伟辉说生病之后才知道真的是靠钱续命。

虽说自己和爱人都是公务员,但是工资也没那么高,每个月都有房贷要还,还有两个孩子,再加上现在父亲患癌,压的他有点喘不过气,想问问有没有癌症患者能买的保险,能减轻一点他的负担。

我说如果是癌症患者,保险公司认为风险比较大,几乎没有可以买的保险,可以考虑当地的惠民保,但是对于癌症一般也是作为既往症。

可能是父亲的情况已经稳定,今年7月份,伟辉让我帮忙配置一下其他家人的保险。

二、家庭风险分析:

买保险主要是担心风险来临击垮原本的生活,用较少的成本(保费)来换取未来的安稳生活。

人要面临的风险包含了生、老、病、死、残,而这些风险都要对应的保险来转移。

1.父亲、母亲:

首先,父亲、母亲年龄大了,身体条件欠佳,主要的风险在于疾病患大病之后的治疗费用。

另外,老年人腿脚不利索,容易跌倒摔伤,摔伤之后也有可能发生并发症。

2.伟辉、爱人和两个孩子:

伟辉和爱人、两个孩子面临的风险主要是疾病和意外。

癌症、急性心肌梗塞、白血病等这样的重疾一旦不幸确诊,需要的治疗费用是巨大的,目前重疾的平均治疗费用在20万-30万不等。

除此之外,罹患重疾之后,需要考虑的还有失去工作的收入损失,是否会影响自己的家人的生活,所以能一次性赔付的重疾险是必要的。

考虑到重疾险的保障是特定的疾病,赔付也需要达到理赔标准,比较严格。百万医疗险和重疾险搭配投保更佳。

百万医疗险没有疾病限制,大部分百万医疗产品设置1万免赔额,超过1万部分的医疗费用就可以通过百万医疗来报销。

意外无处不在,所以意外险是每个年龄阶段,都建议购买的险种,摔倒、猫爪狗咬、烫伤,意外险能报销一部分门诊或住院费用。意外身故或伤残,保险公司按照合同约定赔付相应金额。

另外,伟辉和爱人是家庭经济支柱,全家的收入来源,如果倒下,整个家庭的生活会受到重大影响,所以要配置定期寿险。

三、保障思路:

1、父亲、母亲

父亲、母亲的风险可以用医疗险和意外险转移。

父亲已经确诊癌症,能买的保险产品非常少,可以考虑当地的惠民保。

母亲有高血压的情况,可以考虑配置防癌险和防癌医疗险。

伟辉吃过癌症的苦,认为单有防癌医疗险不够,要把防癌险一起加上,就算保额不高也加上。

意外险健康告知相对宽松,所以父亲、母亲都能买上。骨折等意外风险用意外险转移,发生意外导致门诊或住院治疗能报销一部分费用,减少压力。

2、伟辉、爱人及两个孩子

伟辉和爱人:

伟辉和爱人是全家的经济支柱,上有父母,下有子女,所以伟辉和爱人的保障十分重要。

建议配置:百万医疗险+意外险+重疾险+寿险。

百万医疗险伟辉、爱人和两个孩子在新冠疫情的时候已经配置,只需要到期续保即可。

重疾险就是伟辉最在意的保障(包含癌症),确诊的疾病达到合同赔付条件之后能直接赔付一笔钱,用于治疗或弥补收入损失都可以。

家庭支柱少不了要考虑的就是定期寿险,如果不幸倒下,还能给家人留一笔钱,起码生活还能正常维持下去。

两个孩子:

俩孩子年龄不大,健康情况良好,建议配置:百万医疗险+意外险+重疾险。

百万医疗险另个孩子也已经有了,就不用再投保了。

考虑到伟辉的经济情况,可以给孩子买定期的重疾险,保20年或30年,等孩子长大之后有经济能力了,再自己给自己买保险。

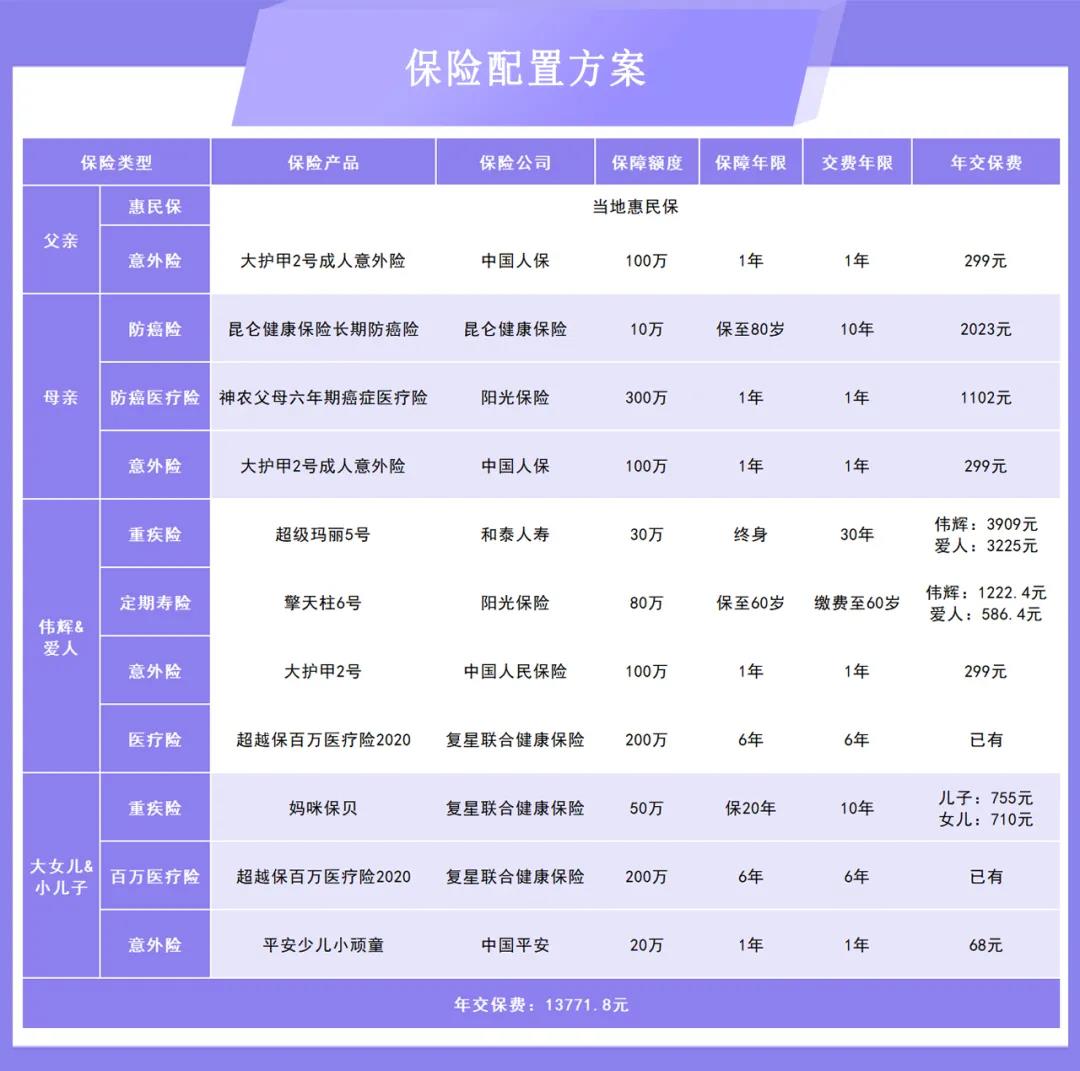

三、保险方案配置:

沟通完保障思路之后,确定了大致的方向。下一步就需要根据伟辉、爱人、两个孩子、母亲的不同身体状况配置保险。经过重重考量,伟辉的家庭保险配置方案如下:

伟辉的决定过程还是很快的,在最终确定完产品和保费之后,当天和第二天就完成了全家人的投保。

7月29日:父亲的大护甲2号意外险投保成功。

母亲的康爱保防癌险、神农防癌医疗险、大护甲2号意外险投保成功。

伟辉自己和爱人的超级玛丽5号重疾险、擎天柱6号定期寿险、大护甲2号意外险投保成功。

7月30日:孩子的妈咪保贝重疾险和平安小顽童意外险投保成功。

不过30日这天还有一个小插曲,伟辉再给小朋友投保的时候忘记附加投保人豁免,操作了退保。

7月31日:重新给孩子投保妈咪保贝。

所以,在犹豫期内全额退保,隔天重新附加了投保人豁免责任投保成功。

小伞君想说:

癌症,就像一场氪金游戏。

没进医院的我们,根本不知道钱有多不经花。

进了医院,就会知道钱就像在长江里打了几个鸡蛋,根本拍不出啥浪花。

我们很难避免一辈子不遇到疾病或意外,也无法避免它给我们的生活带来冲击。

能做的也就是提前给自己做好保障,未雨绸缪。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台